- что значат цифры с минусом в бухгалтерском балансе?

- Почему в документе «Начисление оценочных обязательств по отпускам» возникают минусы по уволенным сотрудникам?

- Похожие публикации

- Карточка публикации

- Все комментарии (6)

- Отрицательный временной резерв (поле задачи)

- Резерв под обесценение запасов. Зачем он нужен?

что значат цифры с минусом в бухгалтерском балансе?

(2) не задавай на форуме абстрактных вопросов — выложи картинку

если речь о Не распределенной прибыли(непокрытом убытке), то это есть убыток

А ИМЕННО ДЛЯ ТОЧНОСТИ:

нераспределенная прибыль — идет с минусом за 3 года в балансах. ..вот что это означает?

(31) Моя твоя не понимай. 🙁

Переведи, пожалуйста, на общепринятый понятийный аппарат.

(32) Резервы в Пассиве баланса положительны.

ИвановИван а как это сделать?

Джордж1 у меня нет строки 1300, этот баласн толька 990

![]()

Актив состоит из дебетовых (положительных) остатков по активным счетам и из кредитовых (отрицательных) остатков по контрактивным счетам. К контрактивным счетам относятся счета амортизации и резервов на обесценение.

Пассив состоит из кредитовых (положительных) остатков по пассивным счетам и из дебетовых (отрицательных) остатков по контрпассивным счетам. К контрпассивным счетам относятся убытки, которые, в свою очередь, относится к счетам капитала.

Любые итоги — это сумма вышеперечисленных остатков. Отсюда вопрос: о каких «итогах по разделам» ты говоришь?

(49) Джордж1 верно говорит, потому как (48)

(73) Вот чего я никогда в голове не держу, так это номеров строк отчетности. :)))

Сейчас не могу посмотреть, что такое 1300, — как-нибудь потом гляну.

(73) Строка 1300, как итог, включает в себя убыток, который может быть отрицательным. Если убыток достаточно велик, то итог тоже может быть отрицательным. Но, вообще-то итоговая сумма нехороший — нерепрезентативный — пример.

(56) В пункте 4.11 пояснительной записки чушь полная. В заголовке 4-й колонки написано: 4=3-2, а должно быть 4=2+3 => колонка 3 (изменение капитала) должна иметь вид:

Источник

Почему в документе «Начисление оценочных обязательств по отпускам» возникают минусы по уволенным сотрудникам?

Учет оценочных обязательств и резервов ведется нормативным методом в БУ и НУ. При начислении оценочных обязательств по уволенным сотрудникам появляются строчки с минусом. Почему это происходит? Может это ошибка?

Это не ошибка. Учет оценочных обязательств и резервов в ЗУП 3 ведется в разрезе сотрудников. В том числе, списание накопленных обязательств происходит лишь в пределах накопленных именно этому сотруднику сумм. Поэтому не имеет смысл хранить остаток оценочных обязательств и резервов по уволенному сотруднику. В месяце увольнения все накопленные обязательства и резервы сотрудника списываются.

Это справедливо как для нормативного метода, так и для метода МСФО.

Рассмотрим на примере расчет нормативным методом.

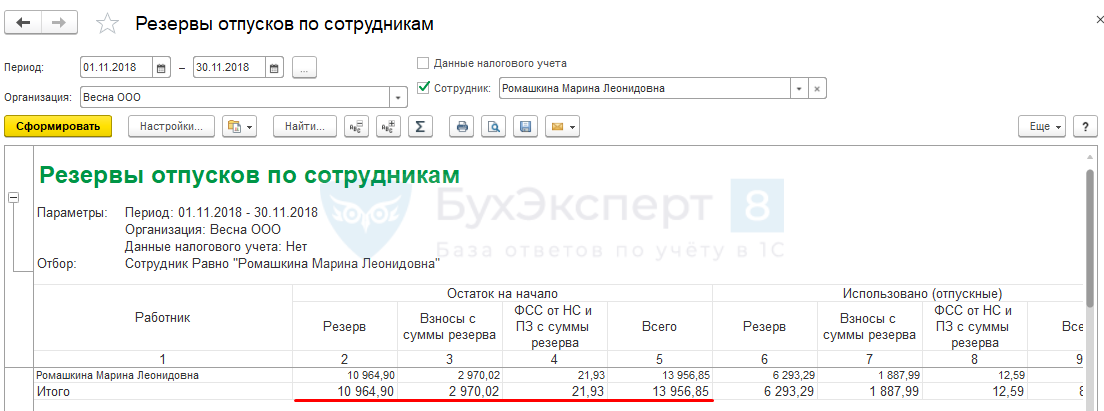

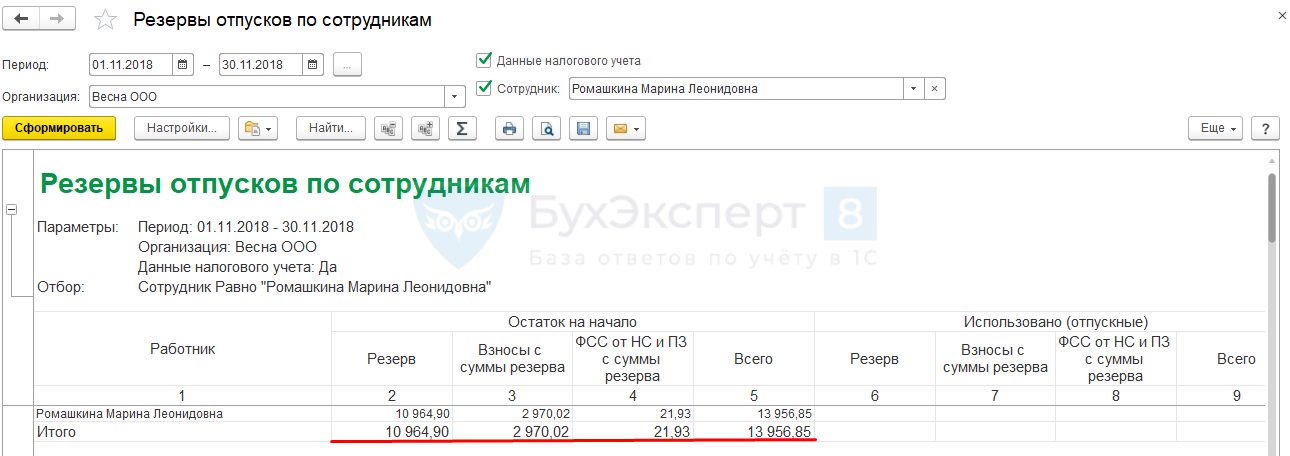

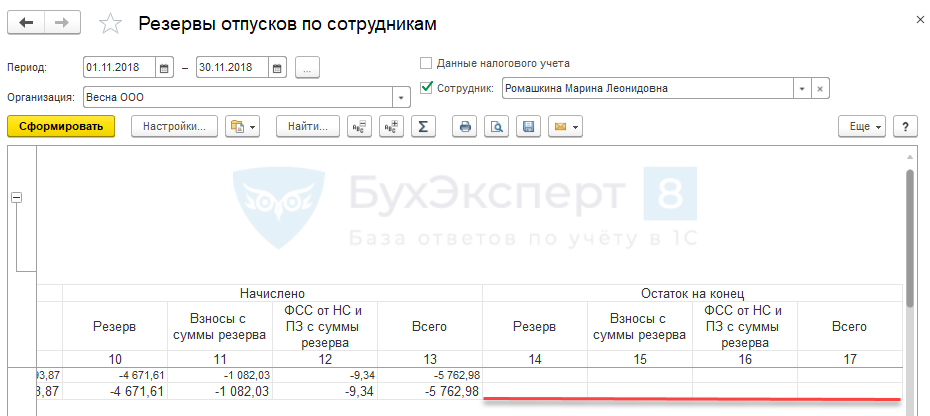

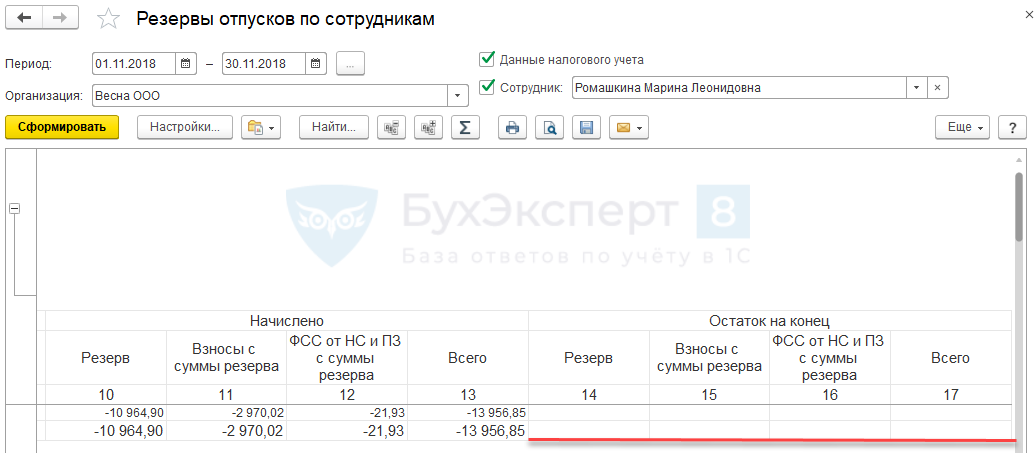

Сотрудница Ромашкина М. Л. уволена 28.11.2018 г. На 01.11.2018 года имеет накопленный резерв в общем размере (с учетом взносов) — 13 956,85 руб. Это можно увидеть в отчете Резервы отпусков по сотрудника ( Зарплата – Отчет по зарплате — Резервы отпусков по сотрудника ).

В бухгалтерском учете:

В налоговом учете:

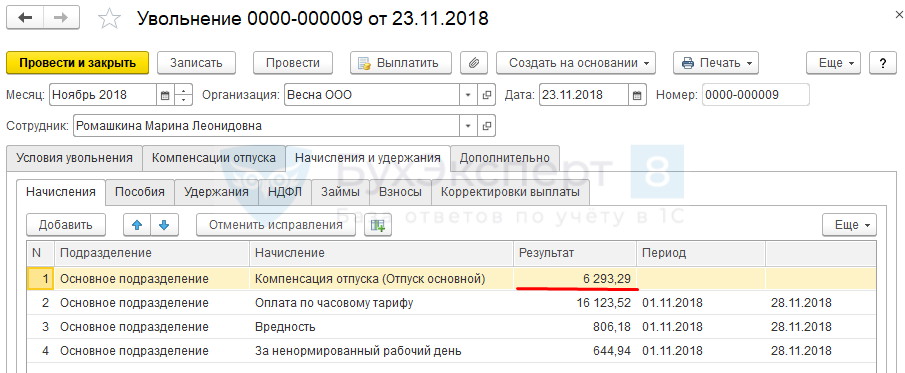

При увольнении ей начислена компенсация в размере 6 293,29 руб.

Компенсация ежегодного отпуска в этом случае в бухгалтерском учете списывается за счет оценочных обязательств, а в налоговом должна быть учтена в составе расходов на оплату труда на основании п. 8 ст. 255 НК РФ.

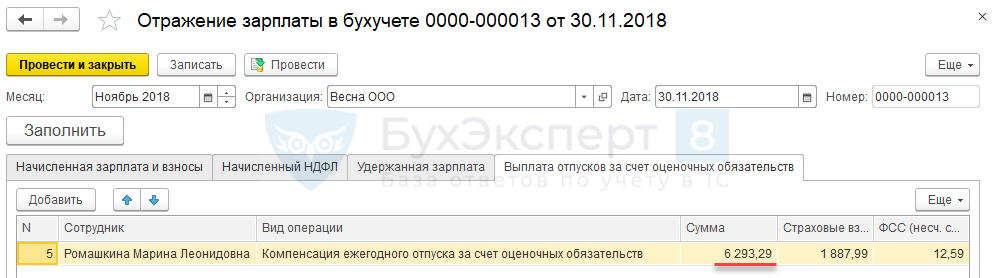

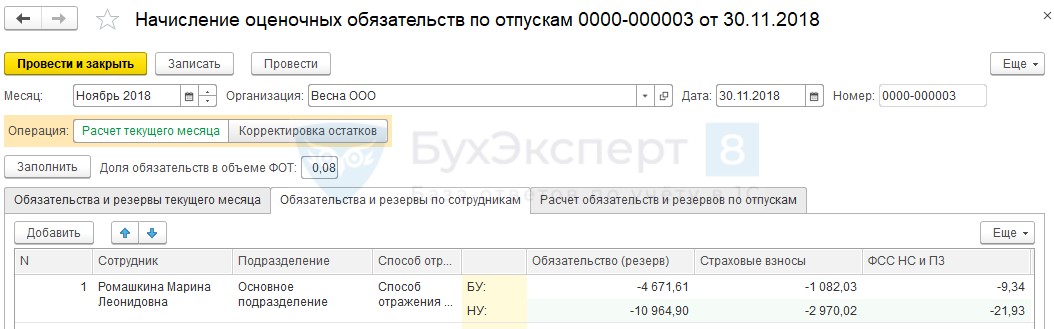

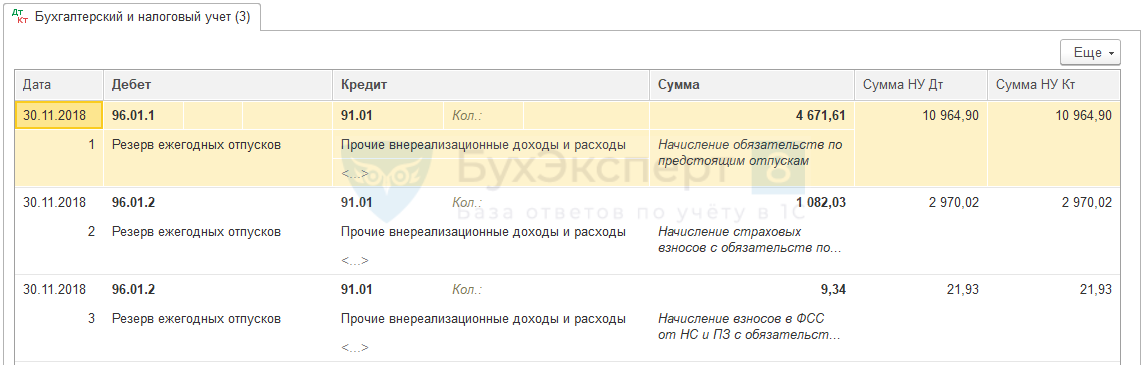

При начислении оценочных обязательств в месяце увольнения в документе Начисление оценочных обязательств по отпускам ( Зарплата — Начисление оценочных обязательств по отпускам ) происходит полное списание остатков оценочных обязательств и резервов по Ромашкиной М. Л.:

Получите понятные самоучители 2021 по 1С бесплатно:

Остаток оценочных обязательств в БУ и резерва в НУ = 10 964,90 руб.

- 6 293,29 (сумма начисленной компенсации отпуска за счет оценочных обязательств) — 10 964,90 (сумма накопленных оценочных обязательств) = -4 671,61 руб.;

- 0 (сумма компенсации отпуска за счет резерва) — 10 964,90 (сумма накопленного резерва) = -10 964,90 руб.

Остаток оценочных обязательств и резервов по сотруднице на конец месяца нулевой. Это видно и в отчете Резервы отпусков по сотрудникам .

В бухгалтерском учете:

В налоговом учете:

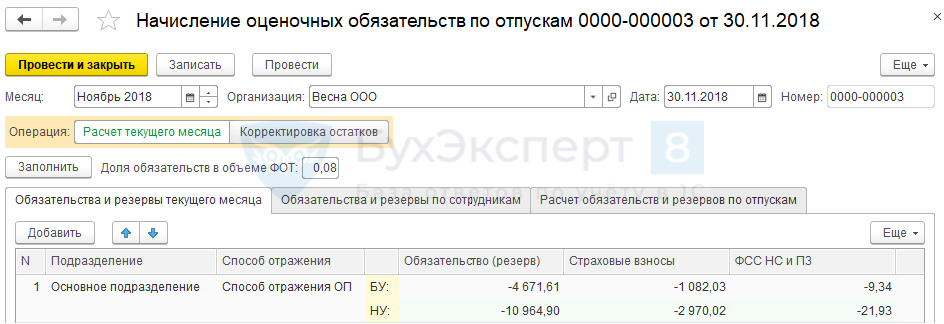

Обратите внимание, что если в документе Начисление оценочных обязательств по отпускам получилась отрицательная сумма начисленных обязательств на вкладке Обязательства и резервы текущего месяца ,

тогда в 1С:Бухгалтерии 3 после синхронизации будут сформированы по отрицательным суммам проводки:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Расчет оценочных обязательств по отпускам для лиц, находящихся в отпуске по уходу за ребенком.

- Инвентаризация оценочных обязательств и резервов по отпускам в декабре (из записи эфира от 03 декабря 2018 г.).

- Инвентаризация оценочных обязательств и резервов по отпускамВ данной публикации рассмотрим вопросы, связанные с инвентаризацией оценочных обязательств.

- Инвентаризация оценочных обязательств и резервов по отпускам за 2019 год (из записи эфира от 3 декабря 2019 г.).

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Оценочные обязательства и резервы на оплату отпусков / Увольнение |

| Объекты / Виды начислений: | Компенсация отпуска, Отражение зарплаты в бухучете, Резервы отпусков, Увольнение |

| Последнее изменение: | 08.05.2019 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 4,33 из 5)

Все комментарии (6)

При таком расчете, когда на начала года были заведены начальные остатки, а потом по нормативному методу начислялся 8% от ФОТ, то при увольнении сотрудника с большим резервом на 96 счете получился минус

Здравствуйте!

Опишите пожалуйста Ваш вопрос с подробным описанием ситуации (и со скриншотами) в личном кабинете в разделе задать вопрос.

Здравствуйте. Подскажите. Если в БУ лишний резерв списывается проводкой д.96 к 91, то в НУ д 20 к 70. , значит

Источник

Отрицательный временной резерв (поле задачи)

Тип данных : длительность

Тип записи Вычисляемая

Описание Отрицательный временной резерв показывает количество отрицательного резерва времени для задачи на диаграмме Ганта, соответствующее количеству времени, которое нужно сэкономить, чтобы не задерживались задачи-последователи. Отрицательный резерв времени указывает на то, что времени, запланированного на задачу, недостаточно; обычно он возникает вследствие дат ограничений или зависимостей задач. Это поле доступно только в диалоговом окне Стили диаграмм и представлено в виде соответствующего отрезка на диаграмме Ганта.

Способ вычисления При использовании поля «Отрицательный временной резерв» на отрезке диаграммы Ганта в приложении Project отображается графическое представление значения отрицательного временного резерва задачи, которое основано на значении, содержащемся в поле «Общий временной резерв». Общим временным резервом считается меньшая из разностей значений полей: «Позднее окончание» минус «Раннее окончание» и «Позднее начало» минус «Раннее начало». Если общий временной резерв выражается отрицательным числом, то получается отрицательный временной резерв. Поэтому на диаграмме Ганта отрицательный временной резерв обозначает дату, к которой необходимо начать задачу, чтобы не допустить задержку задач-последователей.

Использование Добавьте поле «Отрицательный временной резерв» в качестве стиля отрезков диаграммы Ганта, когда на диаграмме Ганта нужно графически отметить количество отрицательного временного резерва для задач.

Пример Нужно посмотреть в графическом виде, сколько нужно времени, чтобы восстановить сроки в соответствии с календарным планом для различных задач. В диаграмму Ганта добавляется поле «Отрицательный временной резерв». Добавляется отрезок диаграммы Ганта, который отражает количество отрицательного временного резерва для даты начала.

Замечания Отрезок отрицательного временного резерва можно вывести на диаграмму Ганта в диалоговом окне Стили диаграмм.

Источник

Резерв под обесценение запасов. Зачем он нужен?

Минфин России своим приказом от 15.11.2019 № 180н утвердил Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», вступающий в силу с составления бухгалтерской отчетности за 2021 год (п. 2 Приказа № 180н).

И в новом ФСБУ больше внимания уделено обесценению запасов по сравнению с ПБУ 5/01.

Автор, вот уже более сорока лет занимающийся (то успешно, то не очень) бухгалтерским учетом, считал эту тему — обесценение запасов и начисление резерва под него — чисто теоретической примочкой. Мол, это имеет значение только для каких-нибудь умников, озабоченных написанием очередной статьи при работе над диссертацией. А вот для бухгалтера-практика заниматься этим нет никакого смысла, поскольку никакой пользы для организации эта информация не несет.

И получилось, как в старом анекдоте: — И только на третий день Чингачгук заметил, что у амбара, в котором он томился в плену у бледнолицых, нет одной стены.

Так и я, только на сорок первом году профессиональной деятельности сообразил, что наличие этой информации дает бухгалтеру в руки мощное оружие в извечной его борьбе со снабженцами, производственниками и прочими менеджерами, считающими бухгалтерию структурой, мешающей им зарабатывать прибыль для организации (иногда и немножко для себя лично).

Плюс к этому информация по обесценению запасов и начисленному резерву позволит дать руководству аргументированный ответ на вечный вопрос: — А где деньги?

Сразу замечу, что для относительно мелких фирм, не имеющих больших товарных запасов на складах, рассматриваемая проблема не будет актуальной. Точно также не стоит ей заморачиваться и тем организациям, в которых исторически сложилось (также и с подачи руководства), что любое написание цифр на бумаге — прямая обязанность бухгалтерии: — Это вам надо, вот вы и считайте. А когда премия будет?

А вот для организации, где указание главного бухгалтера (пусть он и в единственном числе) значит зачастую больше, чем приказ директора (хотя, возможно, кто-то скажет, что это фантастика, и так не бывает), информация, думаю, может быть важной.

И хотя ФСБУ 5/2019 написан ну очень мудрено, попытаемся перевести более-менее понятно.

Запасы организации оцениваются на отчетную дату, то есть по состоянию на 31 декабря (или чаще) по наименьшей из следующих величин:

- по их фактической себестоимости (то есть по какой они были оприходованы при поступлении);

- по чистой стоимости продажи.

Это написано в п. 28 ФСБУ 5/2019.

В п. 25 ПБУ 5/01 было примерно то же самое, только с использованием термина «текущая рыночная стоимость».

В п. 29 ФСБУ 5/2019 дается расшифровка понятия «чистая стоимость продаж», которой признается предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи.

Почему надо было написать именно так умно, а не как раньше: — текущая рыночная стоимость? Лично мне не особенно понятно, большого различия не увидел.

Вот дальше уже интереснее:

— При этом за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, (то есть сырья, материалов, полуфабрикатов, незавершенного производства) принимается величина, равная приходящейся на данные запасы доле предполагаемой цены, по которой организация может продать готовую продукцию, работы, услуги, в производстве которых используются указанные запасы.

Вот это уже, на мой взгляд, перебор. Зачем такие сложные расчеты, и кто ими будет заниматься?

Хотя потом послабление:

— если определение указанной величины является затруднительным, (а оно в 99,9999% таковым и будет) за чистую стоимость продажи запасов, отличных от готовой продукции, товаров, может быть принята цена, по которой возможно приобрести (ну, или продать) аналогичные запасы по состоянию на отчетную дату.

Таким образом, прихожу к выводу, что между чистой стоимостью продаж и текущей рыночной стоимостью, других разниц, кроме логофилических (пардон), филологических, не выявлено.

И следующий порядок действий.

По результатам проведенной в конце года инвентаризации запасов* — сырья, материалов, товаров, продукции, незавершенного производства — надлежит установить не только сумму выявленных излишков и недостач, но и количество запасов, долгое время лежащих без движения.

*О необходимости проведения реальной, как минимум ежегодной, инвентаризации запасов лишний раз говорить не будем. Без нее и успешная организация довольно быстро может остаться ни с чем.

И в зависимости от того, как давно были приобретены или произведены данные запасы (полгода, год, или еще раньше, это оптимально закрепить в учетной политике), и какова их сегодняшняя реальная стоимость (это уже должны сообщить господа снабженцы, менеджеры по закупкам и продажам, или как там они еще называются) бухгалтерия начисляет резерв под обесценение проводками:

Дебет счета 91-2 Кредит счета 14.

В налоговом учете расходы по его начислению не признаются. Следовательно, возникает вычитаемая временная разница и ведущая к начислению отложенного налогового актива:

Дебет счета 09 Кредит счета 68-04.

И при очередном разборе полетов начальство затянет в очередной раз всю ту же старую песню о главном: — А где деньги?

Главбух имеет возможность ответить уже вполне аргументировано — с паролями, адресами и явками.

В марте прошлого года для производства продукции (или выполнения работ) по заявке производственников нам было нужно закупить материала А на сумму полтора миллиона рублей. Приобретено было с запасом, на два миллиона. Фактически было израсходовано на миллион двести тысяч. Остаток на восемьсот тысяч до сих пор лежит на складе, и его продажей никто не занимался. Сейчас за него можно взять, как сказали в отделе закупок (справка прилагается), тысяч пятьсот, максимум шестьсот. В итоге, мы излишне отвлекли из оборота полтора года назад восемьсот тысяч, и потеряли минимум двести вследствие того, что вовремя не продали.

Расчет потребности был утвержден господином (гражданином, товарищем) Ивановым, договор на поставку — Петровым.

Вот Иванов с Петровым (если они еще работают) и должны объяснить руководству, почему и зачем они приобрели товар, 40% которого осело мертвым грузом.

А бухгалтерия здесь никакой вины не несет. Она только учитывает.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Источник