- Операции в межотчетный период в бюджетном учете

- Межотчетный период – что это

- Операции, проводимые межотчетным периодом

- Особенности отражения операций в межотчетный период

- Межотчетный период-2018

- Корреспонденции межотчетного периода-2018

- Примеры бухгалтерских проводок в межотчетный период

- Зарплата к выплате на руки: начисления и удержания

- Начисления зарплаты на руки

- Удержания из зарплаты

- Межрасчетные выплаты

- Инфо-Бухгалтер 10: Выдача заработной платы и межрасчетных выплат

- Выдача заработной платы и межрасчетных выплат

- Платежная ведомость (Т-53)

- Ведомость на перевод заработной платы в банк

- Расходные кассовые ордера

- Формирование отчетов

- Отчет по выдаче заработной платы и межрасчетных выплат по статьям учета и счетам

- Групповые операции

- Разноска выплат

- Удаление выплат

Операции в межотчетный период в бюджетном учете

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Что представляет собой межотчетный период в бухгалтерском учете бюджетных организаций? Какие действия нужно производить специалистам в эту дату? Есть ли важные свежие инновации законодательства, касающиеся этого вопроса? Разбираемся вместе в этой статье.

Межотчетный период – что это

Межотчетный период – это условное время после отчетного года перед тем, как было что-то изменено в учетной политике, в течение которого вносятся необходимые корректировки, переносятся «остатки». По датам это время после 31.12 минувшего финансового года и до 01.01 наступившего года.

Как отражаются в бюджетном учете и бюджетной отчетности операции межотчетного периода?

Это необходимо, чтобы отразить операции, ставшие необходимыми вследствие изменений, внесенных в различные нормативные акты по регламентации бюджетного учета.

Что касается текущего года, то межотчетным периодом является 1 января 2018 года. В этот день исходящие остатки по документам аналитических счетов переносятся во входящие. Эта дата условна, то есть по факту эти операции не проходили в обозначенный день, но в отчете отражаются именно под этим числом.

Операции, проводимые межотчетным периодом

ВАЖНО! Журнал операций межотчетного периода от КонсультантПлюс доступен по ссылке

Принятие к учету, перемещение или перенос остатков в межотчетный период являются следствием одной или нескольких из таких операций:

- реогранизация предприятия;

- перемены в способе кассового обслуживания, исполняющегося местными бюджетами или бюджетами субъектов РФ;

- если государственные, автономные и иные организации переводятся на кассовый сервис в Федеральное казначейство и его органы;

- изменилась бюджетная классификация Российской Федерации, особенно ее коды;

- внеслись корректировки в план счетов бухучета в бюджетных предприятиях (поменялись коды бюджетного учета).

Особенности отражения операций в межотчетный период

Во всех видах учетных бумаг операции межотчетного периода значатся под датой 1 января наступившего финансового года, тогда как в первичной учетной документации, взятой за основу, стоят реальные даты.

Операции по межотчетному периоду заносятся в специальный Журнал по прочим операциям, который ведется по форме 0504071. Этот журнал нужно вести по каждому виду бюджета из бюджетной системы РФ по отдельности. Если операции проводились межотчетным периодом, в течение текущего финансового хода Журнал переформировывается.

Данные в Журнале по прочим операциям являются исходными для внесения нужных корректировок на начало года в Главной книге, которую предписано вести по форме 0504072, а именно в графах 3 и 4 «Остаток на начало года».

ВАЖНО! Все изменения в Главной книге делаются исключительно межотчетным периодом, Главные книги за другие даты не переформировываются.

Межотчетный период-2018

С начала 2018 года вступают в силу новые федеральные стандарты бухучета для госсектора, а именно:

- Стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный приказом Министерства финансов РФ от 31 декабря 2016 года №256н;

- Стандарт «Представление бухгалтерской (финансовой) отчетности», утвержденный приказом Минфина России от 31 декабря 2016 года №260н;

- Стандарт «Основные средства», утвержденный приказом Минфина России от 31 декабря 2016 года №257н;

- Стандарт «Аренда», утвержденный приказом Минфина России от 31 декабря 2016 года №258н;

- Стандарт «Обесценение активов», утвержденный приказом Минфина России от 31 декабря 2016 года №259н.

В связи с переходом на эти стандарты учета основных активов нужно правильно применять переходные положения СГС «Основные средства». Министерство финансов опубликовало письмо №02-07-07/79257 от 30 ноября 2017 года с методическими разъяснениями, касающимися в первую очередь учета такого ОС, как недвижимость.

Корреспонденции межотчетного периода-2018

В межотчетный период следует произвести все операции, касающиеся признания объектов в качестве основных средств как недвижимого имущества, а также их переведение на обновленные учетные счета.

Первичным документом для этого является Бухгалтерская справка, оформляемая по форме 0504833, которую составляют на основе результатов инвентаризации основных активов, производимой обычным порядком. На основании Бухгалтерской справки нужно отразить операции на счете 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

- здания, учет которых велся на счетах 101.Х3, надо переместить на счета 101.Х2;

- библиотечный фонд, значащийся на счетах 101.Х7, переводится на счета 101.Х8;

- основные активы, учитывающиеся в группе «Многолетние насаждения», теперь придется учитывать на счете 0 101 07 000 «Биологические ресурсы»;

- группа объектов основных средств «Инвестиционная недвижимость» будет проходить по специальному счету 0 101 13 000 «Инвестиционная недвижимость».

Все эти перемены нужно производить исключительно в межотчетный период.

Примеры бухгалтерских проводок в межотчетный период

ПРИМЕР 1. Бюджетная организация ранее арендовала здание, при этом внесла в него существенные улучшения, которые нельзя убрать: достроило еще один этаж. Стоимость этой модернизации была отражена на счете 0 101 12 000 в размере 500 000 руб. По новому этажу была начислена амортизация в размере 200 000 руб. Поскольку данное здание было объектом финансовой аренды, с 1 января 2018 года его следует признать в качестве основного средства. Учитывать его нужно будет на том же счете 0 101 12 000. Кадастровая стоимость здания в новом финансовом году – 5 000 000 руб. Какие записи следует произвести в межотчетный период? В бухучете должны появиться следующие проводки:

- дебет 0 104 12 000, кредит 0 101 12 000 – 200 000,00 руб. – списана амортизация, накопленная на дату пересмотра стоимости объектов недвижимости (стоимость здания снизилась);

- дебет 0 101 12 000, кредит 0 401 30 000 – 5 800 000,00 руб. – отражение изменения стоимости здания в связи с внесенными усовершенствованиями (актуальная кадастровая стоимость).

ПРИМЕР 2. На балансе автономного предприятия значились несколько сооружений, которые до 2018 года были учтены на счете 0 101 13 000 «Сооружения – недвижимое имущество учреждения». Теперь их необходимо перевести на появившийся новый счет 0 101 12 000 «Нежилые помещения (здания и сооружения) – недвижимое имущество учреждения». Это осуществляется в межотчетный период, проводки будут следующими:

- дебет 0 401 30 000, кредит 0 101 13 000;

- дебет 0 101 12 000, кредит 0 401 30 000 – отражение перевода балансовой стоимости сооружения со счета 101 13 на счет 101 12;

- дебет 0 104 13 000, кредит 0 401 30 000;

- дебет 0 401 30 000, кредит 0 104 12 000 – отражение перевода амортизации, накопленной по данному сооружению.

Источник

Зарплата к выплате на руки: начисления и удержания

Зарплата, которую сотрудник получает на руки, рассчитывается по следующей формуле:

Зарплата, которую сотрудник получает на руки, рассчитывается по следующей формуле:

Сумма к выплате = Начисления — Удержания — Межрасчетные выплаты.

Начисления зарплаты на руки

Начисления — виды выплат, которые устанавливаются нормативными актами организации и трудовым договором с сотрудником. Чаще всего это:

- оклад;

- оплата по тарифной ставке или сдельно;

- премии;

- доплаты за условия работы (например, за работу в ночное время, выходные дни и т п.);

- районные коэффициенты и северные надбавки;

- сохранение среднего заработка в установленных законом случаях (например, во время отпуска или командировки);

- социальные пособия;

- другие.

Удержания из зарплаты

Что относится к удержаниям? Как минимум, одно удержание есть у всех сотрудников — это НДФЛ. Сумма начислений, установленная работнику трудовым договором, уменьшается на сумму НДФЛ и сотрудник при заключении трудового договора должен это понимать.

Есть и другие удержания кроме НДФЛ. Они производятся уже после того, как с начисленной выплаты удержан налог.

- Обязательные удержания по решению суда или по исполнительным документам (например, алименты).

- Удержания по инициативе работодателей. Это закрытый перечень, который установлен в 137 статье ТК. Например, удержание выплаченного, но не отработанного аванса, удержание неиспользованных подотчетных сумм или излишних выплат, сделанных по ошибке. При этом двойное начисление заработной платы не является счетной ошибкой, по мнению многих экспертов, и если произошла такая ситуация, сотрудник может не возвращать эту сумму. Если бухгалтер дважды перечислил одну и ту же сумму сотруднику, он может попросить его добровольно вернуть деньги. Если работник не согласится, то эта сумма будет либо удержана с того бухгалтера, который допустил ошибку, либо списана на затраты предприятия.

- Удержания по просьбе работника. Здесь сотрудник просто распоряжается частью своей зарплаты, это часто практикуется в организациях. Например, компания предоставляет сотрудникам питание и оплачивает его частично за свой счет, а частично за счет сотрудника. При этом работодатель расплачивается с компанией, обеспечивающей питание, а потом удерживает из зарплаты часть средств, которую должен выплачивать работник. Это удобно для всех.

Межрасчетные выплаты

Межрасчетные выплаты — выплаты в течение месяца, до расчета всех видов начислений и удержаний. Например, выплата аванса, отпускных или материальной помощи. Подробнее об авансе по заработной плате или выплате за первую половину месяца читайте в статье Сроки выплаты зарплаты. Аванс.

Ведите расчеты с сотрудниками в Контур.Бухгалтерии. Начисляйте зарплату, удерживайте и платите НДФЛ, считайте страховые взносы, отпускные и больничные. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Источник

Инфо-Бухгалтер 10: Выдача заработной платы и межрасчетных выплат

![]()

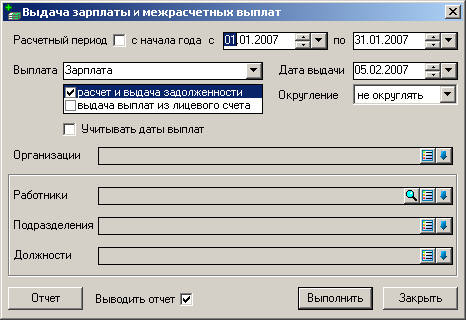

Выдача заработной платы и межрасчетных выплат

Диалог выдачи заработной платы (Рис.1) может быть вызван с помощью пункта меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Выдача зарплаты и межрасчетных выплат или при нажатии кнопки

на панели инструментов Журнала лицевых счетов.

Для осуществления выдачи необходимо заполнить поля диалога и нажать кнопку «Выполнить»

Расчетный период с… по…

Период, за который анализируются лицевые счета, в которых уже было произведено начисление заработной платы. Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню.

В данной графе необходимо выбрать код выплаты, например, «зарплата» или «аванс», а также указать каким образом будет осуществлена выдача:

Расчет и выдача задолженности – в лицевом счете будет автоматически создана и тут же выдана новая выплата, с указанным кодом, сумма которой будет равна сумме задолженности по лицевому счету

Выдача выплат из лицевого счета – выдача ранее добавленной в лицевой счет выплаты с помощью разноски выплат или вручную. Т.е. расчет задолженности не производится — сумма выплаты уже известна (она указывается при добавлении выплаты в лицевой счет). Этот режим удобно применять при выдаче межрасчетных выплат, например, аванса.

Дата выдачи заработной платы/межрасчетных выплат. Обратите внимание, что дата выдачи заработной платы может не совпадать с периодом действия лицевого счета.

Например, пусть лицевой счет создан за период с 01.01.2007 по 31.12.2007, выдача заработной платы при этом вполне может быть осуществлена 10.02.2007.

Обратите внимание, что у разных выплат могут быт и разные даты выдачи. Если рассматривать приведенный выше пример, то кроме выдачи заработной платы также может быть выдан аванс, например 15.01.2007.

Организации, работники, подразделения должности

Стандартный фильтр для выбора лицевых счетов по которым будет производится выплата.

При включенной опции, после окончания операции выдачи будет сформирован «Отчет по выдаче заработной платы и межрасчетных выплат»

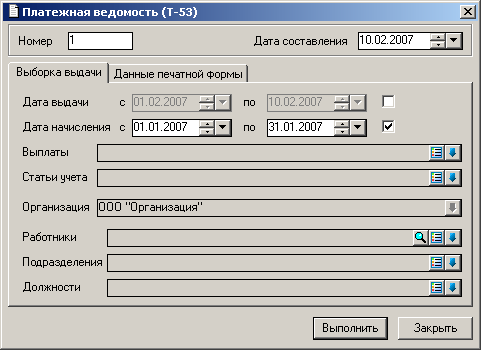

Платежная ведомость (Т-53)

Для формирования платежной ведомости выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Платежная ведомость (Т-53). Перед формированием ведомости будет показан диалог (Рис.2), в котором необходимо указать параметры, необходимые для формирования платежной ведомости

Номер, дата составления

Реквизиты платежной ведомости, отображаются только в печатной форме, на расчет не влияют.

Дата выдачи с… по…

Период за который анализируются лицевые счета в которых уже было произведено начисление и выдача заработной платы. Причем отбор лицевых счетов производится именно по дате выдачи заработной платы. Период действия лицевого счета при этом игнорируется. Другими словами в платежную ведомость попадут только те работники, зарплата которым была выдана в указанный период, при этом не важно, когда она была начислена.

Например, пусть создан лицевой счет за январь, с периодом действия с 01.01.2007 по 31.12.2007. Пусть выдачи заработной платы производились 08.02.2007, 09.02.2007 и 10.02.2007. Если в качестве диапазона дат указать период с 01.01.2007 по 31.12.2007, то в платежную ведомость не попадет ни один работник, т.к. за это период заработная плата не выдавалась. Если указать период, например с 01.02.2007 по 10.02.2007, то в платежную ведомость попадут все работники, заработная плата которым выдавалась за указанный период (в том числе 8, 9 и 10 февраля).

Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню

Дата начисления с… по…

Период за который анализируются лицевые счета, в которых уже было произведено начисление и выдача заработной платы. Причем отбор лицевых счетов производится по периоду действия лицевого счета. Даты выдачи заработной платы при этом игнорируются. Другими словами в платежную ведомость попадут только те работники, зарплата которым была начислена в указанный период, при этом не важно, когда она была фактически выдана.

Для быстрого заполнения периода удобнее всего выбрать требуемый месяц из контекстного меню

Обратите внимание, что можно использовать комбинацию обоих периодов.

Отбирать только тех работников, у которых есть выплаты с указанным кодом

Отбирать только тех работников, у которых есть выплаты только по указанной статье учета

Организации, работники, подразделения должности

Стандартный фильтр для выбора лицевых счетов, по которым будет производиться выдача заработной платы.

Данные печатной формы

На этой закладке указываются реквизиты для формирования печатной формы Т-53. На список работников, отображаемый в «Платежной ведомости Т-53» они не влияют

Для формирования платежной ведомости необходимо нажать кнопку Выполнить

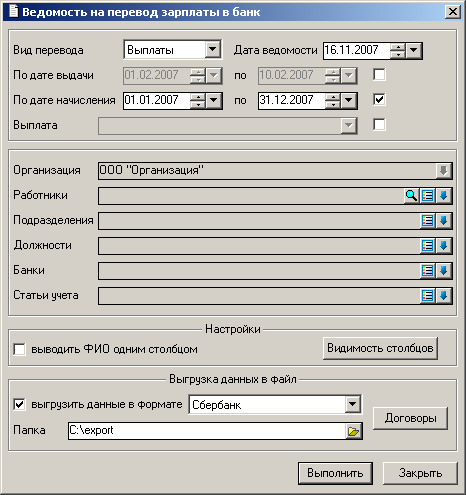

Ведомость на перевод заработной платы в банк

Для формирования ведомости выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Ведомость на перевод зарплаты в банк. Перед формированием ведомости будет показан диалог (Рис.3), в котором необходимо указать параметры, необходимые для формирования ведомости

Что переводить в банк — выплаты или удержания. Необходимо чтобы заработная плата была уже начислена и выдана. Напомним, что вся информация о начислениях, удержаниях, выплатах работника хранится в лицевом счете.

Обратите внимание, что в ведомость попадут только те выплаты, для которых в лицевом счете в графе выдача установлен признак перевод в банк.

Дата формирования ведомости – отображается в печатной форме ведомости на перевод заработной платы в банк

См. аналогичный параметр в «Платежной ведомости Т-53». Если Вид перевода выбран как «удержание», то параметр игнорируется

По дате начисления

См. аналогичный параметр в «Платежной ведомости Т-53»

В ведомость попадут только те работники, у которых есть выплаты (удержания) с указанным кодом

Организация, работники, подразделения, должности, банки, стати учета

Фильтр для отбора лицевых счетов.

Обратите внимание, что для фильтрации по банкам, в лицевом счете в графе «банк» должен быть обязательно указан код банка.

Для удержаний фильтрация лицевых счетов по банкам не производится, но при этом всегда используется основной банк, указанный в личной карточке работника.

Выводить ФИО одним столбцом

При включении этого параметра фамилия, имя и отчество работника будут выведены в один столбец ведомости, при выключении – в разные.

При нажатии на кнопку, показывается стандартный диалог видимости столбцов, в котором можно настроить видимость и порядок отображения видимых столбцов

Выгрузить данные в формате

При включении опции, становятся доступными элементы управления, необходимые для осуществления выгрузки ведомости в текстовый файл различный форматов. На данный момент поддерживаются форматы:

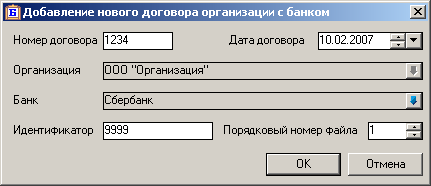

Дополнительно необходимо указать реквизиты договора организации с банком. Для этого нажмите кнопку Договоры, при этом будет показан справочник договоров с банком. Добавьте новый договор с помощью кнопки

или с помощью клавиши «F7». В появившемся окне (Рис.5), заполните реквизиты договора, укажите порядковый номер файла для выгрузки и нажмите «ОК».

Обратите внимание, что если организация работает с несколькими отделениями сбербанка, то необходимо создать договор для каждого отделения.

Необходимо указать только порядковый номер файла для выгрузки.

Текстовый файл (с разделителем «точка с запятой»)

Необходимо указать только порядковый номер файла для выгрузки.

Необходимо указать папку, где будет создан файл

Печатная форма ведомости и файл с данными создаются одновременно, при нажатии кнопки «Выполнить»

Расходные кассовые ордера

Для формирования списка расходных ордеров выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Расходные кассовые ордера. Перед формированием списка расходных ордеров будет показан диалог (Рис.6) в котором следует указать необходимые параметры

Т.к. диалог формирования расходных ордеров (Рис.6), практически идентичен диалогу формирования Платежной ведомости Т-53 , то не будем подробно останавливаться на его заполнении.

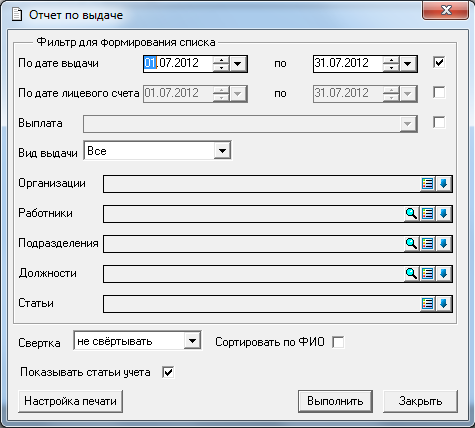

Формирование отчетов

Отчет по выдаче заработной платы и межрасчетных выплат

Отчет предоставляет пользователю всю информацию, касающуюся выдачи заработной платы и межрасчетных выплат. Отчет включает в себя два уровня – на первом отображаются сводные данные за указанный период, на втором детализация по периодам действия лицевых счетов.

Для формирования отчета выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Отчет по выдаче заработной платы и межрасчетных выплат. Перед формированием отчета показывается диалог (Рис.7), в котором пользователь может указать параметры для формирования отчета.

По дате выдачи/по дате начисления

Диапазоны дат для отбора лицевых счетов.

В отчет попадут только те работники, в лицевых счетах которых есть выплаты с указанным кодом

В отчет попадут только те работники, выплаты у которых произведены по указанным статьям учета.

Показывать статьи учета

При включенной опции все суммы в отчете будут сгруппированы по статьям учета

Параметр указывает, каким образом будет производиться группировка строки отчета, возможны варианты:

Не свертывать – Данные не сворачиваются, т.е. по каждому месту работы информация выводится отдельной строкой. Таким образом, для одного работника может быть выведено несколько строк, если у работника есть несколько мест работы, т.е. работник является совместителем

По работнику – На каждого работника – формируется одна строка отчета, т.е. данные по всем местам работы (если их несколько) будут просуммированы

По отделу – Отчет будет отображать только суммы по отделам (подразделениям), т.е. одна строка – одно подразделение

По должности — Отчет будет отображать только суммы по должностям, т.е. одна строка – одна должность

Отбор по виду выдачи, т.е. в отчет попадут только те выплаты, для которых в лицевом счете в графе «Выдача» установлен соответствующий признак: на руки, депонирование, перевод в банк.

При указании вида выдачи – «Все», анализ не производится, т.е. в отчет попадут все выплаты

Организации, работники, подразделения, должности

Стандартный фильтр для отбора лицевых счетов.

Отчет по выдаче заработной платы и межрасчетных выплат по статьям учета и счетам

Отчет предоставляет пользователю, информацию, касающуюся выдачи заработной платы, сгруппированную по статьям учета, бухгалтерским счетам и регистрам налогового учета, настроенным для этих статей (см. «Настройка статей учета»)

Для формирования отчета выберите пункт меню Операции/Зарплата/Выдача зарплаты и межрасчетных выплат/Отчет по выдаче заработной платы и межрасчетных выплат по статьям учета и счетам. Перед формированием отчета показывается диалог (Рис.8), в котором пользователь может указать параметры для формирования отчета.

Ранее мы уже рассматривали принципы формирования подобных отчетов так что не будем останавливаться на заполнении диалога подробно.

Групповые операции

Разноска выплат

С помощью механизма разноски выплат можно добавить одинаковую выплату сразу для группы лицевых счетов, например, можно одновременно добавить межрасчетную выплату Аванс для указанного подразделения.

Для осуществления разноски выплат в лицевые счета выберите пункт меню Операции/Зарплата/Начисления и расчеты/Разноска(групповые операции)/Разноска выплат в лицевых счетах. При этом будет показан диалог (Рис.9), в котором необходимо указать параметры необходимые для выполнения операции разноски выплат

Операция Разноска выплат очень напоминает операцию «Разноска начислений», только вместо начисления указывается выплата.

Дополнительно одновременно с выплатой, можно так же добавить симметричное ей начисление. Для этого необходимо включить опцию «Разнести начисления» — при этом поле для выбора кода начисления станет доступно.

Все остальные действия аналогичны действиям, выполняемым при Разноске начислений.

Удаление выплат

Механизм удаления выплат позволяет удалить произвольную выплату из указанных лицевых счетов. Для осуществления удаления выплаты выберите пункт меню Операции/Зарплата/Начисления и расчеты/Разноска(групповые операции)/Разноска выплат в лицевых счетах/Удаление выплат. Перед началом операции будет показан диалог (Рис.10), в котором необходимо указать параметры для выборки лицевых счетов, а также код удаляемой выплаты и период, за который производится удаление.

Обратите внимание, с помощью параметра Режим удаления можно выбрать: удалять ли выплату из лицевого счета полностью, либо удалить только признак ее выдачи работнику

Источник