- Лимиты на переводы в системе быстрых платежей

- Что такое СБП

- Какие лимиты и льготы дает СБП Сбербанк

- Плюсы и минусы системы быстрых платежей

- Что такое кредитный лимит, как его увеличить?

- Карта с кредитным лимитом

- Зачем нужен кредитный лимит?

- Как увеличить кредитный лимит?

- Что значит максимальная сумма одного платежа

- Как посчитать ежемесячный платеж по кредиту

- В экселе, на сайте и самостоятельно

- Следите за руками

- Из чего состоит ежемесячный платеж

- Какими бывают ежемесячные платежи

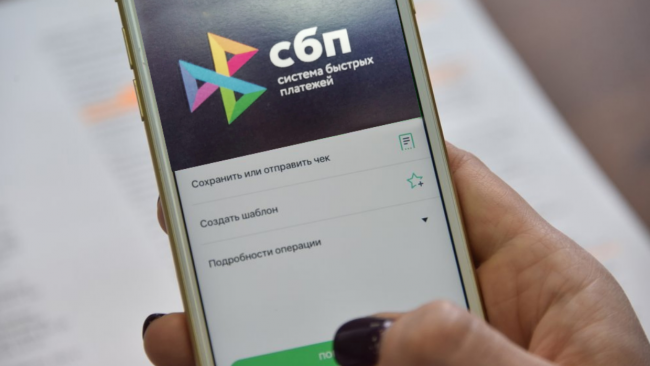

Лимиты на переводы в системе быстрых платежей

С января 2019 в России запущена система быстрых платежей. Разбираемся, что это за система и как её могут использовать предприниматели уже сегодня.

Что такое СБП

Система быстрых платежей (СБП) позволяет переводить деньги со счёта на счёт по номеру телефона или QR-коду мгновенно, в любое время суток и в любой день недели. Переводы доступны в рублях и только на территории России.

СБП — инициатива Центробанка. Она призвана сделать финансовые услуги более доступными и снизить затраты на денежные переводы — как физических лиц, так и организаций.

Какие лимиты и льготы дает СБП Сбербанк

На одну операцию установлен лимит от 10 руб. до 50 тыс. руб. Т. е. за один раз отправить больше 50 тыс. руб. по СБП не получится.

На 24 часа Сбербанк установил лимит до 50 тыс. рублей. Поэтому вы можете делать сколько угодно перечислений от 10 руб. до 50 тыс. руб., но не более 50 тыс. руб. за один день.

При этом бесплатно, без какой-либо комиссии по СБП в Сбербанке можно перевести до 100 тыс. руб. в месяц. Таким образом, внутри Сбербанка установлен лимит 50 тыс. руб. для переводов без комиссии. И можно еще по СБП еще 100 тыс. руб. переводить без какой-либо дополнительной комиссии.

Важно! При этом за переводы свыше 100 тыс. руб. с накопительным итогом комиссия в СПБ составляет всего 0,5%. По сравнению с 1% Сбербанка, это получается выгодно.

Таким образом, даже переводить внутри банка по СБП намного получается комфортнее и экономически целесообразнее, чем через систему платежей самого Сбербанка.

Плюсы и минусы системы быстрых платежей

СБП – это быстрый перевод денег с одной карточки на другую. Главное преимущество этой системы состоит в том, что в сумме до 100 тыс. руб. переводы абсолютно бесплатны.

Как любое нововведение, СБП имеет свои недостатки.

- Для мошенников открывается возможность определять связь мобильного номера телефона и личных данных клиента.

- Если при отправлении денежных средств пользователь не смог разобраться с процессом отправки, отказаться от получения платежа не получится.

- Существуют некоторые сбои в настройках системы.

Однако система постоянно развивается и недоработки устраняются. В будущем планируется запустить СБП для юридических лиц. Будет возможным осуществлять переводы от физического лица юридическому и наоборот, платить налоги, штрафы, коммунальные платежи и т. д.

Источник

Что такое кредитный лимит, как его увеличить?

Сегодня уже сложно встретить человека вообще не пользующегося банковскими картами. Практически у всех есть зарплатная карточка, но кроме нее многие наши соотечественники пользуются и кредитной карточкой.

Более того, кредитные карточки уже начали превалировать над классическими потребительскими займами. Тем не менее, количество средств, доступных для пользования по кредитке, ограничивается размером суммы, в границах которой осуществляется финансирование заемщика, называемой кредитный лимит.

Карта с кредитным лимитом

Так банковская карта с кредитным лимитом позволит совершать покупки, даже если на счету средств недостаточно.

Но что же такое кредитный лимит? С понятием кредитный лимит знаком каждый заемщик, обращавшийся за предоставлением ссуды в любое финансово-кредитное учреждение.

Это одно из основных условий банка при рассмотрении и выдаче любого кредита.

Кредитный лимит составляют два взаимодополняющие параметры, это:

- Установленные предельные границы кредитования для каждого вида предлагаемых кредитов – минимальная и максимальная сумма кредита.

- Максимальный лимит кредитования — то есть предельная сумма кредита (в утвержденных пределах), предоставляемая банком заемщику и устанавливаемая в зависимости от платежеспособности клиента, не превышающая лимит кредитования.

![]()

Минимальная сумма кредита представляет собой своеобразный уровень безубыточности, обеспечивающий возмещение операционных расходов по обслуживанию выданного займа.

Максимальная сумма кредита, как правило, устанавливается для заемщика индивидуально, в зависимости от его платежеспособности, залогового имущества, наличия поручителей, и, что важно, кредитной истории, свидетельствующей о предыдущем опыте и умении клиента распоряжаться заемными средствами.

Кредитный лимит обязательно согласовывается с показателями деятельности банка.

Зачем нужен кредитный лимит?

Банки устанавливают пределы кредитного лимита с целью снижения рисков, связанных с возможным невозвратом взятых у них средств.

Банк предоставляет своим клиентам определенные суммы денег в долгосрочное пользование. Весь этот период времени клиент берет необходимые ему суммы денег, возвращает долг, снова берет и снова возвращает деньги. При этом общая сумма его долга банку не может превышать выделенной ему суммы.

Соответственно, размер кредитного лимита зависит, прежде всего, от платежеспособности клиента.

![]()

Например, при оформлении моментальной кредитной карты изначальный лимит может быть совсем невелик, однако после предоставления банку официальной справки о доходах, эта сумма будет адекватно увеличена.

Кроме того в некоторых случаях возможны преимущества. Так Сбербанк предлагает своим клиентам возможность получения скидок и бонусов от его партнеров.

Как увеличить кредитный лимит?

Увеличение кредитного лимита может происходить двумя способами:

- По желанию самого клиента.

- По желанию банка.

Если клиенту необходимо увеличить лимит своей кредитной карты, он должен обратиться в банк и представить соответствующие документы:

- заявка в письменной форме;

- подтверждение увеличения доходов в мере, позволяющей обслуживать карту с большим лимитом.

Кроме того, у такого клиента должна быть хорошая кредитная история, то есть он должен активно пользоваться кредитной карточкой при безналичных расчетах и не иметь просроченных платежей.

Если же клиент пользуется картой очень редко или часто использует карту для снятия наличных денег, а кроме того задолженности оплачивает с задержками, ему вряд ли стоит надеяться на увеличение кредитного лимита.

![]()

Но, случается, что клиент еще не озаботился тем как увеличить лимит кредитной карты, а банк проявил инициативу и самостоятельно увеличил сумму доступных ему средств, в качестве бонуса.

Условия такого благорасположения банка — регулярное пользование кредиткой, но может оказаться и результатом проведения акции.

В этом случае может оказаться, что сумма лимита прямо пропорционально процентной ставке и за пользование большей суммой клиенту придется и платить больше. В любом случае, если клиент не нуждается в большем количестве средств,оформить кредитный лимит в прежних рамках он сможет, лично обратившись в банк.

Источник

Что значит максимальная сумма одного платежа

Незавершёнными операциями мы называем документы, помещённые в очередь распоряжений 1 (картотеку) в соответствии с главой 2 п. 2.11 Положения Банка России 383-П 2 . Это платёжные документы, которые не могут быть исполнены по нескольким причинам: нужен ваш акцепт, снятие ограничения государственного органа (например, ИФНС) или недостаточность средств на счёте.

Детальная информация по незавершённым операциям доступна в СберБизнес. О наличии незавёршенных операций по счёту вас оповестит оранжевый значок над счётом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — слева в меню выберите Счета и платежи, далее раздел Счета — справа в строке с реквизитами счета ссылка Незавершённые операции. Перейдите по ссылке.

Все незавершённые операции распределены по трём вкладкам:

- 1. Во вкладке Ожидают акцепта находятся те документы, которые требуют вашего подтверждения. Вы можете согласиться оплатить это требование, либо отказаться от его оплаты. Нажмите на документ для раскрытия подробной формы.

- 2. Во вкладке Ожидают снятия ограничений по счету находятся те платежи, которые не могут быть завершены из-за ограничений, наложенных органами исполнительной власти, например, ограничения ИФНС. Нажмите на документ для раскрытия подробной формы. Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, его наложивший. Подробнее см. как проверить ограничения по счёту.

- 3. Во вкладке Недостаточно средств вы увидите список платежных документов, которые будут оплачены после поступления денежных средств на ваш расчётный счёт. Нажмите на документ для раскрытия подробной формы. Оплата документов производится автоматически. Дополнительных действий не требуется. Списание производится, как правило, в течение дня, но не позднее окончания следующего рабочего дня.

В каждой вкладке в поле Порядок оплаты отражён порядок оплаты документов. В поле Сумма указана первоначальная сумма по документу, а в поле Осталось оплатить отражено, сколько средств по документу осталось оплатить. Можно кликнуть на запись и посмотреть назначение.

Информация о незавершенных операциях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку о незавершенных операциях рядом с этим счётом. Оплаченные документы будут отражены в выписке по счету.

Решения органов исполнительной власти об ограничениях операций по счетам обычно поступают в связи с неоплатой обязательных платежей. Например, налоги, сборы, штрафы, пени и т.д.

Если в Решении налогового органа «О приостановлении операций по счетам» не указана сумма, то ограничение накладывается на весь остаток по счёту. Основная причина наложения ограничений в том, что налоговый орган (ИФНС) не получил от вас декларацию или иные документы налоговой отчетности.

Арест по счёту устанавливается на основании исполнительного документа по решению суда, как правило, через службу судебных приставов. В соответствии со статьей 27 Закона №395 — ФЗ 3 , пунктом 4 статьи 80, пунктом 6 статьи 81 Закона № 229 — ФЗ 4 исполнение постановления о наложении ареста подразумевает прекращение всех расходных операций по данному счету в пределах денежных средств, на которые наложен арест.

Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Детальная информация по ограничениям на счёте доступна в СберБизнес. О наличии ограничений по счёту вас оповестит красный восклицательный знак над счетом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — в меню выберите Счета и платежи, далее раздел Счета и справа в строке с реквизитами счёта ссылка Ограничения. Нажмите на ссылку. В открывшемся окне кликните на документ для просмотра детальной информации об органе, наложившем ограничение, номере и дате документа.

Единственный способ избежать ограничений — вовремя проводить платежи в адрес налоговой службы, предоставлять декларации и другие документы.

Платежи с очередность 1 — 3 будут исполняться за счёт остатка по счёту в соответствии со статьёй 855 ГК РФ независимо от суммы ограничений по счёту.

Платежи с очерёдностью 4 — 5 будут исполнятся из суммы свободного остатка, превышающей сумму ограничений, а если недостаточно денежных средств — встанут в очередь неисполненных в срок распоряжений или будут возвращены без исполнения.

Если на счёте недостаточно денежных средств, то платежи с 1 по 4 очерёдность без исключения и 5 очерёдности (только перечисленные: в оплату налогов, сборов и иных платежей на счета бюджетов бюджетной системы РФ и государственных внебюджетных фондов РФ, а также переводы в пользу банка), помещаются в очередь не исполненных в срок распоряжений.

Иные платежи 5 очередности будут возвращены без исполнения в конце операционного времени рабочего дня, следующего за днём поступления платёжного поручения в банк. Иные платежи 5 очередности, предъявленные в банк на бумажном носителе, будут возвращены без исполнения в день поступления в банк.

Информация об ограничениях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку об ограничениях рядом с этим счётом.

Банк не снимает ограничения по счёту самостоятельно, даже если задолженность по обязательным платежам оплачена (налоги, штрафы, пени и т.д.). Банк снимает ограничения по счёту на основании Решения об отмене ограничения, поступившего от органа его наложившего. Между банком и органами исполнительной власти установлен электронный документооборот. Решение на установку и снятие ограничений по счетам поступает в электронном виде, и вся информация из файла отображается в СберБизнес. Максимальный срок обработки файлов не позднее следующего рабочего дня. Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Банк списывает сумму задолженности на основании Решения органов исполнительной власти, например, ИФНС, ФССП. Между банком и органами исполнительной власти установлен электронный документооборот. Для уточнения информации по суммам задолженности рекомендуем обратиться в соответствующий орган.

Источник

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Источник