- Почему увеличивается или уменьшается задолженность организации

- Значение изменений ДЗ и КЗ в бухгалтерском балансе

- Дебиторская задолженность

- Что означает рост дебиторки

- О чем свидетельствует снижение

- Анализ дебиторки

- Кредиторская задолженность

- Как влияет увеличение КЗ

- Как влияет снижение КЗ

- Как анализировать кредиторку

- Анализ дебиторской и кредиторской задолженности

- Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

- Анализ дебиторской и кредиторской задолженности на примере

Почему увеличивается или уменьшается задолженность организации

Все финансовые поступления, расходные операции и другие перемещения финансов фиксируются на предприятии в отчетных балансовых документах. Дебиторка отражает денежные средства, полученные компанией от партнеров, а кредиторка демонстрирует долговые обязательства организации перед заемщиками. При этом важно знать, о чем говорит увеличение или уменьшение задолженности.

Значение изменений ДЗ и КЗ в бухгалтерском балансе

Кредиторская и дебиторская задолженности являются основными показателями финансовых и материальных потоков на предприятии. Каждая организация ведет учет поступлений и расходов. Для точности и простоты расчетов каждая операция фиксируется в балансе фирмы. Любые изменения в общей сумме долга говорят об определенной ситуации, сложившейся в компании.

Если размер обязательств перед всеми кредиторами увеличивается несоизмеримо в сравнении с дебиторкой, то это может свидетельствовать о материальных трудностях, которые переживает организация в данный момент. Снижение в свою очередь говорит об обратном положении вещей. Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы.

Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом. Это полезно для привлечения инвестиций, поиска кредиторов и т. д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ. ДЗ и КЗ не должны быть одинаковыми, нет точных пропорций, но определенные факторы, по которым нужно ориентироваться, существуют.

Но как бы бизнесмены не хотели обойтись без займовых средств, полностью отказаться от них крупному предприятию не получится, поскольку они помогают осуществлять деятельность компании, расширять обороты и производить интенсификацию производства без изъятия денег из капитала.

Дебиторская задолженность

Под этим термином понимается совокупность денежных активов, которые заработаны компанией, но по различным причинам еще не поступили на счет организации. Это могут быть займы, инвестиционные выплаты и т. д. ДЗ делится на 2 основных типа:

Первые подразумевают кредиты, выданные на непродолжительный период. Чаще всего такие активы относятся к текущим. В бухгалтерском балансе учреждения отмечаются аналогично. Второй тип финансовых активов в свою очередь выдается заемщикам на длительный отрезок времени, поэтому и в отчетной документации они отмечаются как долгосрочные.

При расчете и отслеживании дебиторки необходимо учитывать специфику каждого вида, описанного выше. Если этого не делать, результаты получатся не действительными, что приведет к ошибке в бухгалтерском балансе. Это в свою очередь повлечет за собой массу других неприятных последствий по принципу цепной реакции.

Что означает рост дебиторки

Причиной увеличения ДЗ могут послужить невыплаченные вовремя авансы, стоимость услуг и товаров. Чем больше партнеры и клиенты оттягивают момент погашения, тем выше становится ДЗ. Поэтому рост бюджетной недоимки по этому показателю в значительной степени является негативным фактором.

Это означает, что договор поставок в вашей организации составлен неверно, поскольку не в полной мере реализовывает ваши интересы. Также косвенными причинами этому могут быть:

- несвоевременная оплата услуг, товаров;

- отсутствие авансового перевода;

- невозврат командировочных предоплат и т. д.

Последствия от повышения дебиторской задолженности носят негативный характер. В первую очередь это связано со снижением платежеспособности предприятия, поскольку для погашения собственных займов и поддержания работоспособности системы приходится изымать средства из оборота. Если уровень кредитных долгов поднимется до критического показателя, компания может оказаться на грани банкротства.

Существуют и другие отрицательные последствия от роста ДЗ:

- ухудшение кредитного доверия к предприятию;

- понижение инвестиционной привлекательности;

- потеря партнеров и потенциальных клиентов и др.

По этим причинам при первых же проявлениях прироста ДЗ необходимо оперативно принимать меры по решению проблемных ситуаций, чтобы не допустить негативных последствий. Если своевременно выявить ухудшение ситуации и сразу принять контрдействия, эффективность их значительно возрастает. При малейшем промедлении исправление потребует гораздо больших усилий и затрат.

О чем свидетельствует снижение

На основе вышеизложенной информации можно прийти к выводу, что сокращение общей дебиторской задолженности является положительным моментом для фирмы. Это обусловлено тем, что приток финансовых ресурсов в бюджет организации возрастает, поэтому общий размер остатка по ДЗ уменьшается.

При таком порядке вещей инвестиционная привлекательность предприятия становится больше, как и кредитное доверие, поскольку вкладчики уверены в платежеспособности компании. Благодаря этому, бизнес продолжает расти без изъятия денежных средств из общего оборота. В перспективе уменьшение дебиторки приводит к увеличению дохода предприятия.

Анализ дебиторки

Основным способом контроля является коэффициент ДЗ к продажам. Рассчитывается он по формуле Д/П, где «Д» – это размер дебиторки, а «П» – сумма продаж. Этот показатель позволяет определить безопасный уровень, превышение которого может привести к трудностям при получении денег со своих партнеров. Отметка дебиторской задолженности не должна перешагнуть через этот порог.

Производить анализ и расчеты должен исключительно профессионал с достаточным опытом и качеством подготовки. От правильности определения и контроля за финансовыми потоками во многом зависит благополучие и конкурентоспособность предприятия, поэтому допускать к столь важной работе дилетанта нельзя.

Кредиторская задолженность

КЗ является некой противоположностью ДЗ. Она демонстрирует все непогашенные платежи вашей компании перед контрагентами. Сюда могут входить:

- услуги ЖКХ;

- долги по зарплатам;

- кредитные неустойки;

- штрафы, госпошлины, налоги;

- обязательные взносы в уставный капитал организации лицами, имеющими долю;

- обязательства перед акционерами;

- нераспределенная прибыль;

- непогашенные платежи перед поставщиками услуг или продукции.

Коэффициент возрастания или снижения КЗ отражает реальное положение вещей в организации. Для простоты отслеживания и контроля бухгалтеры фирмы фиксируют каждую операцию в отчетной документации, записывая движение денежных средств проводками. Каждая из них соответствует определенному действию с финансами. По ним можно быстро и без особого труда найти нужную информацию и произвести необходимые расчеты.

Причинами роста кредиторки могут быть:

- Увеличение ДЗ.

- Несоразмерно высокие обязательства, взятые фирмой на себя, с которыми она не справляется.

- Активы не являются собственностью компании, а долги возрастают.

- Неудачная маркетинговая работа.

Если бухгалтеры тщательно анализируют финансовые потоки, маркетологи качественно работают, то КЗ практически всегда остается в разумных пределах, а дела у компании идут хорошо. Последствия неправильной работы специалистов в этом направлении приводят к серьезным проблемам, поэтому следует максимально внимательно относиться к обязательствам перед кредиторами.

Как влияет увеличение КЗ

Рост кредиторской задолженности, как и в случае с дебиторкой, приводит к ослаблению экономики предприятия. Это связано с усилением кредитной нагрузки на бюджет, с которым фирма не способна справиться. Если своевременно расплатиться с долгами не получается, то возникает множество негативных последствий, основными из которых являются:

- Исковые заявления от контрагентов (ФССП, управляющая компания, арендодатели, партнеры и т. д.), которые приводят к конфискации имущества и аресту счетов.

- Снижение инвестиционной привлекательности, из-за чего происходит отток финансовых вливаний.

- Упадок авторитета предприятия и негативная репутация, что провоцирует понижение спроса и оборачиваемости.

Чтобы избежать этих проблем, рекомендуется при первых же признаках ухудшения положения предпринимать меры по ликвидации долгов. Однако еще важнее производить профилактику, регулярно делать тесты успешности и эффективности работы в этой сфере, а также ни в коем случае не просрочивать платежи. При грамотном подходе, качественному осуществлению своей работы бухгалтерским отделом и контролем со стороны руководящего звена, компания сможет избежать трудностей с бюджетным балансом.

Как влияет снижение КЗ

Ответ на этот вопрос прост: уменьшение кредиторской задолженности имеет противоположный эффект в сравнении с увеличением этого показателя. Если сумма КЗ снижается, это говорит о финансовом благополучии компании, ее платежеспособности. За счет этого повышается интерес сторонних инвесторов и кредиторов к предприятию, поскольку они видят потенциал в фирме и готовы вкладываться по-крупному.

Когда компания в состоянии уменьшить размер своих долгов, выплачивая их вовремя, она приобретает положительную репутацию и статус. Поэтому необходимо сокращать обязательства перед кредиторами до безопасного уровня, чтобы экономическое положение организации было на хорошем уровне.

Если у предприятия нет возможности держать постоянного бухгалтера в штате работников, можно воспользоваться услугами частных индивидуальных специалистов или агентств, занимающихся такого рода деятельностью. Это позволит неплохо сэкономить на зарплате сотрудника, поскольку разовые работы обойдутся фирме дешевле.

Как анализировать кредиторку

Перед расчетом долгов по КЗ и скорости их изменений, необходимо вычислить оборачиваемость. Делается это по формуле В/К, где «В» – это выручка, полученная фирмой, а «К» – остаток по кредитам. На основе результатов можно сделать выводы, а также предпринять, необходимые для улучшения ситуации, меры. Разумеется, расчеты в действительности гораздо сложнее, поэтому осуществить их без ошибки под силу только опытному бухгалтеру, новички зачастую допускают ошибки по невнимательности либо недостатка в практике подобных вычислениях.

Благодаря этому, специалисты, работающие в компании, могут выяснить, насколько эффективными или провальными оказались действия по решению проблем с долгами. Если кредиторскую задолженность удалось уменьшить, то результат положительный. А если показатель продолжает увеличиваться или остается на том же уровне, то необходимо пересмотреть свой подход и что-то изменить в экономической политике организации.

Кредиторская и дебиторская задолженности – это два важнейших параметра, составляющих бухгалтерский баланс и бюджет организации. Эти показатели наглядно демонстрируют положение дел в фирме, а также помогают выявить ошибки в управлении, перераспределить финансовые потоки, создать репутацию и т. д.

Если правильно и грамотно анализировать КЗ и ДЗ, предпринимать необходимые меры для контроля, то оба вида задолженностей останутся на требуемом уровне. Благодаря этому, можно значительно повысить интерес к предприятию со стороны инвесторов и кредиторов, что приводит к новым финансовым вливаниям и увеличению доходности.

Однако заниматься расчетами, анализом и ведением балансовой отчетности в обязательном порядке должны профессиональные бухгалтеры с достаточным опытом и уровнем квалификации. Допускать ошибки в записях и расчетах непозволительно, ведь это негативно сказывается на бюджете фирмы. Чем серьезнее промах в вычислениях, тем более негативны последствия для экономической составляющей компании.

О взыскании задолженности с предприятия пойдет речь в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник

Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

- во-первых, расчет индикаторов проводится либо за целый период (допустим, год), либо на две его крайние даты. Характеристика состояния конкретного дня прячется где-то внутри;

- во-вторых, цифры коэффициентов и реальная жизнь – не всегда одно и то же. Предприятие с абсолютно ликвидным балансом может не заплатить поставщику вовремя. Тогда как контрагент с неидеальными показателями закроет долг в оговоренный день.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

- остатки ДЗ и КЗ;

- информация о просроченных, списанных и обеспеченных долгах;

- показатели, которые инициируют появление задолженности. Это доходы и расходы.

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png)

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

- изучение структуры ДЗ и КЗ;

- сравнение остатков ДЗ и КЗ промеж собой;

- оценка динамики;

- расчет оборачиваемости.

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

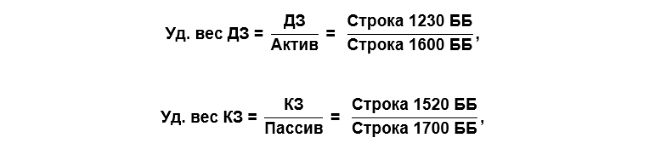

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

- когда существенная часть актива складывается из долгов дебиторов, то велик риск не получить имущество вовремя (деньги от покупателя по отсроченным долгам или ресурсы от поставщика по выданным авансам);

- если велика доля кредиторки в пассиве, то повышается вероятность попасть в долговой коллапс. За ним может последовать банкротство.

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

Долго- и краткосрочные

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам.

· Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной.

· В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства

Текущие и просроченные

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными.

· В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения

Обеспеченные и без обеспечения

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет.

· Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах

Сомнительные и безнадежные

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой.

· Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности.

· По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой.

· Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат»

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

- долгосрочной. По ДЗ – крайне негативное явление, ведь организация, по сути, добровольно выводит из своего оборота средства на срок свыше 12 месяцев. По КЗ – напротив, мечта. Отыскать поставщика/подрядчика, который позволит пользоваться ресурсами и расплачиваться за них через год, – весьма сложная задача;

- просроченной. Она еще хуже долгосрочной, ведь означает срыв договоренности о времени платежа или поставки. Когда ее много, то это значит: дела с расчетной дисциплиной на предприятии хромают;

- необеспеченной. Текущая необеспеченная – нормально. Просроченная необеспеченная – плохо, ведь тогда нет гарантий возврата средств в оборот. Жаль только, что зачастую из финансовой отчетности не узнать, под какие именно долги получены залоги, поручительства и банковские гарантии. Это так еще и потому, что стандартный вариант раскрытия информации в пояснениях из приказа Минфина РФ не предполагает отслеживание подобного момента;

- безнадежной. Такая ДЗ – прямые финансовые потери предприятия в виде уменьшения прибыли до налогообложения и чистой. А еще показатель отсутствия претензионно-исковой работы в отношении нерасплатившихся вовремя контрагентов. Конечно, если списывается долг организации-банкрота, то тут мало что сделаешь. А когда в прочие расходы уходит задолженность с истекшим сроком исковой давности от контрагента, который продолжает существовать, то это свидетельство несогласованной работы бухгалтерии и юристов.

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png)

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

- друг с другом;

- с относительным изменением валюты баланса;

- с темпом роста выручки для ДЗ;

- с темпом роста денежных расходов для КЗ.

Напомним, как рассчитывается темп роста:

.png)

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

Значительный рост ДЗ

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки

Значительный рост КЗ

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя?

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий:

· непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов;

· эта организация приостанавливает дальнейшую отгрузку;

· ваш поставщик прекращает производственный процесс из-за отсутствия материалов;

· вы не получаете товары, работы или услуги вовремя

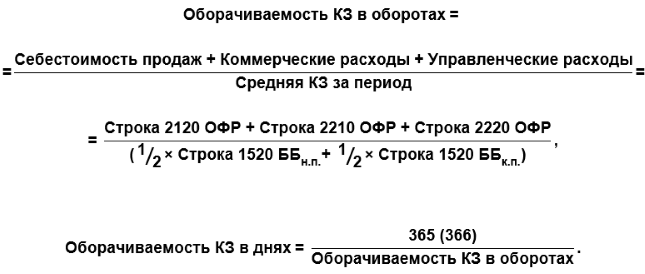

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

- количеством оборотов за анализируемый период. В статье будем ориентироваться на год;

- продолжительностью оборота в днях.

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png)

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png)

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

- сумеет ли возможный покупатель своевременно рассчитаться по сделке с вами при столь нерегулярных поступлениях?

- не сорвет ли потенциальный поставщик оплату по своим долгам перед ключевыми партнерами, из-за чего сам останется без материалов или услуг от них, а вы – без его продукции?

- предоставят ли вашей организации отсрочку платежа на несколько месяцев, если возможный поставщик уже работает по такой схеме со своими нынешними покупателями?

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

- от обычных видов деятельности, но только в основной части. Это себестоимость продаж;

- от обычных видов деятельности целиком, то есть вместе с накладной составляющей. Это себестоимость продаж плюс коммерческие и управленческие расходы;

- подходы № 1 или № 2 за вычетом неденежных трат (амортизации).

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

- либо сидит в долговой яме. Если речь про потенциального покупателя, то это катастрофа;

- либо требует аванс/предоплату, при том, что цикл производства у нее долгий. Для возможного поставщика не лучший вариант.

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

Источник