- Золотое правило баланса: почему активы равны пассивам

- Почему все записи в балансе получаются двойными

- Почему активы и пассивы бывают не равны

- Активы равны пассивам. А почему?

- Урок 2. Понятие активов и пассивов в бухучете простыми словами на примерах

- Что такое активы и пассивы простыми словами?

- Примеры в таблице

- Почему должны быть равны в бухучете?

- Примеры

- Анализ бухгалтерского баланса

- Выводы

Золотое правило баланса: почему активы равны пассивам

И что делать, если все-таки не равны.

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

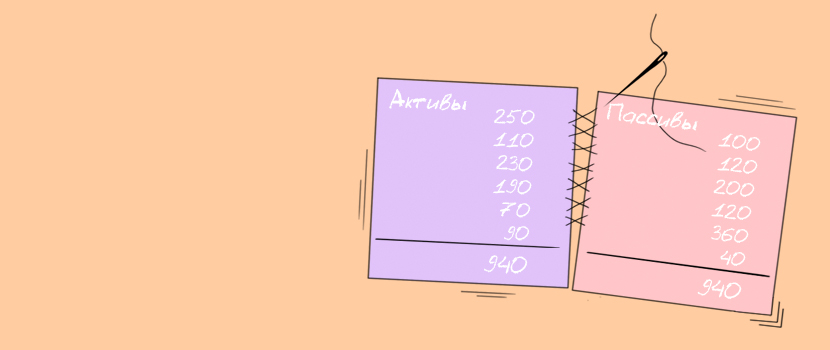

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

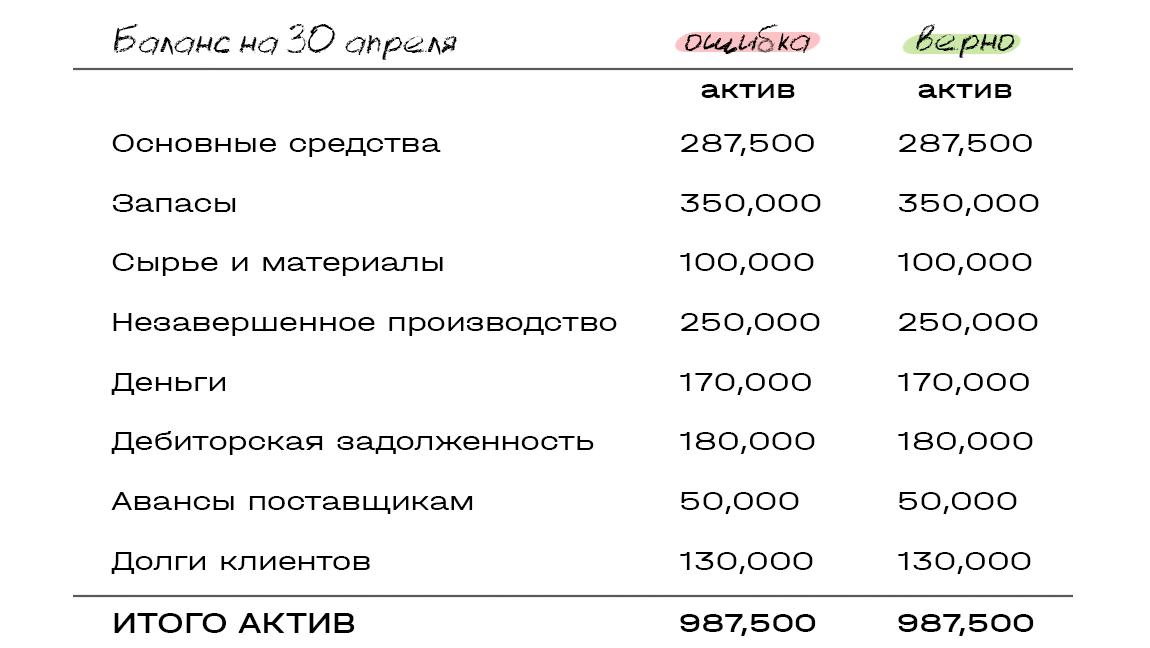

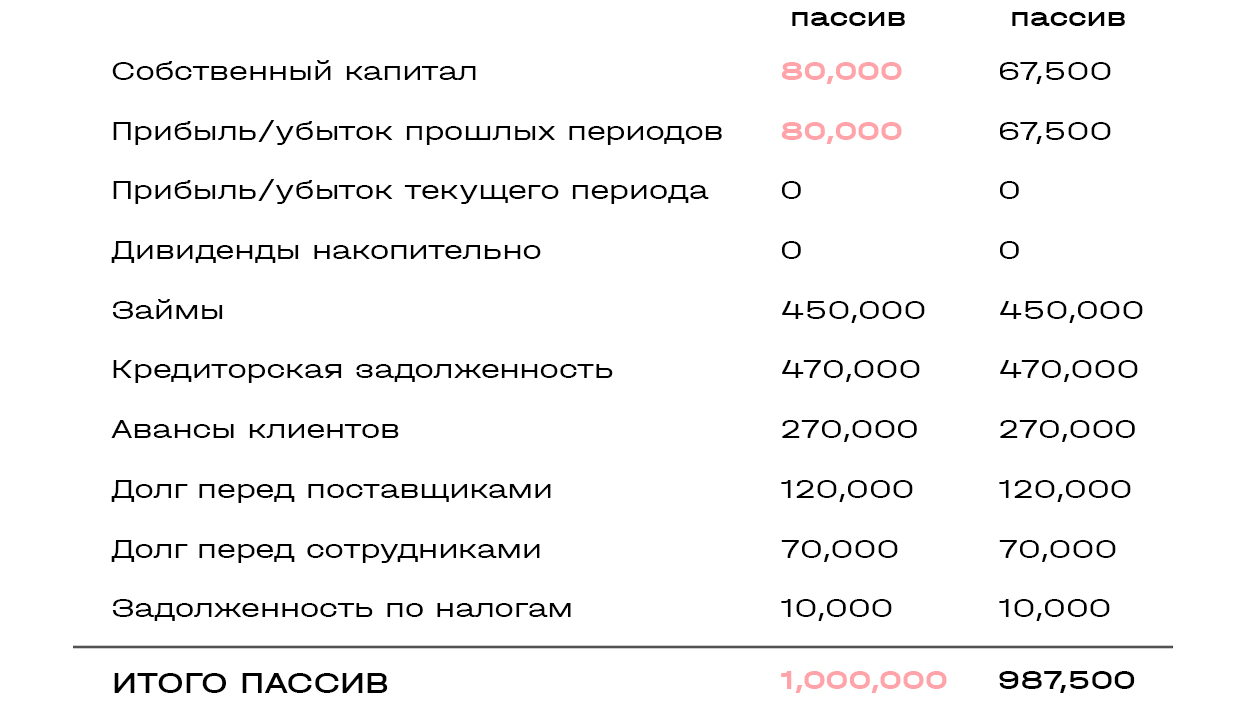

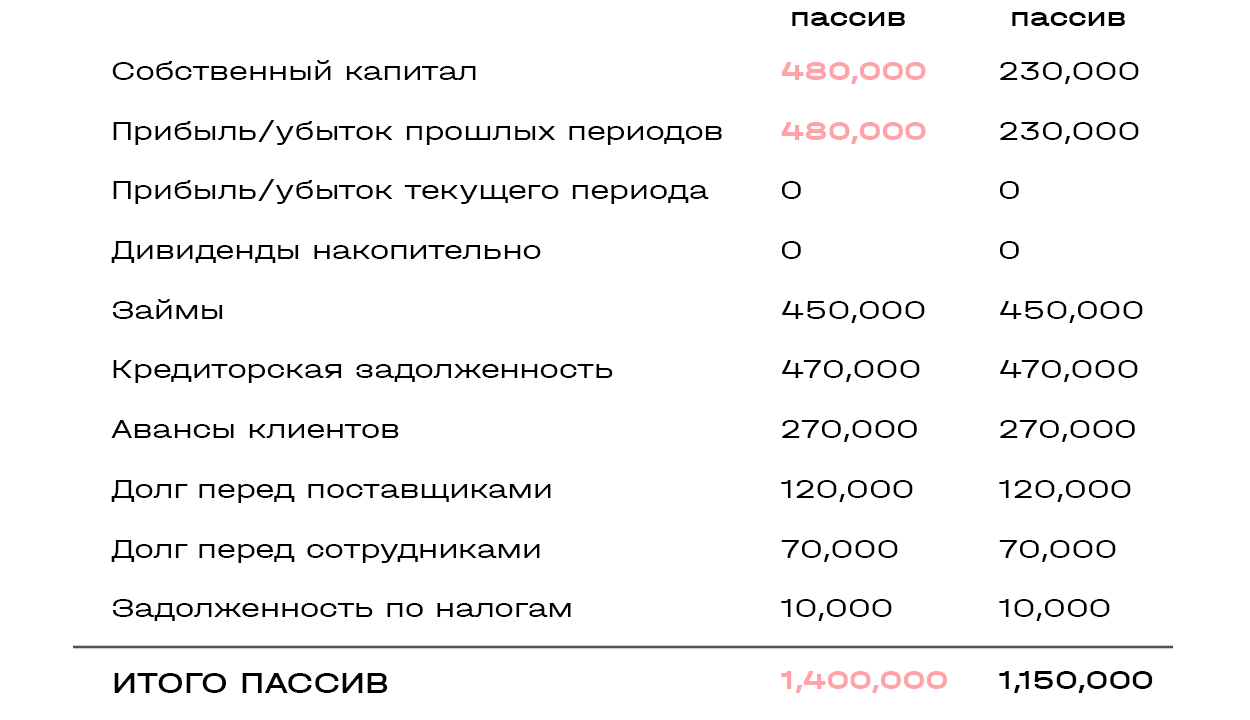

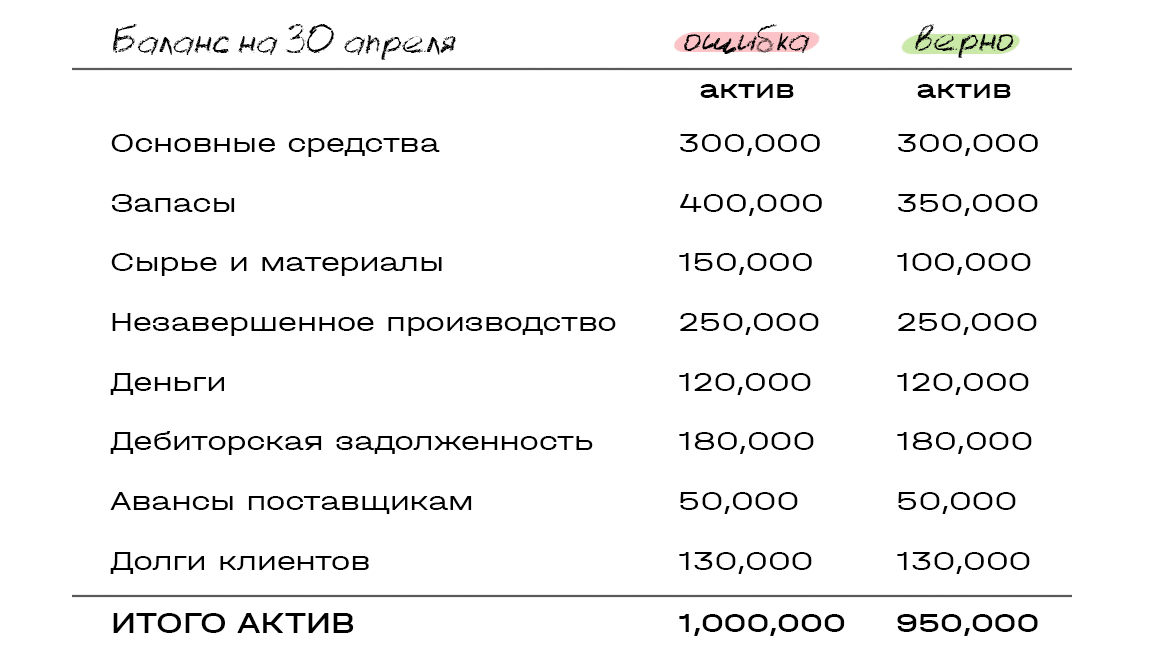

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

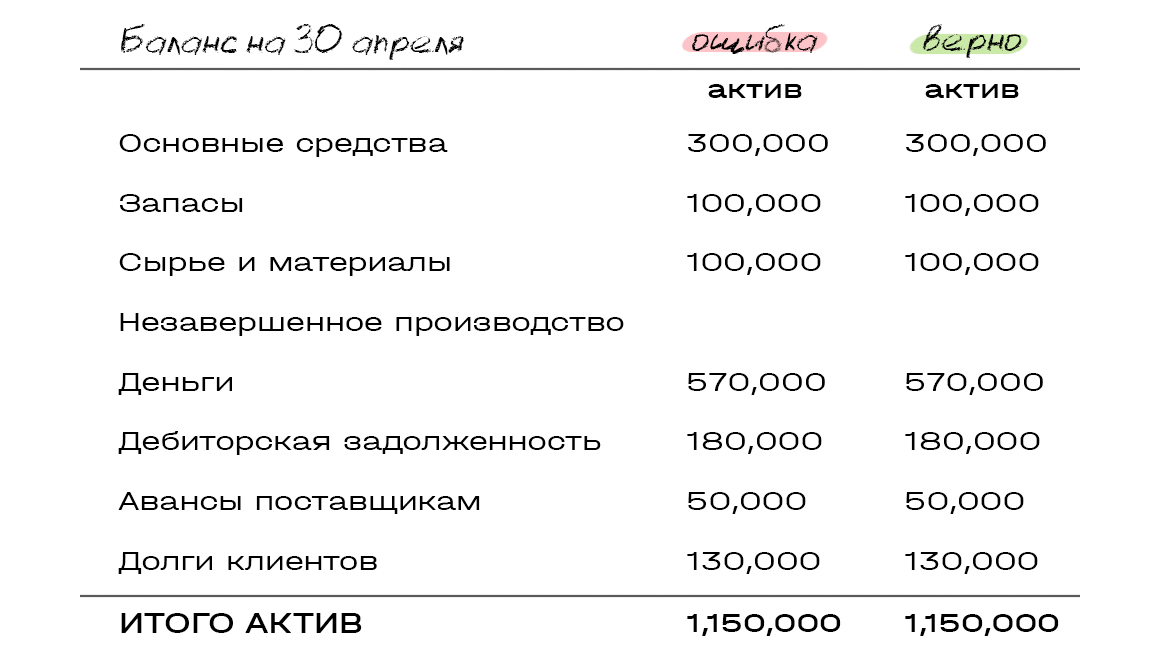

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ : деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Источник

Активы равны пассивам. А почему?

Вы не поверите, но лучший способ объяснить активы и пассивы — это свадебный банкет. Сейчас поймете почему.

Посмотрите на картинку выше. Это свадьба наших героев-молодоженов. Они давно вместе, клянутся друг другу в вечной любви. Но нас это мало интересует. Нас интересует исключительно банкет, который они сделали для гостей.

Свадебный банкет — это активы. Чтобы торжество случилось, молодожены купили еду, напитки, костюмы, кольцо, всякий декор. Все это стоит денег, а потому называется активами.

То, за чей счет это было куплено — это пассивы. Пассивы — это то, на что мы купили активы.

Допустим, платье купили на свои деньги, значит, так и пишем — пассивы, 40 000 ₽, свои деньги.

Костюм жениху купила мама. Пишем: пассивы, 55 000 ₽, мама.

В итоге, любой актив был куплен на какой-то пассив. Где было 40 000 ₽ активов, там есть 40 000 ₽ пассивов — иначе на какие шиши мы купили активы?

В результате, получаем: активы равны пассивам. Если не равны, значит, где-то ошибка.

| Активы | Пассивы |

| Платье, 40 000 ₽ | Собственные деньги, 100 000 ₽ |

| Костюм, 55 000 ₽ | Деньги родителей, 55 000 ₽ |

| Напитки, 30 000 ₽ | Кредит: 94 000 ₽ |

| Еда, 30 000 ₽ | |

| Кольцо, 75 000 ₽ | |

| Фонарики, 19 000 ₽ | |

| Итог: 249 000 ₽ | Итог: 249 000 ₽ |

За чей счет банкет? На этот вопрос можно ответить, посмотрев на структуру пассивов. Чьих денег больше: своих или чужих? В нашем случае, молодоженам банкет принадлежит меньше, чем на половину. Остальное — родителей и банка.

В бизнесе точно так же. У компании есть имущество: станки, недвижимость, деньги, запасы, готовая продукция — это активы.

Есть и то, за что эти активы приобретались: прибыль, уставный капитал, кредиторская задолженность, кредиты и займы.

Активы и пассивы отражаются в отчете под названием баланс. И там они должны быть равны. Теперь вы знаете, почему. Можете похвастаться перед бухгалтером.

Курс про финансы простым языком. Понравилось объяснение? Мы сделали целый курс про финансы бизнеса в таком стиле. Легко и весело разберетесь с отчетами, прибылью, оборотным капиталом и много чем еще.

Источник

Урок 2. Понятие активов и пассивов в бухучете простыми словами на примерах

Чтобы вести бухгалтерский учет, необходимо уметь разделять всё, что есть у предприятия на активы и пассивы. Такое умение позволит в любой момент времени составить бухгалтерский баланс и проверить правильность ведения бухучета.

Чтобы вести бухгалтерский учет, необходимо уметь разделять всё, что есть у предприятия на активы и пассивы. Такое умение позволит в любой момент времени составить бухгалтерский баланс и проверить правильность ведения бухучета.

Если говорить кратко, то активы — это имущество, назначение которого приносить прибыль, а пассивы — это источники появления этого имущества (обязательства и капитал).

Общая сумма активов всегда равна общей сумме пассивов — на этом правила держится весь бухучет.

Что такое активы и пассивы простыми словами?

Активы предприятия — это:

- денежные средства, которые есть у компании — наличные, безналичные, в иностранной валюте;

- имущество (собственность) — товары, продукция, недвижимость, транспорт, оборудование и т.д.;

- долги других лиц перед предприятием — дебиторская задолженность покупателей;

- выданные кредиты и займы — например, займы работникам.

То есть это то, что используется в деятельности предприятия и должно приносить в конечном итоге экономическую выгоду — прибыль.

Пассивы предприятия — это:

- собственный капитал — уставный, резервный, добавочный, паи, выручка от продажи акций;

- заемный капитал — кредиты и займы, взятые в банках и у других лиц;

- долги предприятия перед другими лицами — кредиторская задолженность;

- налоги — задолженность перед бюджетом.

То есть пассивы в бухучете показывают, откуда взялись активы, и являются источниками их получения.

В целом, это долги и обязательства перед кем-то — перед учредителями, банками, работниками, контрагентами, бюджетом.

Рано или поздно эти средства нужно возвращать — выплачиваются вклады учредителям при закрытии предприятия, кредиты в банки, зарплата работникам, долги контрагентам, налоги бюджету.

Примеры в таблице

Активы предприятия

Пассивы предприятия

сырье и полуфабрикаты

задолженность покупателей и других контрагентов

выданные займы, кредиты

входной НДС по приобретенным ценностям

выкупленные собственные акции

результаты переоценки внеоборотных активов (уценка)

задолженность перед поставщиками и другими контрагентами

зарплата и другая задолженность перед персоналом

кредиты и займы (долг перед банком)

налоги и страховые взносы (долг перед бюджетом)

нераспределенная прибыль, непокрытый убыток

доходы будущих периодов

амортизация и износ

Почему должны быть равны в бухучете?

Два данных понятия тесно связаны друг с другом:

- Пассивы создают активы.

- Пассивы всегда равны активам.

Проверим эти утверждения на примерах.

Примеры

Утверждение первое — пассивы (П.) создают активы (А.).

Учредители делают взносы в уставный капитал в виде имущества (деньги, товары, оборудование, недвижимость, машины).

Взносы в уставный капитал — это пассив, который создает имущество — актив.

Организация берет кредит в банке, в результате появляются деньги на расчетном счете. То есть пассив — кредит создает актив — деньги.

Поставщик поставляет товар, в результате появляется кредиторская задолженность перед поставщиком — пассив, который формирует актив — товары на складе.

В этих трех примерах явно видно, как пассив создает актив, иногда это не так четко прослеживается.

Организация начисляет зарплату работникам, это задолженность перед персоналом — пассив, который формирует актив в виде работы, выполненной сотрудниками — произведенной продукции, проданных товаров и пр.

Утверждение второе — пассивы всегда равны активам.

Это логично, ведь первые формируют вторые.

Учредитель делает взнос в уставный капитал в виде денежных средств в сумме 100 000 руб. Пассив (взнос в УК) в размере 100 000 создает актив (деньги) в размере 100 000.

Организация берет кредит в банке 100 000 руб. Появившийся у предприятия пассив (задолженность перед банком) в размере 100 000 создает актив (деньги) в размере 100 000.

Поставщик отгружает сырье на сумму 200 000. Появляется пассив (кредиторская задолженность перед поставщиком) на сумму 200 000, который создает актив (сырье) на сумму 200 000.

Какая бы хозяйственная операция не произошла на предприятии, итоговая сумма пассивов в бухгалтерском учете должна быть равна итоговой сумме активов в любой момент времени. Любое изменение пассивов дает изменение активов на ту же сумму и наоборот.

Анализ бухгалтерского баланса

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании.

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Урок 3. Понятие счета бухгалтерского учета — характеристика в одной таблице.

Выводы

Краткие выводы урока:

- Всё, что есть у компании, можно разделить на А. и П.

- А. — это имущество, дебиторская задолженность, выданные кредиты и займы, их цель — приносить прибыль.

- П. — это капитал, резервы, долги, обязательства, их цель — создавать А.

- Итоговая сумма П. всегда равна итоговой сумме А.

- Любое изменение П. влечет за собой изменение А. на ту же величину.

- Бухгалтерский баланс показывает итоги деятельности и позволяет проверить правильность ведения бухучета.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Источник