- Какой ставить код категории налогоплательщика в декларации 3-НДФЛ

- Что такое категория налогоплательщика в 3-НДФЛ

- Где найти значения кодов

- Код категории налогоплательщика в декларации 3-НДФЛ — что это такое?

- Расшифровка распространенных цифр

- Заполнение документа по коду 760

- Добавление кода в декларацию

- Правила сдачи формы 3-НДФЛ

- Код категории налогоплательщика в декларации 3-НДФЛ

- Обозначение категории налогоплательщика

- Какие еще есть цифровые обозначения на титульном листе

- Код категории налогоплательщика в декларации 3-НДФЛ в 2021 году

- Код категории плательщика в декларации: зачем нужен и где указывается

- Где взять список кодов

- Выбираем код: нюансы

- Что будет при неправильном указании кода

- Как исправить неправильный код

- Код категории и признак (поле 030) не одно и то же

Какой ставить код категории налогоплательщика в декларации 3-НДФЛ

Что такое категория налогоплательщика в 3-НДФЛ

Декларация 3-НДФЛ направляется налоговикам по разным причинам. По этой форме отчитываются:

- индивидуальные предприниматели (обычно на общем режиме);

- адвокаты;

- нотариусы;

- главы фермерских хозяйств и т. д.

Также с помощью 3-НДФЛ отчитываются физические лица без статуса ИП, которым нужно задекларировать полученные за отчетный период доходы или которые заявляют право на вычет (например, имущественный — при приобретении квартиры, социальный — при оплате лечения или обучения).

Как ИП заполнить и сдать декларацию по форме 3-НДФЛ за 2020 г. и последующие периоды, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Каждая из приведенных категорий имеет код, проставляемый на титульном листе. Это нужно, чтобы в инспекции понимали, по какому основанию представляется отчет. Без указания кода категории налогоплательщика декларацию 3-НДФЛ не примут в контролирующих органах.

Где найти значения кодов

Где найти значения кодов

Где найти значения кодов

Где найти значения кодовНачиная с отчетности за 2020 год действует новый бланк декларации 3-НДФЛ, закрепленный приказом ФНС России от 28.08.2020 № ЕД-7-11/615@. Этим же приказом утвержден и Порядок заполнения формы. К Порядку предусмотрено восемь приложений, где приводятся обозначения кодов с расшифровкой.

Какой код подобрать для каждого конкретного налогоплательщика? Представим коды вместе с расшифровкой в виде таблицы:

Код категории налогоплательщика для 3-НДФЛ

Физические лица в статусе ИП

Нотариусы и другие лица, занимающиеся частной практикой

Источник

Код категории налогоплательщика в декларации 3-НДФЛ — что это такое?

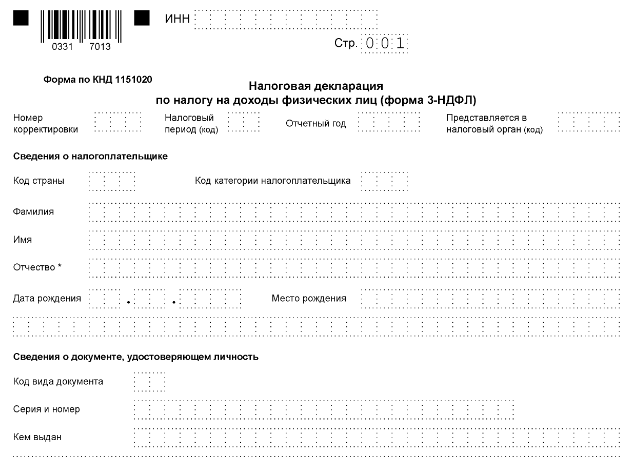

Код категории налогоплательщика в декларации 3-НДФЛ указываются на титульном листе формы. Шифр указывает на категорию налогоплательщика, к которой относится человек, подающий документ в инспекцию.

Расшифровка распространенных цифр

Код принимает значение категории каждого отдельного гражданина РФ.

- 720 — указывает на личность, являющуюся налоговым предпринимателем.

- 730 – категория граждан, которые занимаются частной практикой.

- 740 – адвокат, который является владельцем конторы.

- 750 – код арбитражного управляющего.

- 760 – физическое лицо, деятельность которого облагается налогом или гражданин, подающий декларацию с целью получения вычета.

- 770 код соответствует ИП, глава которого является владельцем фермерского хозяйства.

Заполнение документа по коду 760

Большее количество налогоплательщиков, которые составляют декларацию, проходят под шифром 760. Сюда моно отнести такие категории граждан:

- те, кто получил доход не от налогового агента, а по любой другой причине (аренда, правовой или трудовой договор и т.д.);

- лица, которые оформили документ после продажи имущества;

- те, кому начислен был доход за пределами страны;

- победители лотерей, различных азартных игр и их организаторы;

- личности, которые заполняют справку с целью заявления на право стандартных, социальных и других вычетов.

Добавление кода в декларацию

Если документ составляется от руки, необходимо уделить внимание и выбору чернил. Данные вписываются одной ручкой – черного или синего цвета.

Неразборчивый почерк или небрежно заполненный документ может вызвать вопросы у налогового инспектора, который имеет право признать декларацию недействительной.

Правила сдачи формы 3-НДФЛ

Сдавать документ в налоговую инспекцию необходимо в конце года, на протяжении которого были израсходованы средства, которые попадают под процентную ставку. Если форма подается с целью вычета социальных или других выплат, нужно подавать ее не реже, чем 1 раз в 3 года, т.к. по истечению этого времени налоговым органом не будет начислено положенных льгот. Если налогоплательщик составляет документ, претендуя на компенсацию по уходу за ребенком, подать ее можно в любое время.

Источник

Код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований. Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан. Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика

Код категории налогоплательщика указывается на первом, титульном листе декларации. Значения утверждены в Приказе ФНС РФ от 03.10.2018 N ММВ-7-11/569@ и приведены далее в сводной таблице.

Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя

Лица, осуществляющие частную практику, например, частнопрактикующий нотариус

Адвокат, учредивший собственный адвокатский кабинет

Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП)

Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета

Гражданин, являющийся главой КФХ (крестьянско-фермерского хозяйства) и имеющий статус ИП

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

Паспорт гражданина Российской Федерации

Свидетельство о рождении

Паспорт гражданина иностранного государства

Временный бланк, заменяющий военный билет

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем

Вид на жительство

Временное удостоверение личности

Удостоверение о получении статуса беженца

Разрешение на временное проживание

Свидетельство о том, что предоставлено временное убежище

Свидетельство о рождении, выданное в установленном порядке иностранным государством

Бланк удостоверения личности военного

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

Собственник недвижимости, в отношении которой предъявлено заявление о вычете

Родители несовершеннолетнего, являющегося собственником

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего)

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего)

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Источник

Код категории налогоплательщика в декларации 3-НДФЛ в 2021 году

Код категории плательщика в декларации: зачем нужен и где указывается

Код категории налогоплательщика в 3-НДФЛ — это идентификатор статуса декларанта (является он хозяйствующим субъектом или нет, и если да, то в каком статусе). Использование кода позволяет налоговикам (которые на основании Ф. И. О. и ИНН декларанта знают, кем он является) ускорять обработку сданных деклараций, а также нужным образом классифицировать их во внутреннем документообороте.

Трехзначный код категории налогоплательщика проставляется в одноименном поле на титульном листе налоговой декларации по НДФЛ. И предприниматели (как и лица со схожим статусом, например адвокаты и фермеры), и обычные физлица используют одну и ту же форму отчета, поэтому должны обязательно заполнять соответствующее поле.

Рассмотрим, в каких источниках приводятся правильные коды категории налогоплательщика для 3-НДФЛ, а также что будет при их неправильном указании налогоплательщиком в разных случаях.

Где взять список кодов

Перечень кодов плательщика для отчета 3-НДФЛ закреплен в приложении № 1 к порядку заполнения декларации, утв. приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@.

. Всего предусмотрено 6 кодов, а именно:

- Код 720 (указывается в декларации гражданином, зарегистрированным как ИП).

- Код 730 (ему соответствует гражданин, оформленный как нотариус, осуществляющий частную практику, либо как иное лицо, осуществляющее частную практику).

- Код 740 (адвокат, у которого есть собственный кабинет).

- Код 750 (арбитражный управляющий).

- Код 760 (обычный гражданин, который не зарегистрирован ни как ИП, ни как иное частнопрактикующее лицо).

- Код 770 (глава крестьянского хозяйства, зарегистрированный как ИП).

Применение указанных кодов категории налогоплательщика в декларации 3-НДФЛ имеет ряд нюансов.

Выбираем код: нюансы

С одной стороны, указать код категории в 3-НДФЛ просто. Нужно выбрать тот, что лучше всего подходит налогоплательщику, и ошибиться здесь сложно. С другой стороны, декларанту следует обратить внимание на два момента:

- Код указывается тот, что был актуален для декларанта в налоговый период, за который подается декларация. Например, если человек в 2020 году был ИП, а в 2021-м уже нет, то отчетность по ОСН за предыдущий год он, как бывший ИП, обязан сдать и указать при этом в декларации код 720.

- Если человек все еще ИП, но сдает декларацию конкретно для оформления вычета по НДФЛ (например, при продаже квартиры), в 3-НДФЛ проставляется код 720.

Дело в том, что назначение кода заключается не в установлении повода для сдачи декларации, а в корректной идентификации декларанта. И если ИП укажет при оформлении вычета код 760, он дезинформирует ФНС, поскольку данный код применяется только теми, кто не зарегистрирован как ИП (независимо от оснований сдачи отчета).

Поговорим о возможных последствиях неправильного указания кода категории налогоплательщика в декларации 3-НДФЛ, ведь такую ошибку все же нельзя исключать.

Что будет при неправильном указании кода

Самое очевидное — декларация не будет принята ФНС. В случае сдачи по ТКС система документооборота может развернуть ее обратно. При сдаче декларации в письменном виде налоговики, скорее всего, запросят у декларанта разъяснения (попросят представить корректировочную декларацию). А могут и не запросить, вследствие чего отчет не будет считаться сданным — со всеми сопутствующими штрафными санкциями.

Ранее в отношении ИП, не сдавшего налоговую отчетность, Пенсионным фондом исчислялись страховые взносы в максимально допустимом размере, и у ИП не было оснований их не платить (определение КС РФ от 18.07.2017 № 1725-О). Сейчас ФНС начисляет взносы сама и даже при запоздалом декларировании налогов пересчитывает их без огромного увеличения платежа (а также содействует нормализации предшествующих взносов в ПФР, о чем свидетельствует, к примеру, письмо ФНС России от 03.10.2017 № ГД-4-11/19837). Но даже с учетом лояльности налоговых органов подобных рисков желательно избегать.

Если ИП сдает 3-НДФЛ в банк при заявке на кредит, то в случае указания ошибочного кода, установленного не для ИП, а для обычного гражданина, кредитная организация может отказать в рассмотрении декларации. Во внутренних регламентах крупнейших банков это прописано.

Если декларант — обычное физлицо, оформляющее вычет, ему предпишут направить в ФНС новую декларацию с верным кодом, иначе вычет не дадут.

Как исправить неправильный код

Для этого нужно сдать в ФНС уточненную декларацию 3-НДФЛ. ИП (или физлицу по налогооблагаемым доходам) желательно это сделать в пределах крайнего срока представления отчетности (а если не получается, то в соответствии с условиями, прописанными в п. 4 ст. 81 НК РФ). Физлицу при оформлении вычета — как можно быстрее, так как ускорение обработки заявки в ФНС в его интересах.

В уточненке на титульном листе проставляется номер корректировки (если она первая — 001) и указываются все сведения, отраженные в первичной декларации, кроме неверного кода категории. Вместо него вписывается правильный.

На титульном листе 3-НДФЛ и в самой декларации в целом много разных «кодовых» полей. Среди них есть очень похожий на код категории плательщика, а именно — код признака налогоплательщика в 3-НДФЛ. Важно не допустить их случайной взаимной подмены.

Код категории и признак (поле 030) не одно и то же

Признак налогоплательщика, в отличие от кода категории, прописывается не на титульном листе отчета, а в одной из его внутренних частей — в приложении № 7 (поле 020). Данное приложение заполняется только в одном случае — если декларация сдается в целях оформления имущественного налогового вычета (при покупке или строительстве жилья).

Обратите внимание! Приказом ФНС России от 28 августа 2020 г. N ЕД-7-11/615@ внесены дополнительные изменения в форму 3-НДФЛ, которые необходимо учитывать уже при формировании отчетности за 2020 год.

Перечень возможных кодов для поля 020 приведен в приложении № 7 к порядку заполнения декларации. В общем случае в декларации показывается, что налогоплательщик — собственник жилья (код 01), но распространено также оформление вычета супругами владельцев квартир (код 02), родителями собственников недвижимости (код 03).

Код категории плательщика НДФЛ, фиксируемый в декларации, показывает статус декларанта по состоянию на отчетный период. Он может быть предпринимательским (то есть указывает, что человек — ИП, адвокат, нотариус, фермер) или общегражданским (то есть показывает, что декларант — физлицо, не зарегистрированное как ИП). Без правильного кода налоговики могут отказать в приеме декларации.

Еще больше материалов по теме — в рубрике «НДФЛ».

Источник