- Изменения 2021 года для владельцев онлайн‑касс

- С 1 января 2021 года отменили ЕНВД

- С 1 января 2021 года начнут штрафовать за нарушение Закона о ККТ

- С 1 февраля 2021 года ИП на спецрежимах обязаны печатать в чеках названия товаров и услуг

- С 1 июля 2021 года ИП без сотрудников переходят на ККТ

- Нужен совет по подбору кассы для сферы услуг?

- С 6 августа 2021 года регистрация ККТ только с новыми ФН-1.1М

- Применение онлайн-кассы для ЕНВД (нюансы)

- Что в части ЕНВД изменил закон от 03.07.2016 № 290-ФЗ

- Когда онлайн-устройства на ЕНВД станут обязательны

- Можно ли применять онлайн-ККТ досрочно

- Итоги

- Ответы ФНС на самые важные вопросы о применении касс в связи с отменой ЕНВД

- Предприниматель ведет деятельность в местности, где нет интернета. При применении ЕНВД есть освобождение от онлайн-кассы, будет ли такое освобождение при УСН в 2021 году?

- Предприниматель с января 2021 года перейдет на патентную систему налогообложения. Сможет ли он осуществлять расчеты без применения ККТ?

- Предприниматель планирует переехать на постоянное место жительства из Архангельска в Ненецкий автономный округ, при этом осуществлять деятельность продолжит в Архангельске. Надо ли подавать заявление в налоговый орган о перерегистрации ККТ?

- Торговая организация на ЕНВД и применяет онлайн-кассу. С 1 января 2021 года планирует переход на УСН. Нужно ли перерегистрировать онлайн кассу?

- Онлайн-касса для ЕНВД в вопросах и ответах: выбор, покупка и регистрация, снятие с учета и не только

- Вопрос: всем ли предпринимателям на ЕНВД нужна онлайн-касса?

- Ответ

- Вопрос: какое устройство подойдет для единого налога на вмененный доход?

- Ответ

- Вопрос: чем отличается регистрация кассы в ФНС при использовании ЕНВД?

- Ответ

- Вопрос: полагается ли налоговый вычет при покупке кассы предпринимателем на ЕНВД?

- Ответ

- Вопрос: что с выбором оператора фискальных данных?

- Ответ

- Вопрос: как соотносятся ЕНВД и продажа товара, подлежащего обязательной маркировке?

- Ответ

- Вопрос: ЕНВД будет существовать до конца года. Что делать с кассовым аппаратом?

- Ответ

- Вопрос: где купить кассовый аппарат для ЕНВД?

- Ответ

- Вопрос: как выбрать фискальный накопитель ККТ для ЕНВД?

- Ответ

- Вопрос: существуют ли отличия в кассовом чеке при ЕНВД?

- Ответ

- Вопрос: я решил открыть новую компанию для смены налогового режима и ухода с ЕНВД. Что в этом случае делать с кассовым аппаратом?

- Ответ

- Вопрос: какие штрафы за нарушение 54-ФЗ ждут предпринимателей на ЕНВД?

- Ответ

- Читайте также

Изменения 2021 года для владельцев онлайн‑касс

Эксперты Контур.ОФД рассказывают, какие правила уже действуют и к чему готовиться пользователям ККТ.

С 1 января 2021 года отменили ЕНВД

Изменить настройки на кассе нужно до начала продаж по новой системе налогообложения. Но для бизнеса, который перешел с ЕНВД на общий налоговый режим и использует ФН на 36 месяцев, ФНС сделала исключение. В этом случае разрешается не менять настройки кассы, пока у ключа фискального признака не закончится срок действия.

Если выдать чек с неверным налоговым режимом, продавца могут оштрафовать (ч. 4 ст. 14.5 КоАП РФ).

С 1 января 2021 года начнут штрафовать за нарушение Закона о ККТ

Согласно п. 2 Постановления Правительства РФ от 03.04.2020 № 438 и п. 5 Приказа ФНС России от 20.03.2020 № ЕД-7-2/181@, проверки соблюдения требований Закона о применении ККТ были запрещены до 31 декабря 2020 года. С 1 января 2021 года действие моратория прекратилось.

Срок привлечения к ответственности за нарушения в области применения онлайн-кассы составляет один год (ч. 1. ст. 4.5 КоАП РФ). Это значит, что ФНС может выписать штраф за нарушение, которое было совершено в прошлом году.

Есть способ избежать санкций. Для этого исправьте нарушение раньше, чем налоговая о нем узнает. Как это сделать, читайте в статье про исправление ошибок на ККТ.

С 1 февраля 2021 года ИП на спецрежимах обязаны печатать в чеках названия товаров и услуг

В 290-ФЗ была предусмотрена отсрочка для предпринимателей на спецрежимах. Они могли не указывать в чеках наименования, количество и цену за конкретные товары, работы и услуги. С 1 февраля 2021 года печатать детализированные чеки обязаны все пользователи онлайн-касс без исключения.

Для работы по новым требованиям проверьте, что модель ККТ подходит для печати чеков с названиями товаров и услуг, и подключите товароучетную систему, чтобы сформировать каталог и передать его на кассу.

Ответы на частые вопросы о номенклатуре в чеке мы собрали в статьях:

За нарушение порядка применения ККТ для предпринимателей могут выписать предупреждение или штраф от 1 500 до 3 000 рублей.

С 1 июля 2021 года ИП без сотрудников переходят на ККТ

Стартует последняя волна перехода на онлайн-кассы. С 1 июля 2021 года заканчивается отсрочка для предпринимателей без сотрудников, которые реализуют товары собственного производства или оказывают услуги (129-ФЗ от 06.06.2019).

Если ваш вид деятельности не относится к исключениям, то к июлю необходимо приобрести кассовую технику и заключить договор с ОФД.

Ранее мы писали, кто освобожден от ККТ и что нужно предпринимателям для перехода на онлайн-кассы.

Штраф за неприменение ККТ для ИП от четверти до половины суммы расчета, осуществленного без применения кассы, но не менее 10 000 рублей.

Нужен совет по подбору кассы для сферы услуг?

Менеджер поможет подобрать кассу в составе выгодного комплекта. В него входит ККТ, сервисы для выполнения требований 54-ФЗ, регистрация кассы в налоговой и КЭП при необходимости.

С 6 августа 2021 года регистрация ККТ только с новыми ФН-1.1М

21 декабря 2020 года вступил в силу Приказ ФНС России от 14.09.20 ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию». В нем описан и новый формат фискальных документов для маркировки 1.2.

Формировать документы по формату 1.2 обязаны только продавцы маркированных товаров. При продаже немаркированной продукции и оказании услуг применяются форматы версии 1.05 или 1.1.

Для формирования чека в определенном формате нужно, чтобы формат поддерживали ККТ, кассовое ПО и ФН.

Новый ФН-1.1М поддерживает все версии форматов фискальных данных (1.05, 1.1 и 1.2). Поддерживает ККТ и кассовое ПО формат 1.2. или нет, решает производитель.

Переход на новый формат 1.2 будет плавным.

С 6 августа 2021 запрещается регистрировать ККТ с ФН, которые не могут поддреживать ФФД 1.2. А это значит, что после этой даты все обязаны использовать новый ФН-1.1 М, даже те, кто не продает маркированные товары. Разница лишь в том, что продавцам маркированной продукции нужно обновить прошивку на ККТ и ФН, а остальным — только ФН.

Важно! Если вы успеете зарегистрировать накопитель старого формата до 6 августа 2021 года, работать с ним разрешается до истечения срока действия. Это касается даже продавцов маркированной продукции

Источник

Применение онлайн-кассы для ЕНВД (нюансы)

Онлайн-кассы для ЕНВД становятся обязательными к применению в 2 этапа: для ряда плательщиков – со второй половины 2018 года, для остальных – с 01.07.2019. Рассмотрим, с чем это связано и каковы особенности начала использования онлайн-устройств при ЕНВД

Что в части ЕНВД изменил закон от 03.07.2016 № 290-ФЗ

Закон РФ «О внесении изменений…» от 03.07.2016 № 290-ФЗ, скорректировавший текст закона РФ «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ и приобретший уточненную редакцию благодаря закону «О внесении изменений…» от 27.11.2017 № 337-ФЗ, внес 3 основополагающие поправки, имеющие значение для налогоплательщиков, работающих с ЕНВД:

- исключение плательщиков ЕНВД из числа лиц, освобожденных от обязанности применять ККТ (п. 5 ст. 1 закона от 03.07.2016 № 290-ФЗ), но с возможностью продления права на использование этого освобождения на переходный период (пп. 7.1 и 9 ст. 7 закона от 03.07.2016 № 290-ФЗ);

- изменение требований, предъявляемых к кассовой технике, используемой при расчетах наличными (п. 3 ст. 1 закона от 03.07.2016 № 290-ФЗ);

- появление обязанности формировать БСО при расчетах с населением только на автоматизированных устройствах, по своим характеристикам аналогичным новым кассовым аппаратам (п. 4 ст. 1 закона от 03.07.2016 № 290-ФЗ).

Новую кассовую технику отличает наличие выхода в интернет и способность отправлять информацию о совершенных продажах в налоговые органы в режиме реального времени. Из-за последней особенности они получили неофициальное название «онлайн-кассы».

Для онлайн-касс не требуется ни ЭКЛЗ, ни фискальная память, но обязательно наличие фискального накопителя. Накопитель представляет собой сменный блок новой кассы, предназначенный для сохранения, защиты информации и передачи ее в ИФНС. Объем его памяти ограничен, и поэтому по мере наполнения накопитель заменяют. Так же, как и саму онлайн-ККМ, каждый экземпляр накопителя нужно регистрировать в налоговом органе. Регистрацию можно осуществлять электронно.

Когда онлайн-устройства на ЕНВД станут обязательны

Период продления права на применение освобождения от обязанности использовать ККТ для работающих на ЕНВД в общем случае истекает 30.06.2018 (пп. 7 и 9 ст. 7 закона от 03.07.2016 № 290-ФЗ).

Однако изменения, внесенные в закон № 290-ФЗ законом № 337-ФЗ, для части плательщиков ЕНВД отодвинули этот срок на 30.06.2019 (пп. 7.1 и 8 ст. 7 закона от 03.07.2016 № 290-ФЗ). Исключением из их числа стали юрлица и ИП, осуществляющие розничную торговлю, услуги общепита и продажу через торговые автоматы. Причем к ИП это относится только в том случае, если у них есть наемные работники.

Таким образом, возникло 2 срока, с которых применение онлайн-устройств на ЕНВД становится обязательным:

- 01.07.2018 – для работающих в сферах розницы, общепита и продаж через автоматы юрлиц и ИП (для последних – только при наличии у них наемных работников);

- 01.07.2019 – для юрлиц и ИП, работающих во всех иных сферах, разрешенных при ЕНВД, и для ИП, в одиночестве осуществляющих деятельность в рознице, общепите и продажах через автоматы.

Если ИП, работающий один в рознице, общепите или продажах через автоматы, нанимает работников, то у него возникает обязанность по регистрации онлайн-ККМ в течение 30 календарных дней с даты заключения трудового договора с нанимаемым лицом (п. 7.3 ст. 7 закона от 03.07.2016 № 290-ФЗ).

Можно ли применять онлайн-ККТ досрочно

Наличие права на неприменение ККТ не влечет за собой обязанности пользоваться этим правом. То есть работающие на ЕНВД могут начать использовать кассовую технику досрочно в добровольном порядке.

При этом следует учесть, что до 01.02.2017 они могли поставить на учет и ККМ старого образца, но применение ее будет возможно только до 01.07.2017 (п. 3 ст. 7 закона от 03.07.2016 № 290-ФЗ). С 01.02.2017 ИФНС регистрирует только онлайн-устройства (п. 6 ст. 7 закона от 03.07.2016 № 290-ФЗ).

Итоги

С принятием закона от 03.07.2016 № 290-ФЗ работающие на ЕНВД исключены из числа лиц, освобожденных от использования ККТ. Однако им предоставлено право перейти к применению кассовой техники позже. В результате поправок, внесенных в закон № 290-ФЗ, сроков для начала обязательного применения онлайн-касс для плательщиков ЕНВД оказалось 2:

- 01.07.2018 – он действует для работающих в сферах розницы, общепита и продаж через автоматы юрлиц и ИП, причем для ИП, имеющих наемных работников;

- 01.07.2019 – на него могут ориентироваться «вмененщики» всех иных сфер деятельности и ИП, в одиночку работающие в рознице, общепите и продажах через автоматы.

До наступления каждого из этих сроков возможно начать применение кассовой техники добровольно.

Источник

Ответы ФНС на самые важные вопросы о применении касс в связи с отменой ЕНВД

Налоговики отвечают на вопросы бухгалтеров и ИП.

С 1 января 2021 года прекращает действие единый налог на вмененный доход (ЕНВД). Плательщикам этого налога предстоит перейти на другой режим налогообложения, в связи с чем возникает немало вопросов о применении контрольно-кассовой техники. УФНС России по Архангельской области и Ненецкому автономному округу публикует ответы на самые распространенные вопросы, поступающие в адрес налогового управления.

Предприниматель ведет деятельность в местности, где нет интернета. При применении ЕНВД есть освобождение от онлайн-кассы, будет ли такое освобождение при УСН в 2021 году?

Организации и индивидуальные предприниматели, независимо от применяемой системы налогообложения, осуществляющие расчеты в отдаленных или труднодоступных местностях вправе не применять ККТ при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета. Это не распространяется на субъекты предпринимательства, которые в таких местностях используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами.

В соответствии с пунктом 1 статьи 2 Федерального закона от 06.06.2019 № 129-ФЗ предприниматели, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять контрольно-кассовую технику при расчетах до 01.07.2021.

Предприниматель с января 2021 года перейдет на патентную систему налогообложения. Сможет ли он осуществлять расчеты без применения ККТ?

Согласно пункту 2.1 статьи 2 Федерального закона № 54-ФЗ предприниматели, применяющие патентную систему налогообложения (за исключением случаев, предусмотренных подпунктами 3, 6, 9 — 11, 18, 28, 32, 33, 37, 38, 40, 45 — 48, 53, 56, 63 пункта 2 статьи 346.43 Налогового кодекса РФ), вправе осуществлять расчеты без применения ККТ при условии выдачи покупателю документа, подтверждающего факт осуществления расчета и содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 Федерального закона № 54-ФЗ.

Предприниматель планирует переехать на постоянное место жительства из Архангельска в Ненецкий автономный округ, при этом осуществлять деятельность продолжит в Архангельске. Надо ли подавать заявление в налоговый орган о перерегистрации ККТ?

В данной ситуации подавать в налоговый орган заявление о перерегистрации ККТ не требуется, так как при смене адреса регистрации предпринимателя по месту жительства адрес установки кассы не меняется и, соответственно, изменения в карточку её регистрации не вносятся.

Торговая организация на ЕНВД и применяет онлайн-кассу. С 1 января 2021 года планирует переход на УСН. Нужно ли перерегистрировать онлайн кассу?

Применяемая пользователем система налогообложения не указывается при регистрации ККТ, и, следовательно, ее изменение не требует перерегистрации ККТ в налоговом органе. Перерегистрация требуется, если меняются сведения, внесенные в журнал учета и карточку регистрации онлайн-кассы (п. 4 ст. 4.2 Федерального закона № 54-ФЗ).

При этом обязательным реквизитом кассового чека является, в частности, применяемая при расчете система налогообложения. Учитывая отмену с 01.01.2021 года единого налога на вмененный доход, необходимо внести изменения в настройки ККТ до формирования первого фискального документа. Изменения вносятся самостоятельно или с помощью специалистов центра технического обслуживания, обслуживающих кассовую технику.

Отражение в кассовом чеке системы налогообложения, отличной от применяемой, считается нарушением порядка и условий применения ККТ, ответственность за которое предусмотрена частью 4 статьи 14.5 КоАП РФ.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Источник

Онлайн-касса для ЕНВД в вопросах и ответах: выбор, покупка и регистрация, снятие с учета и не только

Несмотря на то, что единому налогу на вмененный доход осталось немного, он продолжает пользоваться популярностью у предпринимателей. Предприятия розничной торговли и сферы услуг на этом налоговом режиме обязаны применять онлайн-кассы по закону № 54-ФЗ. Осталось только выбрать подходящий аппарат, правильно его зарегистрировать и подключить. Подготовили ответы на популярные вопросы касательно применения онлайн-касс при вмененке.

Вопрос: всем ли предпринимателям на ЕНВД нужна онлайн-касса?

Ответ

В общем случае ответ положительный, но есть ряд исключений. Не использовать контрольно-кассовую технику нового образца имеют право:

- продавцы газет и журналов, при условии, что печатная продукция составляет не менее 50 процентов от общего ассортимента;

- продавцы ценных бумаг и кредитные организации;

- торговцы, ведущие свою деятельность на необустроенных рынках, ярмарках и выставках. Правда, пункт не распространяется на стационарные торговые объекты, расположенные на указанных территориях;

- предприниматели, работающие через платежных агентов и не принимающие оплату от физических лиц напрямую;

- магазины, сотрудничающие исключительно с индивидуальными предпринимателями и юридическими лицами. Там свои формы взаиморасчетов, не предполагающие выдачу кассовых чеков;

- предприниматели, ведущие продажи вне торговых сетей при демонстрации товаров с рук, корзин и тележек. То есть бабушки, которые продают семечки у метро, использовать ККТ не обязаны;

- предприниматели, зарегистрированные в качестве самозанятых граждан и уплачивающие налог на профессиональный доход. При этом формировать и отправлять чеки они должны, просто делают это не при помощи онлайн-касс, а через специальное приложение;

- продавцы безалкогольных напитков, мороженого и сладкой ваты, реализующие товар в киосках или под открытым небом;

- не используется онлайн-ККТ при продаже молока и кваса из цистерн, торговле маслом и замороженной рыбой;

- сезонная продажа овощей и фруктов вразвал тоже попадает под освобождение от онлайн-касс;

- ремонт обуви и сумок, изготовление ключей;

- продажа товаров, относящихся к категории народных промыслов;

- сдача в аренду собственной жилой площади, в том числе индивидуальными предпринимателями.

Также работать без кассы могут предприниматели, работающие в удаленных и труднодоступных местностях. Не путайте их с местностью, удаленной от сетей связи. Там использовать кассу придется, а вот передавать фискальные данные в налоговую необязательно.

Вопрос: какое устройство подойдет для единого налога на вмененный доход?

Ответ

Технически — любое. Режим налогообложения не играет роли при выборе кассового аппарата. Нужно учитывать такие критерии, как количество покупателей в сутки, место установки, особенности приема оплаты. В этом ключе есть несколько разновидностей ККТ:

- для розничных магазинов;

- для интернет-магазинов;

- применяемые курьерами, клиентами и службами такси (переносные кассовые аппараты);

- онлайн-кассы для вендинговых (торговых) автоматов.

Ключевое требование — кассовый аппарат должен быть включен в реестр ККТ на официальном сайте Федеральной налоговой службы.

Вопрос: чем отличается регистрация кассы в ФНС при использовании ЕНВД?

Ответ

Ничем. В заявлении на регистрацию установленной формы КНД 1110061 необходимо указать режим налогообложения, в нашем случае ЕНВД. На этом вся разница заканчивается. Кроме того, при фискализации кассы и настройках чека нужно проставить налоговый режим в соответствующем пункте меню.

Вопрос: полагается ли налоговый вычет при покупке кассы предпринимателем на ЕНВД?

Ответ

К сожалению нет. Выплаты делались в 2018 и 2019 годах. В настоящее время никаких налоговых льгот законодательством не предусмотрено.

Вопрос: что с выбором оператора фискальных данных?

Ответ

Можно выбрать любого ОФД, включенного налоговой службой в специальный реестр. На данный момент список состоит из 21 компании. Регистрация происходит удаленно, через учетную запись на сайте ОФД. Услуги всех операторов стоят одинаково — 3 тысячи рублей в год.

Вопрос: как соотносятся ЕНВД и продажа товара, подлежащего обязательной маркировке?

Ответ

Никак. При продаже маркированного товара запрещено использовать единый налог на вмененный доход. Правда, есть нюанс: продавать такие изделия не разрешается после запрета оборота немаркированной продукции. Например, оборот обуви, помеченной средствами идентификации, прекратится 1 марта 2020. До этой даты предприниматели на ЕНВД могут спокойно заниматься реализацией обувных изделий. После этого придется сменить режим налогообложения на подходящий или полностью прекратить продажи.

Поскольку код маркировки включен в кассовый чек, налоговый инспектор сразу увидит продажу маркированного товара предпринимателем, использующим ЕНВД. Это будет основанием для наложения штрафных санкций.

Вопрос: ЕНВД будет существовать до конца года. Что делать с кассовым аппаратом?

Ответ

Вообще ситуация сложная. Дело в том, что перейти на другой спецрежим, например УСН, можно только с начала будущего года. Сейчас сделать этого нельзя, разве что использовать ОСН, который подходит далеко не всем.

Так или иначе, изменять регистрационные данные кассового аппарата придется, пусть и в начале будущего года. Сразу предупредим: посещать налоговую не нужно, вводить дополнительную информацию в личном кабинете налогоплательщика — тоже. Все работы по изменению налогового режима делаются через настройки кассового аппарата.

Алгоритм действий зависит от модели устройства. В общем случае это выглядит так (лучше проводить работы в конце смены):

- закрыть смену кассового аппарата. Дождаться отправки фискальных документов в облако и распечатать отчет;

- зайти в меню устройства и выбрать пункт “перерегистрация без замены фискального накопителя” или ему подобный. В зависимости от модели ККТ названия пунктов могут отличаться;

- изменить режим налогообложения с ЕНВД на подходящий;

- распечатать отчет о перерегистрации.

Отчет от перерегистрации отправится в ФНС автоматически. С этого момента декларировать доходы нужно согласно выбранному режиму налогообложения. В кассовом чеке в поле “режим налогообложения” появится новая СНО.

Перерегистрировать ККТ можно платно, обратившись за помощью к специалистам

Вопрос: где купить кассовый аппарат для ЕНВД?

Ответ

Поскольку выбор устройства не зависит от налогового режима, приобрести онлайн-кассу можно у любого поставщика. Кассы продают специализированные компании, многие банки, а также операторы фискальных данных.

Оптимальной является покупка в специализированной организации. Поскольку такие компании, как “ЕКАМ”, предметно занимаются продажами контрольно-кассовой техники, вы можете быть уверены в оперативности и качестве технической поддержки, наличию большого количества моделей и других преимуществах. Обратитесь в “ЕКАМ”, чтобы подобрать устройство, зарегистрировать его в налоговых органах и провести все работы по настройкам и подключению.

Покупка у банка или оператора фискальных данных тоже имеет свои плюсы. В первом случае вы получите готовый договор с ОФД, а во втором — откроете расчетный счет и получите ККТ в одном месте.

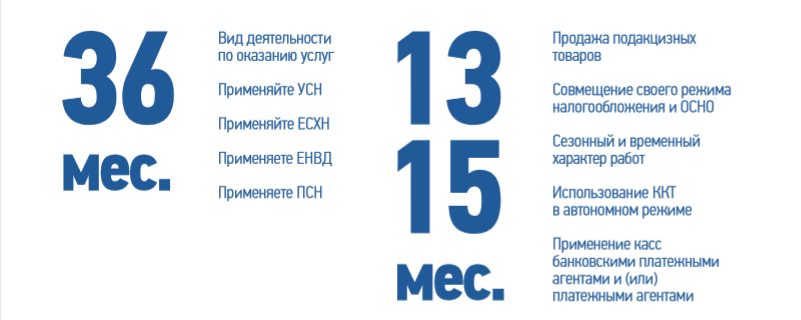

Вопрос: как выбрать фискальный накопитель ККТ для ЕНВД?

Ответ

Фискальный накопитель — ключевой элемент кассы. Именно он кодирует фискальные данные в цифровой формат, ставит на документы электронную подпись и хранит данные в случае потери связи с интернетом.

Есть накопители, рассчитанные на 13, 15 или 36 месяцев работы. Устройства на 13 или 15 месяцев используют:

- продавцы подакцизных товаров (алкоголь, табачные изделия);

- предприниматели, не передающие данные в ОФД, но применяющие при этом онлайн-кассы (речь идет об использовании ККТ в местах, удаленных от сетей связи);

- компании, занимающиеся работами сезонного характера;

- платежные агенты;

- организации и ИП, совмещающие ЕНВД с другими налоговыми режимами, например, УСН.

Во всех остальных случаях пользователи единого налога имеют право применять ФН, рассчитанные на 36 месяцев. В исключительных случаях, когда предприниматель не имеет возможности использовать релевантный фискальный накопитель, разрешается применение любого доступного. Штрафовать за это не будут, если доказать, что нарушение было совершено по уважительной причине (отсутствие нужных устройств у поставщика, задержки поставок и так далее). Об этом не раз писало Министерство финансов в своих разъяснительных письмах.

Выбор фискального накопителя

Вопрос: существуют ли отличия в кассовом чеке при ЕНВД?

Ответ

Согласно закону 54-ФЗ, кассовый чек должен содержать следующие реквизиты:

- наименование и количество товара;

- ИНН продавца;

- ссылку на сайт Федеральной налоговой службы;

- QR-код для проверки чека;

- ФИО продавца-кассира;

- код маркировки;

- режим налогообложения.

Нас интересует последний пункт. В случае с вмененкой в поле налоговой системы должно стоять ЕНВД. Это единственное отличие кассового чека. Напомним: онлайн-касса формирует электронную копию чека одновременно с бумажным экземпляром. Цифровой чек отправляется на сервер ФНС, где хранится 5 лет или до запроса налогового инспектора. Любой покупатель имеет право потребовать отправки ему электронного чека по email или sms.

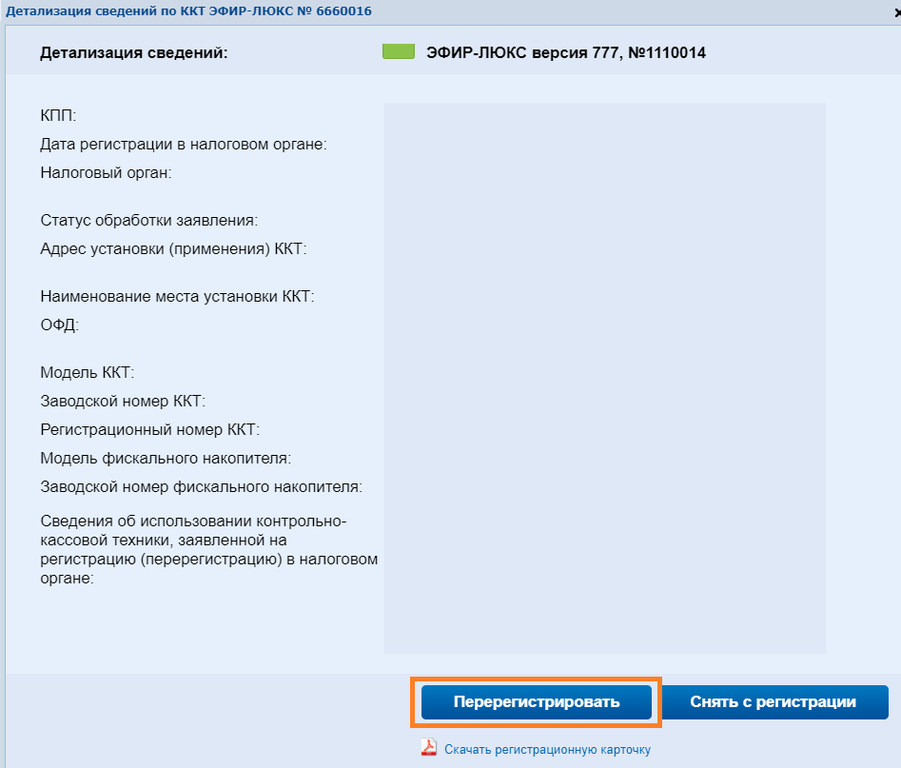

Вопрос: я решил открыть новую компанию для смены налогового режима и ухода с ЕНВД. Что в этом случае делать с кассовым аппаратом?

Ответ

Кассу придется перерегистрировать. Так же, как и при первичной постановке на учет, это можно сделать двумя способами: прийти в налоговую лично или воспользоваться учетной записью налогоплательщика. Во втором случае нужна электронная подпись. Для снятия устройства с регистрационного учета заполняется заявление установленной формы КНД 1110062.

Официально процедура занимает до 5 рабочих дней, по факту делают гораздо быстрее. При желании можно уложиться в несколько часов, если говорить о личном визите к налоговикам. Снятие кассы через личный кабинет налогоплательщика тоже не займет много времени.

Перерегистрация ККТ на сайте налоговой

После снятия с учета кассу нужно регистрировать по новой. Процедура ничем не отличается от первичной регистрации нового устройства. Действующий договор с оператором фискальных данных можно перезаключить на нового ИП или юридическое лицо.

Вопрос: какие штрафы за нарушение 54-ФЗ ждут предпринимателей на ЕНВД?

Ответ

Штрафы такие же, как и на других налоговых режимах:

- за неприменение ККТ вообще ИП заплатит от 25 до 50 процентов выручки, сделанной без применения интернет-кассы, но не меньше 10 000 рублей. Юрлиц по традиции накажут еще строже. Придется отдать от 75% выручки, сделанной в обход кассового аппарата, но не меньше 30 тысяч. При повторном нарушении (и когда выручка без ККТ перевалила за миллион рублей), деятельность ИП могут заморозить до 90 суток, а юрлица — до 2 лет;

- использование кассового аппарата с нарушениями грозит штрафом 1,5-3 тысячи рублей (для ИП) или 5-10 тысяч (для организаций и юридических лиц);

- за неотправленный по просьбе покупателя электронный чек индивидуальный предприниматель (или должностное лицо) будет наказан на 2 тысячи рублей, а юрлица заплатят 10 тысяч.

В двух последних случаях можно отделаться предупреждением, если нарушение совершено впервые.

Как видите, штрафы немалые и лучше их избегать. Применяйте ККТ в установленном порядке, соблюдайте закон и все будет хорошо. А если у вас остались вопросы, вы можете задать их специалистам компании “ЕКАМ” в любое время. Успехов!

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник