Что такое индивидуальный пенсионный коэффициент и для чего он нужен

Больше материалов по теме «ПФР» вы можете получить в системе КонсультантПлюс .

Индивидуальный пенсионный коэффициент – фундаментальное понятие, используемое для расчета пенсий. Расчет коэффициента основывается на суммах заработной платы будущего пенсионера и перечисленных взносах в ПФР. Механизм расчета и особенности применения показателя на практике – тема нашей статьи.

Что такое ИПК?

Индивидуальный пенсионный коэффициент (ИПК) носит также название пенсионных баллов. Он установлен ФЗ-400 от 28/12/13 г. Величина ИПК зависит от взносов в систему пенсионного обеспечения, перечисляемых работодателем за сотрудника с его заработной платы.

Внимание! При исчислении баллов берется в расчет только официальная, «белая», заработная плата.

Пенсия по старости назначается с учетом:

Показатели имеют максимальные и минимальные значения на каждый год и рассчитываются во взаимосвязи.

В основу исчисления страхового стажа как раз и положены рабочие периоды (периоды иной деятельности), если эта деятельность проходила на территории России и за гражданина уплачивались взносы в ПФР, а значит, и начислялись пенсионные баллы.

Существуют нестраховые периоды, обозначенные в ст. 12 ФЗ-400: уход за ребенком, срочная армейская служба, нахождение в статусе безработного и т.д. За них тоже начисляются пенсионные баллы. К примеру, год службы в армии оценивается в 1,8 балла.

Уточнить, сколько баллов начислено, можно через сервис госуслуг, на сайте ПФР (регистрация также проходит через «Госуслуги»), в личном кабинете физлица. Есть возможность обратиться с запросом лично в отделение Фонда.

ПФР предлагает сервис-калькулятор. Он позволяет определить условный размер страховой пенсии и количества начисленных баллов на момент расчета. Это происходит с учетом введенных пользователем данных и актуальных на момент поправок в законодательстве, (без учета формирования пенсионных прав в другие годы). Фактический размер пенсионной выплаты чиновники предлагают определить, обратившись в пенсионный фонд.

Как рассчитывается и применяется ИПК

ИПК — это все накопленные гражданином, оформляющим пенсию, баллы в сумме, умноженные на повышающий коэффициент. Если гражданин желает выйти на пенсию позднее достижения соответствующего возраста, продолжает работать, пенсия его впоследствии увеличится. За каждый отсроченный год назначается более высокий коэффициент.

Формула расчета баллов будет такой: ИПК = (ИПК до 2015 г. + ИПК после 2015 года) * К повышения (если пенсионер вышел на пенсию позже, чем имел на это право).

В свою очередь значение ИПК служит для расчета пенсии по формуле: Страховая пенсия = ИПК * стоимость пенсионного балла + фиксированная часть пенсии.

Количество заработанных баллов за год можно определить по формуле: ИПКгод = (СВгод / НСВ) * 10, где:

- СВгод – годовая величина страховых взносов, уплаченных за гражданина;

- НСВ – нормативный объем страховых пенсионных взносов.

Так, если предельная база по взносам установлена на год 1292000 рублей, норматив по страховым взносам будет равен 1292000 * 16% = 206720 руб. Если наемный работник имеет месячный оклад 35000 рублей, его годовой фонд заработной платы составит 35000 * 12 = 420000 руб. Величина страховых взносов, уплаченных за него: 420000 * 16% = 67200 руб.

ИПКгод = (67200 / 206720) * 10 = 3,3 балла. Результат сравнивают с предельной величиной баллов, установленных на текущий год (по тексту ФЗ-400 от 28/12/13 ст. 15 ч. 18, ФЗ-167 от 15/12/01 ст. 22).

Расчет годовых пенсионных баллов за периоды до 2015 года определяется делением страховой части пенсии (СП), начисляемой на тот период, на фиксированную стоимость балла (СБ) — 64,1 руб. ИПКгод = СП/СБ.

Сама же страховая пенсия зависит от индивидуальной величины пенсионного капитала определенного гражданина, разделенной на 228 месяцев (т.н. ожидаемый период выплат).

Кстати говоря! Стоимость одного балла и размер фиксированной части пенсии каждый год индексируется и определяется согласно федеральному законодательству.

Нюансы

В завершение обратим внимание на некоторые существенные нюансы исчисления пенсионных баллов, влияющие на размер будущей пенсии:

- Граждане имеют право увеличивать свой пенсионный капитал, делая взносы добровольно за себя и за другое нетрудоустроенное лицо. Следует обратиться в ПФР с заявлением о добровольном пенсионном страховании.

- Если гражданин считает, что информация о начисленных баллах в базе ПФР содержит ошибку, откорректировать сведения можно, обратившись к работодателю, правопреемнику ликвидированной фирмы, в архив, непосредственно в отделение ПФР с просьбой сформировать соответствующий запрос. Исправленные сведения должны быть внесены в базу ПФР в течение месяца.

- Нестраховой период, связанный с уходом за ребенком (детьми) до 1,5 лет, покрывается пенсионными баллами, число которых увеличивается в зависимости от количества детей.

- Нестраховой период, длящийся менее полного года, покрывается ИПК пропорционально, из расчета 1/12 в месяц и 1/360 в день.

- При расчете с применением премиального коэффициента увеличение коснется не только пенсионных баллов, но и фиксированной части пенсионной выплаты.

Источник

Как формируется и рассчитывается будущая пенсия

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2021 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10.

Источник

Fingram: что нужно знать об индивидуальных пенсионных баллах

9 Время прочтения: 5 минут

Все мы знаем, что каждый год трудовой деятельности гражданина оценивается в пенсионных баллах, которые влияют на пенсию. А вот сколько их нужно, как рассчитать и что с ними делать — в новом выпуске Fingram. Сохраняйте себе и делитесь с миром!

1. Что такое пенсионные баллы?

Для расчета страховой части пенсии применяются индивидуальные пенсионные коэффициенты (ИПК, пенсионные баллы). ИПК — это параметр, отражающий пенсионные права гражданина на страховую пенсию. Баллы сформированы с учетом начисленных и уплаченных в Пенсионный фонд России взносов на страховую пенсию, продолжительности страхового стажа, а также отказа на определенный период от получения страховой пенсии. Начисление пенсии происходит исходя из заработанных пенсионных баллов с 2015 года.

Количество ИПК зависит от суммы страховых взносов, перечисленных за сотрудника его работодателем; чем выше зарплата, тем больше количество баллов. Они начисляются ежегодно (максимально в год — десять баллов) и рассчитываются по специальной формуле.

2. Как формируются пенсионные баллы?

ИПК формируются ежегодно:

· в процессе трудовой деятельности;

· за счет отдельных нетрудовых периодов, включаемых в страховой стаж (например, за каждый год отпуска по уходу за первым ребенком — 1,8 балла, за вторым — 3,6, за третьим и четвертым — 5,4; за каждый год службы по призыву — 1,8 балла);

· за счет более позднего выхода на пенсию (баллы умножаются на премиальные коэффициенты).

3. Как рассчитываются ИПК?

Стоимость одного пенсионного коэффициента — это параметр, отражающий соотношение суммы страховых взносов на финансовое обеспечение страховых пенсий и трансфертов федерального бюджета, поступающих в бюджет ПФР в соответствующем году, и общей суммы ИПК гражданина.

При расчете суммы ИПК за периоды до 1 января 2015 года подсчитывается размер страховой части трудовой пенсии по нормам законодательства, действовавшего по состоянию на 31 декабря 2014 года, то есть исходя из стажа работы до 1 января 2002 года, коэффициента заработной платы, суммы валоризации за советский стаж работы до 1 января 1991 года и пенсионного капитала, сформированного за счет страховых взносов за период с 1 января 2002 года по 31 декабря 2014 года. При этом не учитываются фиксированный базовый размер и накопительная часть. Полученная сумма делится на стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года — 64,1 рубля.

К сумме полученных коэффициентов будут добавлены пенсионные коэффициенты, заработанные после 1 января 2015 года.

Расчет годового ИПК за периоды работы и не страховые периоды после 1 января 2015 года:

ИПК = (СВ/МВ) × 10

ИПК — годовой индивидуальный пенсионный коэффициент.

СВ —сумма страховых взносов на формирование страховой пенсии по тарифу 10% или 16%. Тариф зависит от выбора гражданина: формировать накопительную пенсию (10% направляются на страховую часть и 6% — на накопительную) или нет (16% направляются на страховую часть).

МВ — сумма страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%.

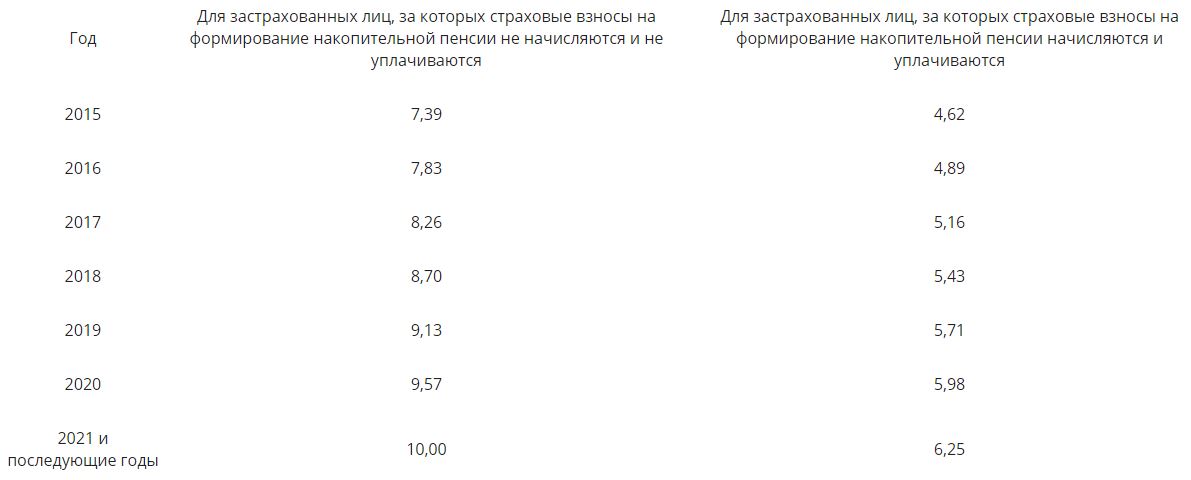

Максимальное число коэффициентов (десять) можно получить при годовой заработной плате на уровне предельной, с которой уплачиваются взносы в ПФР. Согласно закону «О страховых пенсиях» от 28 декабря 2013 г. № 400-ФЗ в период с 2015 по 2020 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно таблице.

4. Можно ли купить пенсионные баллы?

Да, если баллов недостаточно, их можно докупить в ПФР. Стоимость балла при покупке определяется по формуле:

МРОТ х 22% х 12 мес. = 1 ИПК, то есть в 2021 году:

12 792 рублей х 22% х 12 = 33,77 тыс. рублей.

5. Как рассчитывается страховая часть пенсии?

Рассчитать страховую пенсию по старости можно по формуле:

страховая пенсия (СП) = сумма индивидуальных пенсионных коэффициентов (ИПК), начисленных на дату назначения гражданину страховой пенсии х стоимость пенсионного коэффициента на дату назначения страховой пенсии + фиксированная выплата.

Стоимость пенсионного коэффициента с 1 января 2021 года = 98,86 рубля.

Фиксированная выплата на 1 января 2021 года = 6 044,48 рубля.

Таким образом, расчет страховой пенсии в 2021 году осуществляется по формуле:

СП = ИПК * 98,86 + 6 044,48.

Бонус

При расчете годового пенсионного коэффициента будет учитываться только официальная зарплата, с которой уплачены страховые взносы.

Стоимость балла при выходе на пенсию определяется ежегодно.

Индивидуальные предприниматели и самозанятые получают минимальное количество ИПК, трудовой стаж учитывается.

Также при расчете пенсии необходимо учитывать ее минимальный размер в зависимости от региона прописки. Ознакомиться с такой таблицей, а также с минимальными размерами фиксированной выплаты по каждому виду пенсий можно по ссылке.

Трудящиеся в социально значимых сферах могут узнать о начисляемых им надбавках у своего работодателя.

В 2021 году право на страховую пенсию приобретают мужчины, родившиеся в первом полугодии 1960 года, и женщины, родившиеся в первом полугодии 1965 года, в возрасте от 61,5 и 56,5 лет соответственно; требуемый страховой стаж — 12 лет; число пенсионных коэффициентов — 21. При нехватке этих показателей назначение страховой пенсии по старости будет отодвигаться.

Требования к коэффициентам и стажу будут ежегодно расти до 2025 года. После завершения переходного периода по новому пенсионному законодательству для назначения страховой пенсии будет необходимо 30 пенсионных коэффициентов и 15 лет стажа.

Узнать, какое количество ИПК вы уже накопили, можно в личном кабинете на сайте ПФР.

Также в личном кабинете гражданина можно найти подробную информацию о том, какие периоды вашей трудовой деятельности, места работы, размер начисленных работодателями страховых взносов зафиксированы на индивидуальном лицевом счете в ПФР.

Источник