- Что значит термин «контактное лицо». Права и обязанности контактных лиц

- Зачем нужна информация о контактном лице?

- Что должно контактное лицо?

- Давление в случае просрочки: как производится?

- Что делать, если вас вписали контактным лицом и на вас давят?

- Выводы

- Контактное лицо при кредите — зачем оно нужно?

- Контактное лицо — кто это

- Что важно знать заемщику

- Прозвон контактных лиц при рассмотрении

- Звонки контактным лицам при просрочке

- Контактное лицо — это не поручитель!

- Контактное лицо в кредитном договоре: его роль, задачи и права

- Оглавление

- Зачем банк требует данные контактного лица

- Для чего банку нужны контактные лица:

- Это не поручитель!

- Можно ли не указывать контакты других лиц в анкете

- Что нужно знать контактному лицу:

- Если банк или коллекторы названивают контактному лицу

- Что делать, если вас беспокоят по чужому долгу:

- Статьи

- Курс обмена валют

- Информация

- РАЗДЕЛЫ

Что значит термин «контактное лицо». Права и обязанности контактных лиц

Рассмотрим один пример. Супруге заемщика звонит неизвестный. Первая фраза, которую она слышит в трубке: «А вы знаете такого-то человека (звучит имя кредитуемого)?». Затем следуют различные уточняющие вопросы о том, кем приходится заемщик человеку, ответившему на звонок. Если вы попали в аналогичную ситуацию, знайте: вас указали как контактное лицо в кредитном договоре. Чем это вам может грозить? Это что значит? Контактное лицо ожидает какая-то ответственность перед банком и законом в целом? Давайте разбираться.

Зачем нужна информация о контактном лице?

Когда человек приходит заполнять кредитный договор, ему нужно указать два номера. Кроме этого, нужно их подписать, указав имя, фамилию и отчества. Очень часто в качестве контактных лиц используют родственников. Причина этого очень проста. Человек хочет, чтобы ему не отказали в выдаче кредита. Если контактное лицо имеет такую же фамилию, то уже больше шансов в одобрении заявки по займу.

Если же есть второе лицо (хотя обзванивают обычно только одного в случае чего), то шансы многократно возрастают. Именно это толкает людей вписывать своих близких знакомых. Даже в том случае, когда они принципиально против этого кредита. Вообще, по большей части займы — это зло. И много людей потом их не возвращают. И здесь ставится вопрос: а что вообще человек, которого занесли в этот договор, должен?

Что должно контактное лицо?

Есть две точки зрения: банковская и юридическая. Давайте рассмотрим каждую из них:

- Банк видит обязанности человека, которого определили как контактное лицо, так. Вы обязаны ему рассказать о том, знаете ли вы этого человека, действительно ли он проживает по данному адресу, а также кем вы ему приходитесь. Если он внезапно пропадает и перестает платить кредит, то вы должны выслушивать все звонки со стороны коллекторов, и желательно, вернуть долг. То есть, банк считает, что вы должны разделить ответственность заемщика.

- Юридическая более правдивая. Коллекторы и иногда банк играют часто на грани закона. Они это умеют делать. Поэтому используются все доступные методы давления на человека, которые хоть как-то можно подать как законные. О том, как это делается, пойдет речь дальше. Вам важно понимать, что контактное лицо никому ничего и никогда не было и не будет должно. Ведь этот человек ничего самостоятельно не подписывал. Если контактное лицо было вписано в договор сторонними лицами, это совершенно ничего не значит.

Так что вам нужно придерживаться юридической точки зрения, если вы попали в этот договор на таких основаниях. Вы не поручитель. Следовательно, никакие санкции в случае неуплаты долга человеком, который вас вписал, к вам применяться не могут. А вот психологическое давление может применяться как один из методов выманить долг.

Давление в случае просрочки: как производится?

Давлению со стороны коллекторов подвергаются не только на контактные лица, но и на другие знакомые заемщика. Например, под раздачу могут попасть соседи, домашний телефон которых узнать достаточно просто. Но к этому прибегают уже потом. С самого начала терроризуют контактных лиц и не дают им жить спокойно. Как это производится? В первую очередь, давят на страх и незнание законодательства. Схема приблизительно такая:

- Вам звонит человек из банка или коллекторского агентства и говорит, что у такого-то человека есть задолженность. Обязательно употребляется слово «критичная», чтобы напугать.

- Он просит вас указать его местонахождение (помните, вы никому ничего не должны и при желании можно не отвечать на вопрос). Предполагается, что вы должны приложить все усилия, но найти этого человека.

- Если вы отказываетесь это делать, звонки продолжаются. Пугают вас так, что мама ни горюй. И в качестве выхода предлагают вас за него заплатить. Вот этого ни в коем случае не следует делать. Во-первых, какая гарантия, что деньги поступят именно в банк? А во-вторых, с чего это вы должны платить за кредитуемого, если не являетесь поручителем?

Что же делать в этом случае? Давайте разберемся более подробно.

Что делать, если вас вписали контактным лицом и на вас давят?

Вам могут также говорить, что раз вы родственник, то вы обязаны помогать другому человеку. Помните, это давление на ваше чувство стыда. В данном аспекте оно вам может помешать. Вы не мама (а даже если мама — ваш сын уже взрослый и может сам отвечать за кредит), чтобы постоянно решать проблемы заемщика. Поэтому вам нужно не пересылать деньги, а писать жалобу в Роскомнадзор по поводу телефонных звонков. Это действительно хороший выход. Если вы данный совет будете соблюдать, то звонки прекратятся.

Выводы

Вот основные тезисы, которые вы должны уяснить из данной статьи:

- Если вы не подписывались под определенными правилами, то вы никому ничего не должны. Даже если будут давить на жалость и чувство стыда. Это хитрая психологическая манипуляция. А поскольку родственники часто не умеют адекватно взвешивать ситуацию, то это приводит к успешности данной манипуляции при всей ее простоте.

- Если вам слишком часто звонят по домашнему телефону, то можно просто позвонить в Роскомнадзор. Также можно вообще отключить домашнюю телефонную линию. Если же в качестве контактного телефона был указан мобильный номер, то никто не мешает занести звонящего в черный список. Благо, современные смартфоны это умеют делать. Если же нет — можно также написать жалобу в Роскомнадзор.

Запомните, ответственность контактного лица перед банком стремится к нулю. И волноваться нет никакого смысла.

Источник

Контактное лицо при кредите — зачем оно нужно?

При заполнении заявки на банковский кредит или займ от МФО заемщик должен внести в анкету информацию о контактном лице. Это обязательные сведения, без которых заявка не уйдет на рассмотрение. И это важный момент, который многие игнорируют или не придают ему должного значения.

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

- Если заемщик совершит просрочку и не будет отвечать на звонки банка, он наберет номер контактного лица. То есть этому человеку будет известно о просрочке. Часто это негативный для заемщика психологический момент.

- Если просрочка затянется, и взысканием займутся коллекторы, контактные лица могут попасть под удар. Особенно это касается клиентов МФО. Серые коллекторы могут слишком часто беспокоить контактных лиц, названивать им, слать СМС и даже требовать погашение долга.

- Контактным лицам могут звонить при рассмотрении заявки на получение кредита. И то, что скажет этот человек, может влиять на результат рассмотрения. Это тоже элемент проверки заемщика.

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Должники в случае просрочки часто игнорируют звонки банка, многие просто меняют номер телефона, чтобы избежать неприятного диалога. И в этом случае под удар всегда попадают контактные лица.

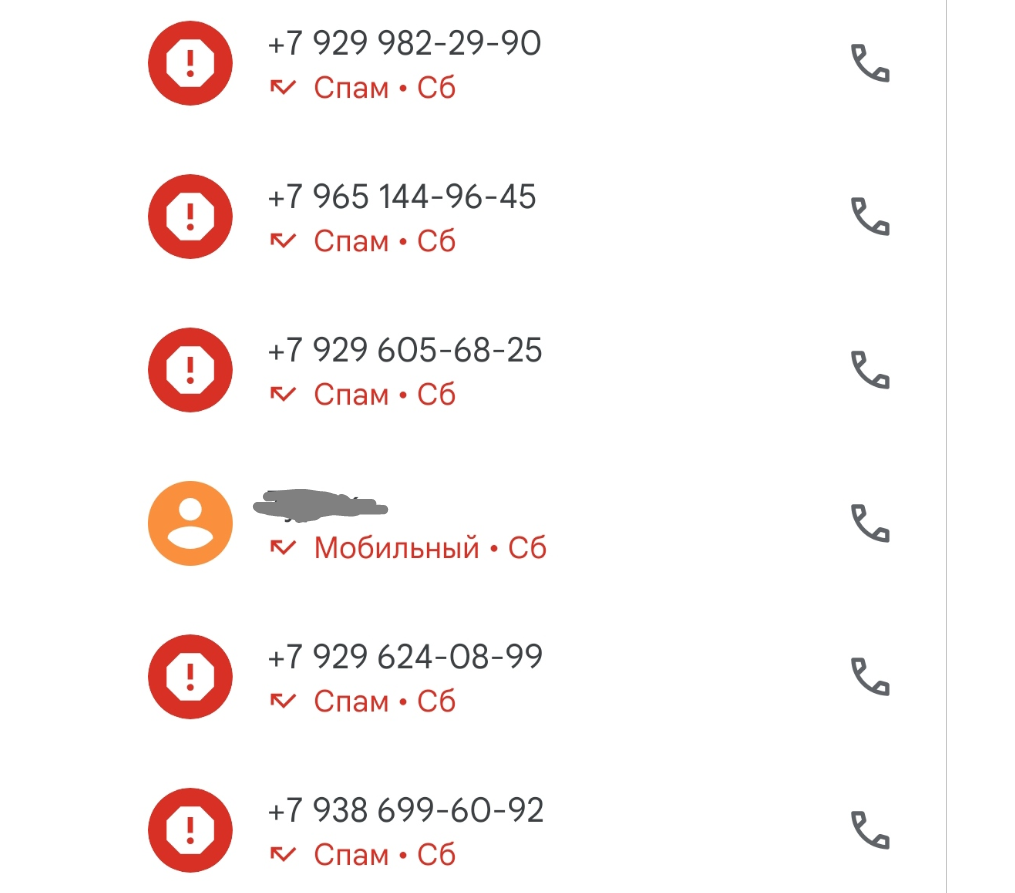

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

- Регулярные звонки с просьбой проинформировать должника о долге, передать ему информацию. Могут попросить назвать контакты должника.

Если взысканием будут заниматься серые коллекторы, они могут давить на контактное лицо, вынуждать заплатить за должника его обязательство. - Взыскатели используют контактное лицо как инструмент психологического давления на должника. После звонка оно обязательно свяжется с заемщиком. Тому будет стыдно, он захочет прекратить эти звонки и сделает все возможное, чтобы закрыть просроченный долг.

- Если в качестве контактного лица указан пожилой родственник, то представители банков или коллекторы, зная психологию таких граждан, могут подталкивать их оплачивать чужие долги. И, к сожалению, часто им это удается.

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

К сожалению, контактные лица часто попадают под удар, им начинают звонить, что-то требовать. И закон на сегодня никак не защищает этих граждан. Основные заемщики защищены Законом о коллекторах, но нормы этого закона не распространяются на третьих лиц. Но скоро ситуация изменится, выйдет закон, который вообще запретит банкам и коллекторам беспокоить кого-то, кроме самих должников.

Источник

Контактное лицо в кредитном договоре: его роль, задачи и права

Оглавление

Если вы подаете заявку на получение кредита, банк обязательно попросит указать контактное лицо. Это может быть как один, так и несколько человек. Обычно просят указать близких друзей или родственников. И каждому заемщику нужно знать о роли контактных лиц и о том, что может им грозить в результате просрочки.

Зачем банк требует данные контактного лица

Контактная информация – важная часть анкеты. В случае чего банк должен иметь возможность связаться с клиентом, обычно это нужно при совершении просрочки. Чем больше контактов указывает заемщик в анкете, тем лучше.

Многие заемщики в процессе выплаты кредита меняют номера телефонов, а при просрочках намеренно не берут трубки. Именно в этой ситуации понадобится телефон контактного лица: банк позвонит ему, чтобы поинтересоваться новыми данными заемщика, или передаст какую-либо информацию.

Для чего банку нужны контактные лица:

- Им будут звонить при рассмотрении, чтобы получить дополнительную информацию о заявителе, сверить данные, выявить возможный подлог сведений.

- Им будут звонить при просрочках, если до должника невозможно дозвониться.

Важно! Если банк передаст дело коллекторам, они обязательно будут беспокоить всех, кто указан в анкете, даже если основной заемщик не скрывается.

Это не поручитель!

Многие граждане путают понятия. Гражданин, которого заемщика указал в заявке на кредит, никогда не становится поручителем по ссуде, он не несет вообще никакой ответственности за выплату кредита.

Часто недобросовестные коллекторы начинают запугивать этих граждан, говорить, что их записали в поручители, что они должны платить по кредиту. На деле это полная ложь. Если и вам поступают такие звонки, помните, что вы не несете никакой ответственности ни за заемщика, ни за его кредит.

Поручитель – это человек, который по собственному желанию ручается за заемщика и берет на себя ответственность за выплату ссуды, если вдруг основной заемщик перестанет платить. Поручитель подписывает кредитный договор, приносит для оформления справки. У контактного лица совершенно другая роль.

Можно ли не указывать контакты других лиц в анкете

При подаче заявки на кредит вас обязательно попросят указать данные контактного лица или даже нескольких граждан. Если вы не предоставите эти сведения, заявка не будет отправлена на рассмотрение. Это стандартные поля формы-заявки, без указания этих данных анкета будет неполной.

Но и указывать сведения об этих гражданах нужно осторожно. Эти люди должны хорошо вас знать. Обязательно предупредите своих близких, что вы планируете взять кредит и укажете их контактные данные. Они должны быть в курсе возможного звонка. Если банк не может ни до кого дозвониться, это может стать причиной отказа.

Никаких сложных сведений о контактном лице предоставлять не нужно. Потенциальный заемщик указывает только ФИО и номера телефонов. В одном банке достаточно указать сведения об одном человеке, в другом о 2-3-х.

Что нужно знать контактному лицу:

- Все сказанное им будет иметь значение при рассмотрении заявки на кредит. Если этот гражданин скажет что-то плохое, заявителю откажут. Если сведения, указанные близким заявителю человеком, будут разниться с теми, что указанны в анкете, также последует отказ.

- Если контактное лицо не берет трубку, скорее всего, банк откажет в выдаче ссуды или попросит заемщика указать другого человека.

- Ответственность контактного лица нулевая, он ничего не должен банку и вообще не обязан с ним общаться.

- Он может подавать жалобы, если его донимают звонками по поводу другого человека.

Если банк или коллекторы названивают контактному лицу

Такие ситуации встречаются повсеместно. Если заемщик совершил просрочку, банк может позвонить указанному в договоре человеку, чтобы узнать новые контакты должника или с просьбой передать какую-то информацию. Если просрочка быстро закрывается, больше никто беспокоить не будет, но другая ситуация – если заемщик решает вообще не платить банку.

Коллекторы используют все доступные им инструменты для взыскания долга, они обрывают номера всех телефонов, которые фигурирует в деле. Это и телефон должника, и его рабочий номер, звонят и контактному лицу.

Бывает и такое, что коллекторы даже не просят, а требуют заплатить деньги за должника. Понятно, что другой гражданин не несет ответственности за выплату, но коллекторам без разницы, они применяют методы давления на всех, кто имеет какое-то отношение к заемщику.

Что делать, если вас беспокоят по чужому долгу:

- узнайте, какому банку должен основной заемщик. Позвоните этому банку или обратитесь в его офис, попросите прекратить звонки;

- подавать жалобу в НАПКА, ФССП и Центральному Банку, желательно подкрепить все детализацией или записью переговоров;

- незамедлительно обращаться в прокуратуру и полицию, если взыскатели переходят все рамки.

И самому заемщику важно понимать, что контактное лицо в договоре не имеет отношения к ссуде, но может попасть под “пресс” в случае просрочки. Будьте готовы, что вашей маме или иному близкому человеку будут звонить по поводу ваших долгов – это крайне неприятно.

Автор и идейный вдохновитель сего сайта Jinmoney.ru. Моя основная задача – донести до Россиян простым языком, что же это всё-таки такое займы, кредиты и прочая финансовая драматургия.

Статьи

Кредит под залог автомобиля

Кредит под залог автомобиля

15/02/2019- Эффективная процентная ставка: что это такое и как она рассчитывается

11/12/2017 - Бреттон-Вудская конференция

20/02/2019 - Зарплатная карта

30/04/2018 - В каких МФО можно получить заем под низкий процент?

11/06/2018

Кредит под залог автомобиля

Кредит под залог автомобиля Эффективная процентная ставка: что это такое и как она рассчитывается

Эффективная процентная ставка: что это такое и как она рассчитывается Бреттон-Вудская конференция

Бреттон-Вудская конференция Зарплатная карта

Зарплатная карта В каких МФО можно получить заем под низкий процент?

В каких МФО можно получить заем под низкий процент?

Курс обмена валют

Информация

РАЗДЕЛЫ

Условия получения:

Первый микро-кредит до 10 тысяч рублей может быть выдан по ставке 0% в том случае, если вы вовремя его погасите;

Процентная ставка по микрозаймам от 0 до 840% годовых, по потребительским кредитам и кредитным картам — от 17 до 31% годовых.

В случае нарушения сроков возврата, размер пени составляет 0,10% от суммы просрочки в день, но не более 10% от суммы кредита;

В случае длительной задержки выплаты информация о заемщике будет передана в БКИ.

Последствия невыплаты заёмных средств

Если вы не вернули кредит или сумму процентов за пользование заемными средствами, компания кредитор начислит штраф за просрочку. Однако многие кредиторы идут на уступки и дают несколько дополнительных дней на разрешение данного вопроса. Но, если вы не выходите на связь в течение длительного времени, с вас могут взять дополнительно в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении условий по погашению кредитов Ваши данные могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга.

Кредитор заранее предупреждает Вас о наступающем сроке оплаты посредством СМС или электронной почты. Если Вы оплачиваете все задолженности в срок, вам могут быть предоставлены более выгодные условия на будущий займ, плюс Вы формируете хорошую кредитную историю.

Джин Мани © 2021 Использование материалов с данного сайта разрешено только с согласия автора. Онлайн сервис по подбору займов. Дисклеймер: мы не являемся финансовой организацией, не заключаем договоров займа, не выдаём кредиты в какой бы то ни было форме. Предложение не является офертой. Конечные условия уточняйте при прямом общении с кредиторами.

Источник