- Головная организация — это. Статья 55 ГК РФ. Представительства и филиалы юридического лица

- Определение терминов

- Общие признаки

- Различия структурных подразделений

- Что такое головная организация?

- Имущественная обособленность

- Создание структурного подразделения

- Локальные нормативные акты

- Руководство

- Учетная политика

- Границы ответственности

- Заключение

- Что значит головная организация

- Смотреть страницы где упоминается термин Головное предприятие

Головная организация — это. Статья 55 ГК РФ. Представительства и филиалы юридического лица

Самый простой путь выхода на рынок нового региона – создание представительства или филиала. Таким путем расширяют свою деятельность не только крупные компании, но и средние, даже небольшие. Действительно, если открыть подразделение в другой области или крае, то намного проще местным работникам определить предпочтения и потребности населения конкретного региона. Естественно, что можно пойти другим путем и реализовывать свою продукцию через дистрибьюторов, но их можно не найти или не договориться об условиях сотрудничества.

Определение терминов

Статья 55 ГК РФ содержит описание обособленных структурных подразделений, которые могут создавать предприятия, их понятия и особенности. Главное отличие от главного офиса таких отделений в том, что они находятся вне его пределов.

Если сравнивать филиалы и представительства, то у первых намного шире правовое положение. В свою очередь, второй вид структурных подразделений призван больше к защите интересов главного офиса. В Налоговом кодексе понятие этих подразделений вообще отсутствует. С другой стороны, требования статьи 11 НК предписывают использовать термины в рамках, которые предусмотрены отраслевым законодательством. То есть для целей налогообложения трактовать термины «филиал» и «представительство» необходимо так, как они расшифрованы в ГК.

Общие признаки

Главный и общий признак для обоих структурных подразделений – они не выступают юридическими лицами, а проявляется на практике это следующим образом:

- подразделения не вправе самостоятельно выступать в суде в качестве истца или ответчика, только от лица головного офиса;

- сделки с такими подразделениями заключаются исключительно от лица юридического лица – главного офиса;

- только головное отделение организации несет всю ответственность по обязательствам, которые возникли у филиалов вследствие ведения хозяйственной деятельности в регионах.

Проще говоря, структурные подразделения не могут выступать в качестве участника трудовых, налоговых и гражданских правоотношений.

Различия структурных подразделений

На первый взгляд может показаться, что особых различий в структурных подразделениях нет. На самом деле, если внимательно изучить статью 55 ГК РФ, то можно понять, что эти подразделения отличаются функциональным назначением.

Представительство призвано осуществлять юридические функции, то есть фактически защищать интересы предприятия в регионе. К примеру, подразделение могут создать с целью ведения переговоров или для заключения сделок.

Филиал в свою очередь также призван защищать интересы предприятия. Но у него более широкие полномочия и функции, так как на такой офис возлагаются и частично функции самого юридического лица. К примеру, филиал может складировать продукцию, доставлять покупателям, даже изготовлять, помимо заключения сделок и поиска новых клиентов.

Что такое головная организация?

Это юридическое лицо, которое создало обособленные подразделения. В обязательном порядке открытие первого, как и последующих филиалов, отображается в регистрационных документах. Следует помнить, что невнесение информации об открытии новых подразделений может расцениваться как несоответствие учредительных документов действующему законодательству. Это в свою очередь является основанием для наложения штрафа на должностных лиц предприятия.

Руководство главного офиса назначает начальника представительства, которому выдается доверенность на выполнение определенных действий.

Юридическое лицо обязано обеспечить филиалы имуществом, которое позволит осуществлять деятельность и возложенные на него функции. Обязанность по организации бухгалтерского и финансового учета также лежит на офисе головной компании. А учетная политика по предприятию должна предусматривать порядок ведения бухгалтерского учета «на местах».

Имущественная обособленность

В обязанности головной организации входит материальное обеспечение структурных подразделений. Филиал вправе распоряжаться полученным имуществом и придерживаться правил его использования, которые прописаны в Положении или доверенности, уставе предприятия. Имущество может передаваться на отдельный баланс, хотя в законодательстве нет такого понятия. Когда говорят об «отдельном балансе обособленного подразделения», имеют в виду отчетный документ, который составляется согласно требованиям пункта 8 ПБУ 4/99 головным офисом, с указанием показателей работы филиала.

Ни представительство, ни филиал не вправе распоряжаться имущественными правами юридического лица, они не могут управлять им на праве хозяйственного управления или оперативного ведения. Зато структурные подразделения могут иметь отдельные расчетные счета в банках.

Если в суде окажется иск относительно действий филиала, то отвечать будет головной офис. Так как за деятельность структурных подразделений отвечает само юридическое лицо, именно оно будет возмещать предъявленные материальные требования истцом. При этом имущество представительства может выступать в качестве объекта взыскания наравне с собственностью других подразделений и головного офиса.

Создание структурного подразделения

Процедура создания регионального представительства несложная. Сведения о филиалах отображаются только в едином реестре предприятий. Ранее такие сведения обязывали прописывать в уставе, однако если таких подразделений много, то весь устав может состоять из сотен листов, поэтому в 2015 году эту норму отменили.

Процедура открытия состоит из следующих этапов:

- принятие решения в порядке, установленном правоустанавливающими документами или нормативными актами;

- закрепление принятого решения в протоколе, с параллельным назначением директора структурного подразделения и утверждения Положения о нем;

- заполнение специальных форм (№ Р13001 и Р14001);

- заверка подписей на заявлениях у нотариуса;

- подача документов в регистрационный орган ФНС.

Постановка на учет нового подразделения должна производиться на протяжении 5 дней с момента подачи заявления в налоговую службу. После этого последняя по своим внутренним каналам передает информацию в территориальное отделение ФНС, где будет открыт филиал юридического лица.

Временем открытия представительства необходимо считать дату, указанную в выписке из реестра.

Локальные нормативные акты

Филиалы и другие структурные подразделения юридических лиц должны действовать не только на основании устава, но и отдельного Положения. Это исключительно внутренний документ предприятия, регламентирующий права и обязанности подразделения, его функции и цели. Такой документ не подлежит государственной регистрации и для него не предусмотрено унифицированной формы.

При составлении Положения следует помнить, что в этом случае подразделение организации — это неюридическое лицо, и оно не может заниматься деятельностью, которую не предпринимает головной офис. Абсолютно все сделки, заключенные от лица филиала, считаются заключенными от юридического лица со всеми вытекающими последствиями.

Руководство

Из-за обособленности филиалов, руководство юридического предприятия вынуждено назначать директора в подразделение.

Назначение производится через утверждение кандидатуры физического лица в протоколе о создании подразделения. После этого с вновь назначенным директором заключается трудовой договор и издается приказ по кадрам, создается доверенность, на основании которой он будет осуществлять свою деятельность.

Главное отличие доверенности от трудового договора с руководителем филиала в том, что в первом документе указываются не права, а обязанности директора. Без такого документа структурное подразделение не вправе заключать договора, открывать банковские счета, выступать в качестве посредника и так далее.

Учетная политика

В функции головной организации входит обязанность по организации ведения бухгалтерского учета, которая должна быть одинаковой для всех структурных подразделений.

Заниматься ведением бухгалтерского учета может заниматься как головной офис, так и подразделение. Первый способ приемлем, если все первичные документы будут собираться вовремя, к определенной дате и передаваться в головной офис. Такой способ обычно практикуется, если в филиале не будет большого количества хозяйственных операций.

Во втором случае, если обязанность по ведению бухгалтерского учета возлагается на подразделение, то администрации предприятия придется организовать соответствующую вакансию, кабинет, место для хранения и обработки документов.

Но так как головная организация – это юридическое лицо, которое обязано отсчитываться перед фискальными органами не только за собственную деятельность, но и за представительства, то окончательно формирование финансово-хозяйственных показателей должно происходить именно в головном офисе. Формируется отчетность в этом случае путем суммирования показателей, которые сформировали обособленные подразделения.

Границы ответственности

Головная организация — это юридическое лицо, а региональные подразделения таким статусом не обладают. Следовательно, они не являются субъектами права и не могут самостоятельно, то есть от своего имени, вступать в правоотношения. Филиалы не имеют собственного имущества, то есть не могут по своему усмотрению распоряжаться имеющимся. Управление представительством производится из головного офиса, а руководитель филиала действует лишь по доверенности, в которой четко оговариваются его полномочия.

Относительно ответственности представительства юридического лица в Гражданском кодексе нет четкого ответа. Если анализировать статью 56 и 55 ГК, то можно прийти к четкому выводу, что структурное подразделение, не имеющее статуса юридического лица, не может отвечать по долгам. Это придется делать головному офису, у которого в собственности находится имущество филиала.

Закон № 14-ФЗ дает четкий ответ на вопрос об ответственности (статья 5) — филиал и головная организация имеют разные статусы, а ответственность закреплена только за последней формой.

ГПК и АПК имеют четкий перечень лиц, которые могут обратиться в суд: физические и юридические. Представительство не подпадает ни под одну категорию, поэтому не может выступать в качестве истца или ответчика в суде.

Если речь идет об ответственности руководителя подразделения организации – это совершенно другая ситуация. Директор представительства несет ответственность перед руководством головного офиса. Однако ответить за свои деяния начальник филиала может только в рамках трудового законодательства или возместить убытки в порядке, оговоренном статьей 51.1. ГК.

Заключение

Головная организация – это юридическое лицо, которое несет ответственность по всем денежным обязательствам перед третьими лицами, за собственные подразделения. Сами филиалы могут действовать только от юридического лица и не могут выступать в суде стороной спора. Для закрытия структурного подразделения, как и для открытия, потребуется решение участников юридического лица.

Источник

Что значит головная организация

Среди -разных видов производственных объединений, имеющихся в настоящее время в химической промышленности, преобладают два основных 1) такие, в которых выделены головные предприятия и сохранена относительная производственная самостоятельность всех других 2) образованные на основе полного слияния родственных в производственном отношении предприятий и создания единых подготовительных и вспомогательных цехов и обслуживающих подразделений. [c.50]

Производственные объединения могут быть различного типа. В некоторых случаях объединение создается на базе головного предприятия более мощного и лучше технически оснащенного. Головное предприятие руководит работой всего объединения в целом. Предприятия, входящие в его состав, теряют часть прав юридического лица. Второй тип производственного объединения — это совокупность равноценных крупных предприятий. В целях координации их деятельности создается специальный аппарат управления объединением. В составе Министерства нефтехимической промышленности имеются объединения всех типов. [c.96]

Независимо от дальнейших действий со стороны государства, в том числе — нарушающих антимонопольное законодательство, в целях дальнейшего повышения уровня конкурентоспособности своих продуктов, руководство банка намерено продолжать работы по реструктуризации крупного кредитного предприятия, каковым является ОАО «Башпромбанк», и по постепенному формированию сильной финансовой группы на базе головного предприятия. [c.76]

Как следует из проведенных расчетов, фактическая загрузка производственных мощностей далека от оптимальной, производство осуществляется на уровне безубыточности, что является следствием политики, проводимой головным предприятием. Другим подтверждением объективности проведенных расчетов является то, что точка технологического оптимума (min АТС) достигается на уровне 3/4 от максимальной производительности, что соответствует известному техническим специалистам уровню наиболее рациональной загрузки машин и оборудования. Положительным моментом является тот [c.337]

По степени централизации функций управления различаются два типа объединений. К первому типу относятся объединения, в которых функции перспективного и текущего руководства сосредоточены на головном предприятии, а дирекции производственных единиц (филиалов) осуществляют лишь оперативное руководство. Это объединения типа фирм, которые преобладают во многих отраслях народного хозяйства. Филиалы этих объединений лишены юридической самостоятельности, расчетный счет имеет головное предприятие, оно же осуществляет функции перспективного планирования и прогнозирования, развития научно-технического прогресса, специализации и стандартизации, а также функции материально-технического снабжения, реализации продукции, распределения доходов и прибылей, стимулирования и пр. Ко второму типу относятся объединения, включающие ряд самостоятельных предприятий. Головное предприятие здесь осуществляет лишь функции перспективного планирования и развития производства, распределения [c.23]

Малые предприятия в сфере нововведений используются крупными компаниями с целью доведения новых видов продукции до массового потребителя и служат для апробации достижений научно-технического прогресса. Благодаря технологическим нововведениям и низким издержкам субподрядчик повышает конкурентоспособность заказчика. Головное предприятие оказывает помощь подрядчику в создании, в кадрах, финансах, технологии, обучении, в закупке сырья, контроле за качеством. Основным требованием к подрядчику является качество изделий и поставка их на определенных условиях. Крупный бизнес освобождается от экономически не выгодного производства, место которого занимает малый бизнес, и снижает свои риски. [c.150]

Для обеспечения деятельности Представительства головное предприятие перечисляет денежные средства на текущий счет согласно утвержденной смете накладных расходов на содержание подразделения и смете расходов для обеспечения работ по международным контактам. [c.117]

Главный бухгалтер подразделения ежеквартально предоставляет в бухгалтерию головного предприятия следующие формы бухгалтерской отчетности [c.118]

В состав годовой отчетности Представительства перед головным предприятием также входит Отчет о движении капитала — форма № 3 и Приложение к бухгалтерскому балансу — форма № 5. [c.119]

Как уже отмечалось выше, уровень деловой активности данного подразделения определяется количеством заявок на обслуживание, поступивших от головного предприятия. Оказываемые услуги здесь являются носителями издержек, то есть планируя потребности Центра в услугах (количество заявок), можно обеспечить долгосрочный контроль затрат. [c.135]

Сметы расходов Представительства должны ежемесячно корректироваться с учетом планируемого количества заявок от подразделений головного предприятия. Это даст возможность руководителю подразделения эффективнее контролировать произведенные затраты и выявлять причины отклонений. [c.140]

Администрацией упускается одна из возможностей воздействия на эффективность функционирования фирмы. Ведь трансфертная цена позволяет сопрячь интересы всех участников бизнеса. Грамотно установленная, она побуждает менеджера головного предприятия или филиала принимать управленческие решения, оптимальные для фирмы в целом. [c.189]

Из таблицы видно, что общая сумма прибыли от реализации составит 11810 руб. независимо оттого, как рассчитываются трансфертные цены. Однако финансовые результаты подразделений значительно отличаются при использовании различных вариантов расчета. При использовании ТЦ, рассчитываемой по формуле 200% от переменных затрат , головное предприятие несет убытки, а филиал получает максимальный размер прибыли. Другой крайний вариант — расчет рыночной ТЦ. В этом случае максимизируется прибыль головного предприятия (11 539 руб.) при минимальной прибыли филиала (271 руб.). [c.189]

Задача администрации ЗАО Родник состоит в том, чтобы выбрать оптимальный вариант трансфертного ценообразования, выгодный всем структурным подразделениям. Затем, введя гибкую систему начисления заработной платы, при которой менеджеры как головного предприятия, так и филиалов будут получать надбавку (установленную в процентах к размеру заработанной их структурными подразделениями прибыли), администрации удастся сопрячь интересы каждого конкретного менеджера с интересами фирмы в целом. Рассмотрим преимущества и недостатки каждого метода установления ТЦ. [c.189]

Как отмечалось ранее, рыночная цена предпочтительна при наличии развитого рынка данной продукции (услуг). Рынок водного бизнеса достаточно развит, и в принципе филиалы могут закупать воду, разлитую в бутылки определенного стандарта (для совместимости их с оборудованием для розлива воды), на стороне. Однако филиалы видят выгоду в том, чтобы приобретать воду у головного предприятия — они уверены в ее качестве. Но при приобретении воды по рыночной цене у головного предприятия прибыль филиала, как свидетельствуют расчеты, минимальна. Естественно, неизбежны конфликты между сторонами по поводу цены, используемой для внутренних расчетов. [c.190]

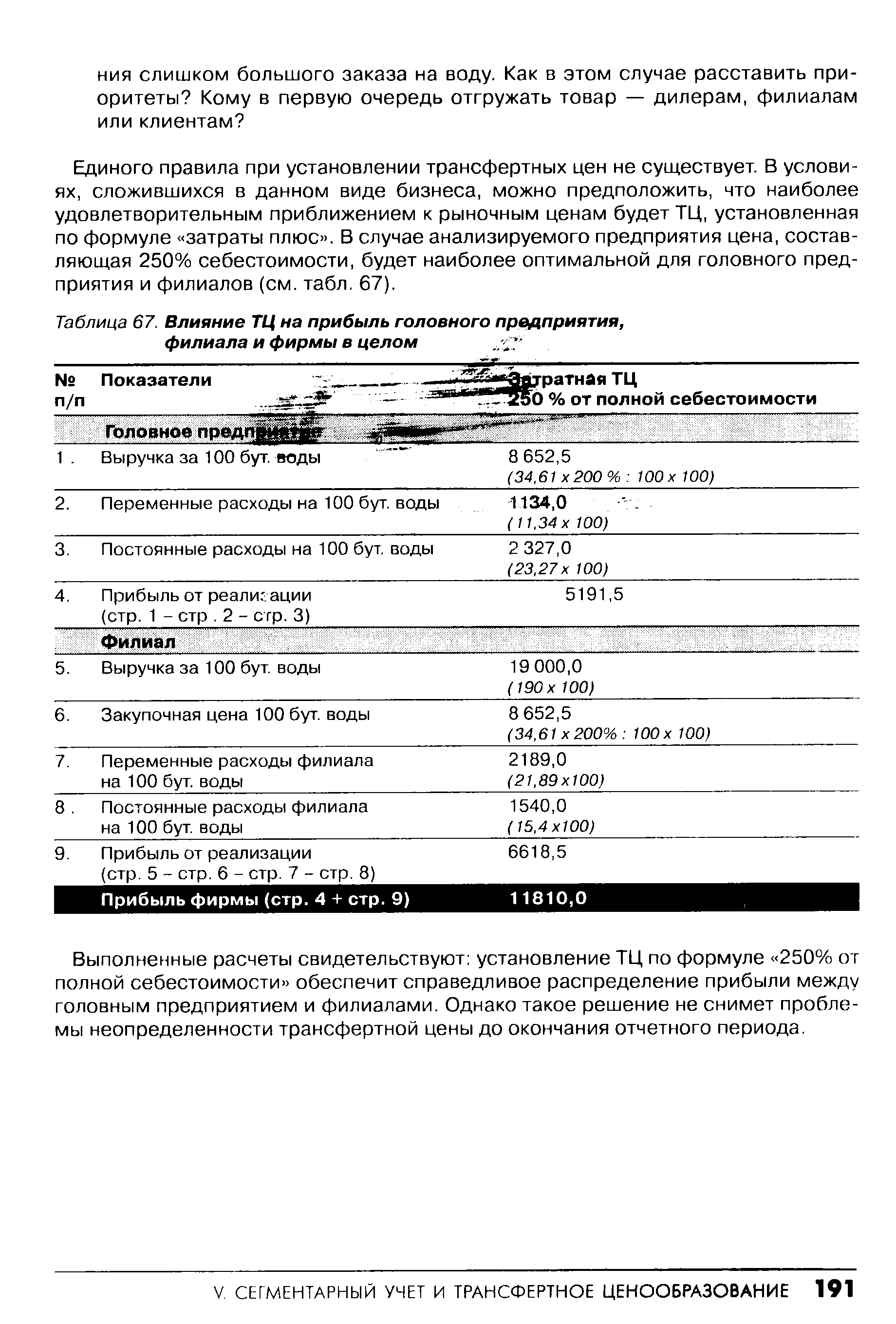

Единого правила при установлении трансфертных цен не существует. В условиях, сложившихся в данном виде бизнеса, можно предположить, что наиболее удовлетворительным приближением к рыночным ценам будет ТЦ, установленная по формуле затраты плюс . В случае анализируемого предприятия цена, составляющая 250% себестоимости, будет наиболее оптимальной для головного предприятия и филиалов (см. табл. 67). [c.191]

| Таблица 67. Влияние ТЦ на прибыль головного предприятия, филиала и фирмы в целом , |  |

Выполненные расчеты свидетельствуют установление ТЦ по формуле 250% от полной себестоимости обеспечит справедливое распределение прибыли между головным предприятием и филиалами. Однако такое решение не снимет проблемы неопределенности трансфертной цены до окончания отчетного периода. [c.191]

Вышесказанное означает, что с годами результаты деятельности филиалов становятся для фирмы все более ощутимыми, а потому взаимоотношения головного предприятия с ними должны строиться на экономической, взаимовыгодной основе. [c.465]

Влияние трансфертной цены на финансовый результат головного предприятия, филиала и организации в целом, руб. [c.468]

Один из заводов крупной автомобильной компании, бухгалтером-аналитиком которой Вы являетесь, состоит из двух структурных подразделений — цеха производства шестерен и цеха, выпускающего мосты для грузовых автомобилей. Руководство компании планирует, что в следующем году передача цехами своей продукции головному предприятию будет осуществляться по трансфертным ценам. Вы располагаете следующей информацией о деятельности этих структурных подразделений (руб.) [c.469]

Предприятия, в состав которых входят территориально обособленные подразделения, не имеющие отдельного баланса и расчетного (текущего) счета, зачисляют налог на имущество предприятий в установленном порядке в доходы бюджетов субъектов Российской Федерации и местных бюджетов по месту нахождения указанных подразделений в сумме, определяемой как произведение налоговой ставки, действующей на территории субъекта Российской Федерации, на которой расположены эти подразделения, на стоимость основных средств, материалов, малоценных и быстроизнашивающихся предметов и товаров этих подразделений. При этом уплате в бюджет по месту нахождения головного предприятия подлежит разница между суммой налога на имущество, исчисленной головным предприятием в целом по предприятию, и суммами налога, уплаченными головным предприятием в бюджеты по месту [c.400]

Государства—члены Сообщества должны потребовать, чтобы все предприятия, которые функционируют в соответствии с законом страны, составляли консолидированную отчетность и консолидированный годовой отчет правления, если это предприятие (головное предприятие) [c.160]

В соответствии с целями статьи 1, пункт 1, подпункты (а), (Ь) и (d) головное предприятие должно также обладать правами голоса и правами как назначать и освобождать должностных лиц, так и определять лиц, действующих от своего имени, но по поручению головного предприятия или другого дочернего предприятия. [c.162]

Когда люди заняты на производстве длительные часы интенсивным трудом, выдержать подобную нагрузку можно при предельном сокращении времени, требующегося на необходимые бытовые услуги. Их все чаще стали оказывать на территории предприятия при содействии фирмы. Так появились медпункты и парикмахерские, библиотеки и магазины по продаже продовольствия, причем на льготных условиях, и многое другое. Вряд ли сами компании, развертывая социальные услуги, предполагали, какое множество их станут оказывать. Но объективные условия продиктовали это, и каждая крупная фирма поневоле стала превращаться в некий социальный заповедник. Работа по оказанию услуг на территории предприятия еще более расширилась, когда многие фирмы перешли на организацию работы по заказам. При получении крупного заказа график работы расчитывает ЭВМ, и в одном ритме, на одном, что называется, дыхании начинают работать головное предприятие и субподрядчики, транспорт, другие службы, режим работы которых также расчитывает компьютер. Работников чаще всего переводят в соответствии с 24-часовым режимом работы предприятия на 12-часовые смены с 10-часовой продолжительностью рабочего времени. Люди ночуют в специальных общежитиях на территории предприятия, где каждому предоставляется крохотная комната-ячейка. Ездить домой не разрешается фирмы опасаются последствий возможного недостатка сна и дополнительных нагрузок, связанных с вождением автомобиля. Когда заказ выполнен, начинается обычная работа на склад с предоставлением отгулов. [c.32]

Ленинградская типография № 2 головное предприятие ордена Трудового Красного Знамени Ленинградского объедине шя Техническая книга им. Евгении Соколовой Союзполиграфпрома при Государственном комитете СССР по делам издательств, полиграфии и книжной торговли. 198052, г. ЛенинП ЗД, Л-52, Измайловский проспект, 29. [c.368]

Организационная структура службы материально-технического снабжения зависит от типа предприятия, его размеров, номенклатуры потребляемых материалов и др. На небольших предприятиях функции снабжения выполняют работники или группы в составе хозяйственного отдела предприятия. На средних и крупных предприятиях выделяют отделы материально-технического снабжения. В производственном объединении на головном предприятии действует централизованная служба снабжения, централизуется также складское хозяйство в филиалах создаются группы снабжения и подкомплектовочные склады для обеспечения цехов материалами. [c.112]

Обеспечивая установление прочных, долговременных связей с поставщиками, камбан захватывает в зону своего притяжения целые отрасли, ибо субподрядчики вынуждены подстраиваться под режим функционирования головного предприятия и в конечном счете вводить у себя аналогичную систему. В результате персонал всех уровней оказывается вовлеченным в такую [c.89]

Отдельно оформляются заявки на отправление корреспонденции по Федеральной экспресс-почте (почта FedExp) и приему иностранных делегаций. Расходы по приему делегаций могут включать в себя питание, проживание иностранных ученых и представителей Центра в г. Москве, аренду аудитории для проведения семинаров и переговоров, приобретение железнодорожных билетов для иностранных гостей, выезжающих на головное предприятие, транспортное обслуживание делегаций в г. Москве. [c.136]

Смотреть страницы где упоминается термин Головное предприятие

Большая экономическая энциклопедия (2007) — [ c.136 ]

Источник