- Доходов – меньше, расходов – больше

- Перечень необлагаемых доходов пополнили субсидиями для МСП

- Какие расходы разрешили учитывать в налоговой базе по прибыли

- Начисление амортизации по основным средствам

- Выручка и прибыль: в чем разница?

- Лариса Баневич

- Выручка — это на какую сумму продали товара, а прибыль — это сколько остается после расходов

- Эксперты ответят на ваш вопрос

- Подписка на новое в Бизнес-секретах

- Сейчас читают

- ИП сдает в аренду нежилое помещение: какие налоги платить?

- Как оплачивать простой по вине работодателя?

- Можно ли уменьшить стоимость патента, если изменились условия работы?

- Рассылка для бизнеса

- Чтобы скачать чек-лист, подпишитесь на рассылку о бизнесе

- Как правильно выбрать упрощёнку: доходы против расходов

- Какой бывает упрощёнка

- Что влияет на выбор упрощёнки

- Текущие расходы бизнеса

- Штат работников

- Торговые сборы и налоги

- Чек-лист по выбору упрощёнки

Доходов – меньше, расходов – больше

Среди последних коронавирусных поправок на 2020 год у некоторых фирм есть возможность при налогообложении прибыли учесть с 1 января меньше доходов и больше расходов. Федеральный закон от 22 апреля 2020 года № 121-ФЗ внес в Налоговый кодекс новые не облагаемые доходы и не учитываемые расходы. Читайте, какие именно.

Перечень необлагаемых доходов пополнили субсидиями для МСП

Субсидии из федерального бюджета, выплачиваемые предприятиям МСП в связи с распространением коронавирусной инфекции, включены в состав не облагаемых налогом на прибыль доходов. Федеральный закон от 22 апреля 2020 года № 121-ФЗ дополнил пункт 1 статьи 251 новым подпунктом 60.

Получить субсидию могут МСП, включенные в Единый реестр по состоянию на 1 марта 2020 г., ведущие деятельность в отраслях, пострадавших от коронавируса, по перечню, утверждаемому Правительством РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Величину субсидии будут рассчитывать в апреле и мае, исходя из количества работников и величины МРОТ. Федеральный МРОТ в 2020 году равен 12 130 рублей.

Соискатель не должен находиться в процессе реорганизации, ликвидации, банкротства.

По состоянию на 1 января 2020 года у него не должно быть задолженностей по налогам.

Количество работников у претендента на грант должно сохраниться на прежнем уровне либо быть сокращено не более чем на 10 % на момент подачи заявления.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Какие расходы разрешили учитывать в налоговой базе по прибыли

В связи с эпидемией коронавируса расширили перечень прочих расходов, учитываемых при налогообложении прибыли. Поправки внесли в статью 264 НК РФ «Прочие расходы, связанные с производством и реализацией».

Расширили перечень расходов на обеспечение нормальных условий труда и разрешили учитывать при налогообложении расходы, связанные с приобретением медицинских изделий для диагностики и лечения коронавирусной инфекции.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Так, к прочим расходам, связанным с производством и реализацией, относятся:

- расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ;

- расходы на лечение профзаболеваний работников, занятых на работах с особыми условиями труда;

- расходы, связанные с содержанием здравпунктов, находящихся непосредственно на территории организации (пп. 7 ст. 264 НК РФ).

Этот пункт дополнили. К расходам на обеспечение нормальных условий труда, учитываемым при налогообложении прибыли, дополнительно отнесли:

- расходы на дезинфекцию помещений;

- приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления в связи с распространением коронавирусной инфекции.

Кроме того, пункт 1 статьи 264 НК РФ дополнили новым подпунктом 48.12. К облагаемым налогом на прибыль прочим расходам, связанным с производством и реализацией, отнесли:

- расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ;

- расходы на сооружение, изготовление, доставку и доведение указанных медицинских изделий до состояния, в котором они пригодны для использования.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Кроме того, внесли еще один новый пункт — 48.26, согласно которому к прочим учитываемым при налогообложении расходам относятся расходы, осуществленные за счет субсидий, выданных МСП на неотложные нужды в связи с коронавирусом на основании нового подпункта 60 пункта 1 статьи 251 НК РФ.

Начисление амортизации по основным средствам

С 1 января 2020 года не нужно амортизировать медицинские изделия, расходы на приобретение которых учтены в составе прочих расходов соответствии с новым подпунктом 48.12 пункта 1 статьи 264 Налогового кодекса.

Это медицинские изделия для диагностики и лечения коронавирусной инфекции по перечню, утверждаемому Правительством РФ, включая расходы на их сооружение, изготовление, доставку и доведение до состояния, в котором они пригодны для использования.

Пункт 2 статьи 256 НК РФ «Амортизируемое имущество» дополнен новым подпунктом 11, в котором упомянуты эти медицинские изделия, не подлежащие амортизации.

Медицинские изделия для диагностики и лечения коронавируса, отвечающие признакам амортизируемого имущества, не амортизируются.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Выручка и прибыль: в чем разница?

Выручка — то, на какую сумму бизнес оказал услуг или продал товара, а прибыль — сколько у него осталось от выручки после всех расходов

Лариса Баневич

Читатель Павел спрашивает: «Планирую начать бизнес, читаю про налоги и понимаю, что не могу уловить разницу между прибылью и выручкой. Чем отличается выручка от прибыли?»

Выручка — это на какую сумму продали товара, а прибыль — это сколько остается после расходов

Что такое выручка. Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услуг.

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽.

Если рекламное агентство в сентябре выполнило услуг на 1 000 000 ₽, то его месячная выручка — 1 000 000 ₽.

Что такое прибыль. Прибыль — это доход минус расход. В зависимости от того, какие именно расходы вычитают, выделяют несколько видов прибыли: маржинальная, валовая, операционная, чистая. Они нужны для финансового анализа, подробно мы их здесь касаться не будем.

Но конечный результат деятельности компании оценивается по чистой прибыли.

Чистая прибыль — это выручка минус вообще все расходы: административные затраты, себестоимость товара, зарплата, реклама, налоги, амортизация, проценты по кредитам.

Чистая прибыль бывает как положительной, так и отрицательной. Если расходов больше, чем выручки, прибыль отрицательная. Если выручки больше, чем расходов, — положительная.

Магазин смартфонов продал в месяц 10 смартфонов по 10 000 Р, то есть выручка составила 100 000 Р. А вот расходы на зарплату, аренду, налоги, рекламу за этот же месяц — 100 001 , что он не заработал ничего и прибыль составила −1 Р.

Почему важно отличать выручку от прибыли. Когда бизнес продает товары или оказывает услуги, у него всегда есть выручка. Но не всегда есть прибыль.

Выручка и прибыль взаимосвязаны и важны, через их соотношение можно оценить, насколько хорошо работает бизнес — это показывает рентабельность по чистой прибыли. Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Рентабельность по чистой прибыли помогает понять, сколько денег собственник может вывести себе в качестве дивидендов или вложить в развитие бизнеса.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

ИП сдает в аренду нежилое помещение: какие налоги платить?

ИП платит страховые взносы, налоги с доходов в зависимости от выбранной системы налогообложения и в некоторых случаях — налог на имущество

Как оплачивать простой по вине работодателя?

Работодатель должен выплатить 2/3 среднего заработка работника за время простоя

Можно ли уменьшить стоимость патента, если изменились условия работы?

Да. Если изменились показатели, которые влияют на стоимость патента, можно сделать перерасчет цены патента

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Источник

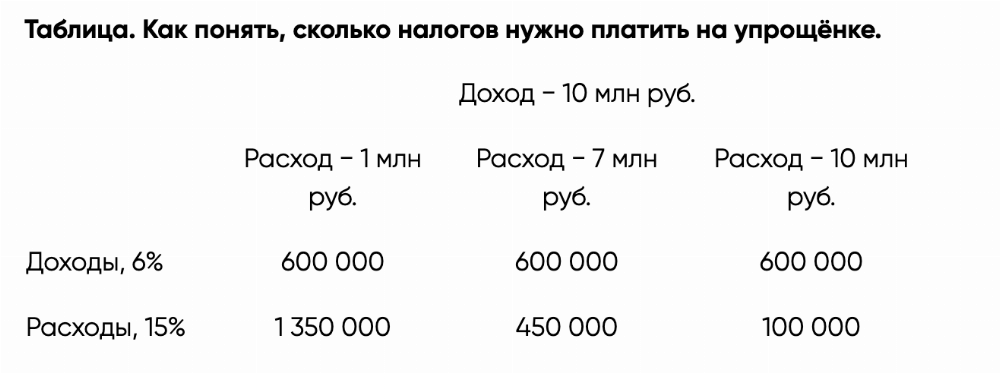

Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

- штат сотрудников — меньше 100 человек;

- доход за календарный год — не более 150 млн рублей.

Упрощёнка бывает двух видов:

- Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

- Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

- В момент регистрации бизнеса. Предприниматель или учредитель компании подают заявление на упрощёнку одновременно с документами на регистрацию или в течение 30 дней после.

- Перед новым календарным годом. Предприниматель или директор компании подают заявление на упрощёнку в текущем году, чтобы с 1 января следующего года перейти на упрощёнку.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

По системе «доходы минус расходы» за месяц Дмитрию начислят (4 000 000 − 3 000 000 − 500 000) ? 15% = 75 000 руб. налогов по упрощёнке. Если бы он работал на УСН «доходы», то ему бы начислили 4 000 000 ? 6% = 240 000 руб.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

- экономически обоснованы;

- направлены на получение дохода;

- подтверждаются чеками, платёжками, накладными и другими документами.

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но штате компании работает 10 человек, фонд оплаты труда составляет 2,7 млн руб. в год. Получается, что работать на системе «доходы минус расходы» компании выгоднее: платить придётся только (5 000 000 − 2 700 000 − 1 000 000) ? 15% = 195 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты:

Источник