- 1С:УПРАВЛЯЮЩИЙ

- Для чего используется графа «Доля стоимости» в документе «Разборка ТМЦ»?

- Как рассчитать действительную стоимость доли

- Причины выхода из ООО

- Добровольно

- Принудительно

- Смерть участника

- Проблемные моменты при исчислении стоимости доли

- Какой отчетный период нужно брать

- Как рассчитать и учесть долю по ее действительной стоимости

- Доля стоимости в 1С

- Комплектация номенклатуры в 1С 8.3: пример заполнения

- Комплектация номенклатуры в 1С 8.3

- Нормативное регулирование комплектации

- Пример заполнения комплектации в 1С

- Проводки при комплектации в 1С

- Проверка комплектации

- Документальное оформление комплектации

- Разукомплектация номенклатуры в 1С 8.3

- Пример заполнения разукомплектации в 1С

- Проводки при разукомплектации товара в 1С

- Документальное оформление разукомплектации

- См. также:

- Похожие публикации

- Карточка публикации

1С:УПРАВЛЯЮЩИЙ

Для чего используется графа «Доля стоимости» в документе «Разборка ТМЦ»?

Параметр «Доля стоимости» позволяет правильно рассчитать себестоимость продукции при разборке и разукомплектации ТМЦ. В качестве примера запустим конфигурацию Стандарт и рассмотрим некоторые нюансы заполнения документа «Разборка ТМЦ».

По умолчанию в графу «Доля стоимости» подставляется значение 1,0. Это означает, что затраты поровну распределяются между всеми указанными в таблице номенклатурными позициями (независимо от их реального количества, веса или ценности). Если не корректировать коэффициенты в графе «Доля стоимости», то в управленческом учете будут отражаться недостоверные сведения. Скажем, при разделке мясных туш рога и копыта вполне могут оказаться дороже, чем вырезка.

Обратите внимание, что в документ «Разборка ТМЦ» подставляются только относительные значения (пропорции). Многим покажется, что проще было бы прямо указать: из туши стоимостью 800 рублей получено костей на 100 рублей и мяса на 700 рублей. Однако с точки зрения управленческого учета правильнее все-таки применять коэффициенты, а не абсолютные значения. Представьте, что в базу данных вкралась ошибка: когда приходовали вагон мяса, забыли включить затраты на разгрузку — 500 рублей. Теперь нужно исправить все документы «Разборка ТМЦ», в которые мы успели внести мясо по «неправильной» стоимости. Если бы в документах фигурировали абсолютные значения, то пришлось бы тратить время на перезаполнение таблиц. Однако там указаны только коэффициенты, поэтому вся работа над ошибками уложится в пару секунд и пять щелчков мышкой (ровно столько усилий затрачивается на выполнение групповой обработки документов). Что касается абсолютных значений, то увидеть их можно в печатной форме документа, которая выводится на монитор при нажатии кнопки «Печать».

Пользователю не обязательно каждый раз высчитывать долю стоимости на калькуляторе: в 1С Управляющем можно автоматически заполнять документ «Разборка ТМЦ» по нормативам. Для этого нужно предварительно в форме элемента справочника «ТМЦ, работы услуги» заполнить таблицу на закладке «Нормативы». Обратите внимание, что в программе используется два вида нормативов. В документе «Сборка ТМЦ» применяется «Норматив расхода материалов на единицу продукции», а в документе «Разборка ТМЦ» — «Норматив выпуска продукции на единицу материалов». Доля стоимости в «Нормативе выпуска продукции на единицу материалов» указывается в графе «Коэффициент».

В версии ПРОФ параметр «Доля стоимости» используется в документе «Комплектация (разукомплектация) ТМЦ». Однако вводить коэффициенты в табличную часть можно только вручную, так как в спецификациях (аналог нормативов) они не указываются.

Источник

Как рассчитать действительную стоимость доли

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Участник ООО по ряду причин может выйти из организации, и тогда возникает потребность рассчитать его долю по действительной стоимости. Расчетной базой выступает объем чистых активов. Алгоритм его определения закреплен приказом №84н от 28-08-14 Минфина. Тем не менее при расчете действительной долевой стоимости могут возникать вопросы: какой период расчета следует взять, как соотнести бухгалтерские показатели и рыночную стоимость активов, как прийти к соглашению с бывшим участником по расчетам.

Вопрос: Как определить размер действительной стоимости доли в уставном капитале, выплачиваемой участнику при выходе из ООО?

Посмотреть ответ

Причины выхода из ООО

Выход возможен, если он разрешен действующим Уставом фирмы. Не осуществляется выход из ООО, если в нем состоит только один человек. Невозможно выйти и всем учредителям одновременно. Причины выхода не всегда зависят от самого участника.

Добровольно

Принявший решение покинуть Общество участник пишет соответствующее заявление. Оно рассматривается Собранием не более 3-х дней, а затем выносится решение. Документ можно передать лично и по почте с уведомлением. Участникам ООО дается возможность по закону выкупить долю первыми, и лишь в случае отказа бывший член организации имеет право распорядиться ею, как считает необходимым. Исключение из ООО происходит на основании протокола собрания.

Вопрос: Является ли выплата действительной стоимости доли (в части ее превышения над первоначальным взносом участника ООО) дивидендом в целях налогообложения прибыли (пп. 4 п. 1 ст. 251, ст. 275 НК РФ)?

Посмотреть ответ

Принудительно

Если действия или, наоборот, безынициативность участника идут в разрез с принятой к исполнению экономической политикой, наносят существенный финансовый урон, это может стать причиной исключения участника в принудительном порядке. Инициировать подобное решение может тот, чья доля составляет не менее 10% начального капитала компании (ФЗ №14 от 08-02-98 г., ст. 10). Решение принимается на общем собрании и фиксируется протоколом.

Возникающий спор может решаться в суде, если исключаемый участник против такого решения возражает. Вердикт суда выносится в поддержку позиции общего собрания и служит в этой ситуации основанием для исключения участника. Снова возникает необходимость точно знать стоимость доли.

Вопрос: Как отразить в учете организации (ООО) выплату действительной стоимости доли вышедшему из ООО участнику — физическому лицу (резиденту РФ) денежными средствами?

Один из участников общества подал заявление о выходе из ООО (что предусмотрено уставом ООО). Номинальная стоимость его доли полностью оплачена денежными средствами при учреждении общества (что подтверждено документально) и составляет 330 000 руб. Действительная стоимость доли участника в уставном капитале ООО, определенная по данным бухгалтерской отчетности за последний отчетный период, предшествующий дате перехода к обществу доли вышедшего участника, составляет 400 000 руб. Она выплачена участнику денежными средствами путем перечисления на его банковский счет. Разницы между стоимостью чистых активов ООО и размером его уставного капитала достаточно, чтобы выплатить вышедшему участнику действительную стоимость доли. Общество не получает доходов в виде дивидендов от участия в других организациях. Участник владеет долей менее пяти лет. Общество не является кредитной организацией.

Посмотреть ответ

Смерть участника

Указанное событие влечет образование предмета наследования, им является доля в Обществе. На долю претендуют родственники, а затем, если полгода истекли, со стороны претензий не заявлено, ее наследует сама фирма.

Первостепенное право наследников может ограничиваться Уставом полностью или на условиях согласия всех участников Общества. Если наследник не может получить свою долю, ему выплачивается стоимостный или имущественный эквивалент действительной стоимости. Берется отчетный период, предваряющий дату смерти (ФЗ №14, ст. 23-5), и по нему производится расчет.

Проблемные моменты при исчислении стоимости доли

Действительная стоимость доли равна стоимости чистых активов, рассчитанной пропорционально доле участника в уставном капитале. Чистые активы выявляются по данным бухгалтерского баланса (приказ Минфина №84 Н от 28-08-14).

Внимание! Если действительная стоимость доли выше чистых активов, уменьшенных на минимальный уставный капитал, стоимость доли оплачивается частично. Организация-банкрот, равно как и могущая стать таковой в результате выплат, освобождены от обязанности выплат (ФЗ №14, ст. 23-8).

На практике часть активов отражается в регистрах учета, значительно отличаясь по стоимости от рыночных цен. Примером могут служить основные фонды, конкретно — недвижимость. Даже ее регулярная переоценка зачастую не отражает изменения цен на рынке, они более мобильны, обычно демонстрируют тенденцию к росту.

Какая стоимость доли должна быть выплачена при выходе участника из ООО, если действительная стоимость доли меньше номинальной?

Выбывающий участник Общества может не согласиться с расчетом его действительной доли по данным бухучета или решить, что рыночные цены применены некорректно, в ущерб его интересам.

Далее возможны два варианта развития ситуации:

- расчет на основе взаимного компромисса уходящего участника с другими членами ООО;

- обращение уходящего участника в суд, с назначением независимой экспертизы.

Судебная практика по указанным делам позволяет сделать однозначный вывод: рыночная стоимость активов (недвижимости) должна учитываться в расчетах.

Постановление Пленума ВАС 16191/11 от 17-04-12 взяли на вооружение арбитражные суды (пример – решение А40-8084/2012 от 11-08-16 г. АС Москвы и ряд других, аналогичных).

Внимание! НДС к возмещению (сч. 19) входит в расчет чистых активов, а НДС по реализуемым активам – не входит, и чистые активы не увеличивает (пост. Президиума ВАС 3744/13 от 10-09-13).

Какой отчетный период нужно брать

Согласно ФЗ №14 (ст. 23-6.1, 25-2) действительная часть доли рассчитывается по последнему отчетному периоду перед тем, в котором участник покинул организацию. Заметим, само понятие «отчетный период» вызывает немалые споры, судебные в том числе. До 11-04-18 у организации существовала обязанность предоставлять промежуточную отчетность (месяц, квартал), согласно Приказу Минфина №34н (п.29). Теперь это положение отменено. Отчетным периодом является год, в то же время ФЗ №402 «О бухучете» не запрещает организациям составлять промежуточную отчетность (ст. 13).

У организации есть два пути:

- руководствоваться при расчете данными баланса предыдущего года;

- прописать составление промежуточной отчетности в учетной политике и руководствоваться данными за ближайший к дате выхода участника квартал или год.

Судебной практикой единой позиции по вопросу не сформировано:

- Постановление АС СКО №А53-17251/2013, 03-12-15 г. говорит о месячном отчетном периоде.

- Постановление ФАС Уральского округа №Ф09-4725/12, 17-03-14 г. утверждает, что за основу следует брать предваряющий выход квартал.

- Постановление 9-го ААС №А40-209925/2014, 02-02-16. декларирует отчетным периодом годичный промежуток.

Как рассчитать и учесть долю по ее действительной стоимости

Расчет действительной стоимости (ДС) делают по формуле:

ДС = НС / УК * ЧА, где:

- НС – стоимость доли по номиналу, первоначальный вклад участника. Прописывается в Уставе, фиксируется в стоимостном эквиваленте.

- УК – уст. капитал.

- ЧА – чистые активы.

Чистые активы (ЧА) определяются:

ЧА = ИIII + ДБП — ЗУК, где:

- ИIII – «итого» 3-го раздела в балансе.

- ДБП – доходы будущих периодов.

- ЗУК – величина задолженности в уставный капитал членов организации.

- Д81 К75 — зафиксирована действительная стоимость доли уходящего участника.

- Д75 К68 — удержан налог на доходы со стоимости доли уходящего участника (если физлицо).

- Д75 К51 — выплата.

Выплата может вестись не только в одном стоимостном варианте, но и в имущественном, не позже 3-х месяцев от даты принятия заявления. Порядок, согласно Уставу, может быть и другим, но максимальный срок выплаты не должен превышать одного года.

Источник

Доля стоимости в 1С

Для корректного расчета себестоимости товаров при разукомплектации (документ «Комплектация (разукомплектация) ТМЦ») и разборки используется параметр «Доля стоимости», значение по умолчанию которого является 1,0.

Доля стоимости с коэффициентом 1,0 означает равное распределение затрат между всей номенклатурой указанной в табличной части документа (без реального учета их ценности, веса или количества), что может привести к не корректному отражению в управленческом учете.

Для автоматического расчета доли стоимости используется документ «Разборка ТМЦ», который производится по нормативам.

Нормативы (существует два вида) заполняются в табличной части справочника «ТМЦ, работы услуги» на вкладке «Нормативы»:

· «Норматив расхода материалов на единицу продукции» используется в документе «Сборка ТМЦ»;

· «Норматив выпуска продукции на единицу материалов» (графа «Коэффициент») используется в документе «Разборка ТМЦ».

ООО «Торговый Дом» реализует в розницу через автоматизированную торговую точку (АТТ) за наличный расчет товары – комплект бижутерии «Колье и серьги»:

· себестоимость набора – 800,00 руб.;

· продажная цена 1 набора – 1 000,00 руб. (в т.ч. НДС 20% – 166,67 руб.);

· общее количество комплектов (наборов) в магазине – 100 шт.

Из-за низкого спроса на комплекты принято решение о разукомплектации 50 комплектов с распределением цены в соотношении (60% – колье / 40% – серьги) и снижении цены на эти товары на 10%. В результате образовались два новых товара – «Колье» и «Серьги»:

· продажная цена 1 ед.:

· «Колье» (60% от 1 000,00 руб.) – 600,00 руб. (в т.ч. НДС 20% – 100,00 руб.), с учетом уценки 10%: 540,00 руб. (в т.ч. НДС 20% – 90,00 руб.);

· «Серги» (40% от 1 000,00 руб.) – 400,00 руб. (в т.ч. НДС 20% – 66,67 руб.), с учетом уценки 10%: 360,00 руб. (в т.ч. НДС 20% – 60,00 руб.);

· себестоимость 1 ед.:

· «Колье» (60% от 800,00 руб.) – 480,00 руб.;

· «Серги» (40% от 800,00 руб.) – 320,00 руб.;

· общее количество ед. товара:

В соответствии с учетной политикой организации:

· товары в розничной торговле учитываются по продажным ценам с использованием счета 42 «Торговая наценка»;

· используется общая система налогообложения (ОСН), применяется метод начисления и ПБУ 18/02 (в редакции приказа Минфина России от 20.11.2018 № 236н).

Источник

Комплектация номенклатуры в 1С 8.3: пример заполнения

Организации могут продавать товар как отдельно, так и в комплекте с другими товарами. В данной статье будут рассмотрены примеры отражения в 1С операции по комплектации и разукомплектации товара в 1С 8.3 пошагово.

- какие существуют разновидности комплектации товаров;

- для чего нужна комплектация номенклатуры в 1С 8.3;

- как сделать комплектацию номенклатуры в 1С 8.3;

- каким документом можно скомплектовать товары в программе;

- как сделать разукомплектацию товаров в 1С 8.3.

Комплектация номенклатуры в 1С 8.3

Нормативное регулирование комплектации

Для целей бухгалтерского учета комплектация номенклатуры может оформляться как операция по производству нового вида продукции или как операция по укомплектации нового вида товара:

- если в результате операции изменяются физические, технологические или иные характеристики товаров, то вновь созданный объект необходимо рассматривать как готовую продукцию, а саму «комплектацию» — как производство готовой продукции (п. 2, п. 7 ПБУ 5/01);

- если в результате комплектации характеристики товаров, входящих в комплект, не изменяются, то вновь созданный объект необходимо рассматривать как новый вид товара (комплекта), себестоимость которого будет равна суммарной себестоимости всех комплектующих частей (п. 3, п. 6 ПБУ 5/01).

В нашем примере будет рассмотрена вторая ситуация — комплектация товаров, без изменения их физических, технологических или иных характеристик.

Товары, из которых формируется такой комплект, принимаются от поставщика и приходуются в обычном порядке как отдельные позиции на счете 41 «Товары». В дальнейшем они могут отгружаться:

Получите понятные самоучители 2021 по 1С бесплатно:

- Как новый товар с присвоением отдельного номенклатурного номера, для которого следует предусмотреть соответствующую аналитику к счету 41 «Товары». При этом в документе реализации выбирается комплект, собранный документом Комплектация номенклатуры .

- Как самостоятельные товары, реализуемые одному покупателю. Дополнительной аналитики для их учета не требуется, поскольку в данном случае комплектации нет, а в документе реализации комплект набирается отдельными товарами.

При формировании комплектов у продавца могут возникать дополнительные расходы: на оплату труда работников-фасовщиков и упаковщиков, упаковочные материалы и другие расходы, осуществленные в рамках предпродажной подготовки. Они являются частью расходов, связанных с продажей товаров, и могут учитываться одним из следующих способов:

- в стоимости нового товара на счете 41 «Товары» (ст. 481 ГК РФ, п. 6 ПБУ 5/01, п. 68, 71, 224 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н);

- в качестве издержек обращения на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»(план счетов 1С).

Выбранный способ закрепите в учетной политике.

Продавец обязан передать покупателю все номенклатурные позиции, входящие в комплект, одновременно, если иные условия не предусмотрены договором. Обязательство по реализации покупателю комплекта товаров считается исполненным с момента передачи продавцом всех товаров, включенных в комплект (ст. 479 ГК РФ).

Для чего нужна комплектация номенклатуры в 1С 8.3?

Комплектация номенклатуры в 1С 8.3 нужна для того, чтобы оформить наборы из разных номенклатурных позиций, который планируется учитывать на складе и продавать как одно целое. Например, для повышения продаж непопулярных товаров.

Пример заполнения комплектации в 1С

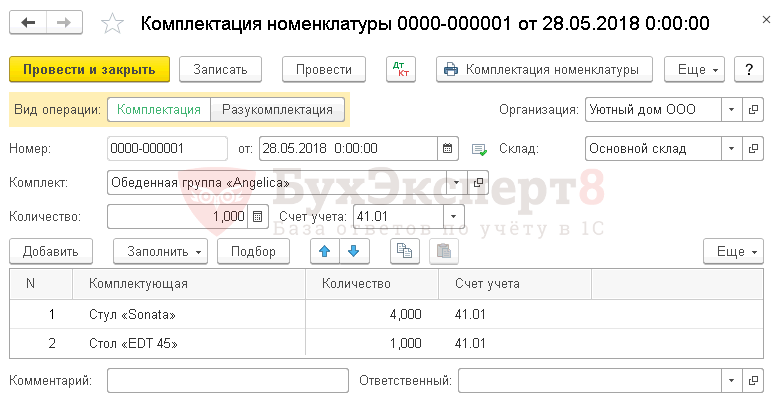

28 мая с целью продажи товара комплектом был собран комплект кухонной мебели Обеденная группа «Angelica» в составе:

Соберите комплект в 1С 8.3 документом Комплектация номенклатуры вид операции Комплектация в разделе Склад — Склад — Комплектация номенклатуры .

В шапке заполните:

- Комплект — новый товар (комплект),, полученный после комплектации;

- Количество — количество собираемых комплектов;

- Счет учета — счет учета комплекта.

Для автоматического заполнения состава комплекта можно завести спецификацию. Тогда заполнить состав можно по кнопке Заполнить — Заполнить по спецификации .

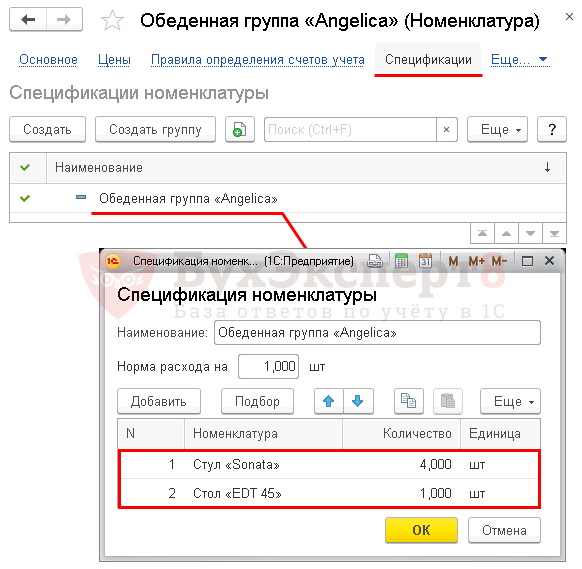

Спецификацию номенклатуры в 1С 8.3 задайте в карточке номенклатуры по ссылке Спецификации . Пример заполнения:

В табличной части отразите:

- Комплектующая — товар, который входит в состав комплекта;

- Количество — количество переданных товаров на комплектацию;

- Счет учета — заполняется в документе автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , его можно изменить вручную.

Для вида номенклатуры Товары по умолчанию установлен:

- Счет учета — 41.01 «Товары на складах».

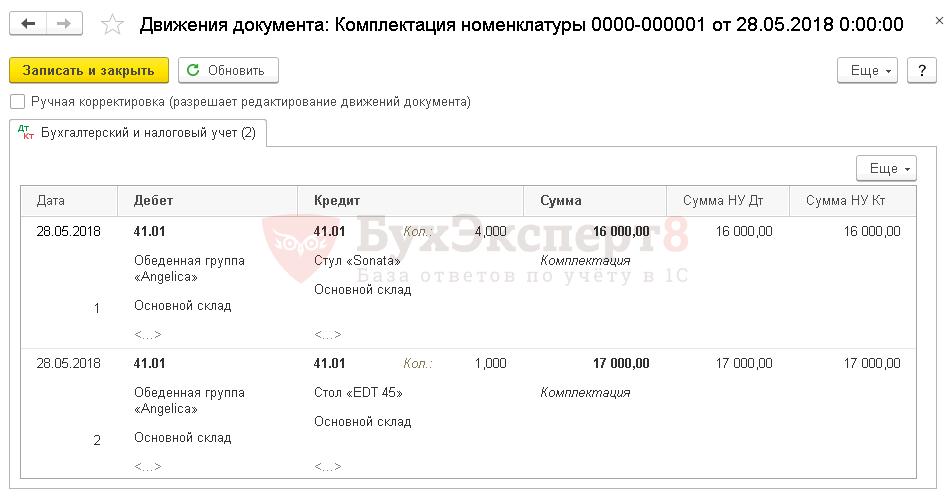

Проводки при комплектации в 1С

Документ формирует проводку:

- Дт 41.01 Кт 41.01 — сформирована себестоимость нового товара (комплекта). Стоимость товаров, являющихся комплектующими, списана По средней (метод списания указан в учетной политике).

Проверка комплектации

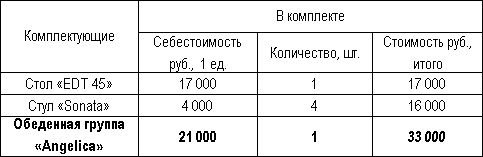

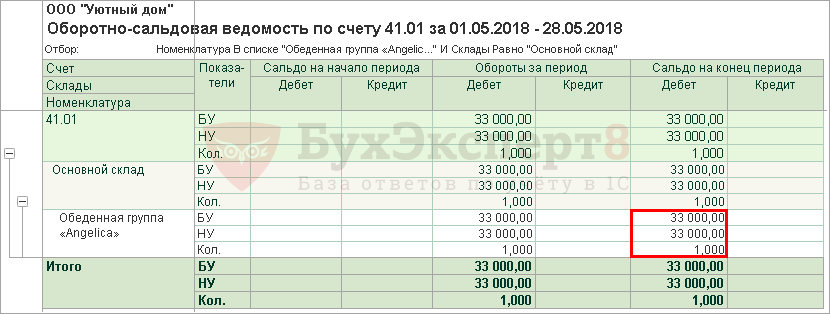

Проверим правильность расчета стоимости комплекта в 1С. Для этого сформируем отчет Оборотно-сальдовая ведомость по счету 41.01 «Товары на складах».

Себестоимость нового товара Обеденная группа «Angelica» в 1С составила 33 000 руб., что соответствует проверочной таблице. Следовательно, стоимость комплекта в 1С сформирована верно.

Документальное оформление комплектации

Организация должна утвердить формы первичных документов, в т. ч. документа комплектации товара. В 1С используется Комплектация номенклатуры .

Бланк можно распечатать по кнопке Комплектация номенклатуры документа Комплектация номенклатуры . PDF

Разукомплектация номенклатуры в 1С 8.3

Разукомплектация товаров в 1С 8.3 — это обратная ситуация.

Пример заполнения разукомплектации в 1С

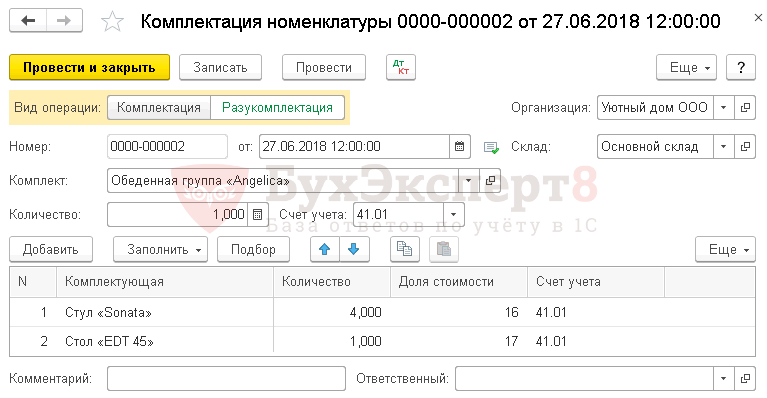

27 июня в связи с большим спросом на стулья «Sonata» было принято решение разукомплектовать комплект Обеденная группа «Angelica» и продавать его составляющие по отдельности. Состав комплекта:

Разукомплектуйте комплект в 1С 8.3 документом Комплектация номенклатуры вид операции Разукомплектация в разделе Склад — Склад — Комплектация номенклатуры .

В шапке укажите:

- Комплект — товар, который будет разукомплектован;

- Количество — количество разбираемых комплектов;

- Счет учета — счет учета комплекта.

Табличную часть также можете заполнить через кнопку Заполнить — Заполнить по спецификации :

- Комплектующая — товар, который входит в состав комплекта;

- Количество — количество товаров, в составе комплекта;

- Доля стоимости — доля от стоимости всего комплекта, которая будет отнесена на заданное количество Комплектующей , задается целым числом. В нашем примере стоимость комплекта 33 000 руб., в т. ч.:

- Стол — 17 000 руб.;

- Стулья — 16 000 руб. (4*4 000 руб.).

Долю можно задать 2-мя способами:

- Всю сумму условно признать равной 100% и найти процент от этой суммы. 17 000*100/33 000 = 52. Доля стоимости стола будет равняться 52, стульев — 48 (100 — 52).

- Стоимость каждой единицы представить в виде дробей и максимально их сократить. Стол/Стул = 17 000/16 000 = 17/16.

Второй вариант наиболее точный.

- Счет учета — заполняется в документе автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры , его можно изменить вручную.

Для вида номенклатуры Товары по умолчанию установлен:

- Счет учета —41.01 «Товары на складах».

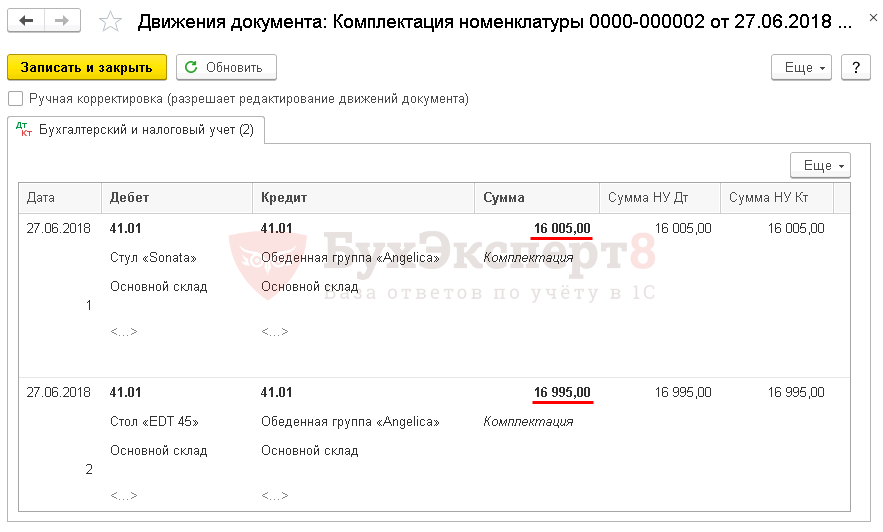

Проводки при разукомплектации товара в 1С

Документ формирует проводку:

- Дт 41.01 Кт 41.01 — себестоимость комплекта распределена на его составляющие.

Документальное оформление разукомплектации

Организация должна утвердить формы первичных документов, в т. ч. документа комплектации товара. В 1С используется Разукомплектация номенклатуры .

Бланк можно распечатать по кнопке Комплектация номенклатуры документа Комплектация номенклатуры . PDF

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Номенклатура в 1С 8.3: создание, настройка вида номенклатуры, пример начального заполненияНоменклатура в 1С 8.3 — один из важнейших справочников программы.

- Комплектация товаровОрганизации могут продавать товар как отдельно, так и в комплекте.

- Тест № 10. Комплектация товаров.

- Документ Отчет производства за смену в 1С 8.3: пример заполненияОтчет производства за смену — один из главных документов при.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 27.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Источник