Вы можете посмотреть, когда заканчивается срок вклада, в личном кабинете и мобильном приложении Сбербанк Онлайн или в п. 2.3 договора вклада.

У меня закончился срок действия вклада. Что делать дальше?

Вы можете начать пользоваться деньгами, например, перевести их на свою карту или счёт в другом банке. Это удобно сделать в личном кабинете или приложении Сбербанк Онлайн.

Вклад пролонгируется автоматически на условиях, действующих на дату пролонгации и указанных в договоре. Если вы хотите открыть новый вклад, то также можете воспользоваться Сбербанк Онлайн.

На каких условиях пролонгируется вклад?

Если вы не закрыли вклад в день окончания срока, он автоматически пролонгируется на тот же срок на условиях и под процентную ставку, действующих по этому вкладу на дату пролонгации Некоторые вклады пролонгируются под процентную ставку другого вклада. Подробнее можно узнать в п. 2.13 заключённого договора вклада.

Уменьшится ли размер неснижаемого остатка после пролонгации?

Неснижаемый остаток, указанный в договоре вклада или в дополнительном соглашении к договору, при пролонгации не изменится.

Когда можно снять деньги со вклада, если его срок заканчивается в выходной?

Зайдите в личный кабинет или мобильное приложение Сбербанк Онлайн и переведите деньги со вклада на свою карту в любое время. Или приходите в офис банка в ближайший рабочий день. При этом, если дата окончания срока вклада и дата пролонгации выпадают на нерабочий (праздничный) день, они переносятся на следующий рабочий день.

Какие условия досрочного закрытия договора вклада?

Ставки для досрочного закрытия вкладов Сохраняй, Управляй, Пополняй:

0,01% — если закрываете вклад раньше, чем через 6 месяцев;

⅔ от установленной ставки — если закрываете вклад позже, чем через 6 месяцев, но раньше срока, и при этом сумма вклада не превышает максимальную сумму вклада;

⅔ на основную сумму — если сумма превышает максимальную сумму, и ⅓ — на разницу между суммой вклада и максимальной суммой.

По вкладам Пенсионный плюс и Социальный действуют льготы при досрочном закрытии: если вам понадобятся деньги со вклада в течение основного (пролонгированного) срока, то процентная ставка, установленная на дату открытия (пролонгации) вклада, не изменится.

Точные условия по вашему вкладу вы можете найти в пункте 2.12 заключенного договора.

На каких условиях начислят проценты, если закрыть накопительный счёт до окончания расчётного месяца?

Если вы закрываете счёт раньше окончания расчётного периода, проценты за текущий месяц начисляются по ставке вклада «До востребования» — 0,01%.

Источник

Как закрыть вклад?

Срок действия любого банковского вклада оговаривается в договоре, заключаемом при его открытии. По окончании указанного срока вклад может быть закрыт или же еще продлен. Но в некоторых жизненных ситуациях у клиента нет другого выхода, как закрыть вклад до истечения установленного срока.

Можно ли закрыть вклад досрочно?

В соответствии с законодательством вкладчик имеет право закрыть вклад в банке досрочно. При этом банк обязан удовлетворить просьбу вкладчика и выдать ему его деньги. Однако, стараясь обезопасить собственные интересы, банки составляют договоры таким образом, чтобы при любых обстоятельствах им не пришлось терпеть убытки.

Речь идет о штрафных санкциях, налагаемых на вкладчика в случае досрочного расторжения договора, за которым следует закрытие депозита.

На каких условиях можно забрать вклад из банка?

Вкладчик, желающий закрыть вклад досрочно должен хорошо помнить об условиях, на которых он может это сделать, то есть внимательно изучить пункт договора, в котором говорится о начислении процентов, после чего решить для себя можно ли закрыть вклад, на сколько это будет выгодно.

Начисление процентов по вкладу может быть регулярным или проценты могут начисляться только в конце срока.

При регулярном начислении дохода, процентная ставка по вкладу несколько меньше. Однако в этом случае вкладчик имеет право снимать часть денег, не неся потерь. В этом случае просто уменьшается сумма, на которую происходит начисление дохода.

Если процент начисляется в конце срока, он может быть несколько выше. Однако именно в этом случае досрочное закрытие вклада и оборачивается для клиента штрафными санкциями, которые заключаются в снижении процентной ставки, часто в значительной степени. Такое условие в договоре вклада прописывается обязательно. Рассчитать доходность вклада можно с помощью депозитного калькулятора.

Например, Cбербанк установил следующие условия закрытия вклада раньше установленного срока:

сумма вклада возвращается клиенту в полном размере;

выплата процентов по вкладу происходит согласно таблице приведенной ниже.

Условия досрочного закрытия вклада

дольше полугода, но досрочное закрытие выполняется в первые шесть месяцев действия вклада

дольше полугода, но досрочное закрытие выполняется по прошествии шести месяцев с момента оформления вклада

2/3 процентной ставки, установленной по условиям договора

Последовательность закрытия вклада

Выполняется закрытие банковского вклада в определенном порядке, который зависит от способа, с помощью которого этот вклад был открыт.

Сегодня часть вкладчиков пользуется услугами банка по открытию вкладов в режиме онлайн. Этот способ привлекателен тем, что не требует личного присутствия в отделении банка, чем, конечно же экономит время, к тому же у таких вкладов процентная ставка может быть чуть выше обычной. Вклад, оформленный онлайн, расторгается тем же способом, потребуется воспользоваться интернет-банкингом. Но также можно обратиться и в отделение банка лично.

Если же вклад оформлялся непосредственно в отделении банка, то и при его расторжении необходимо обратиться именно в это же отделение. Оформлением документов занимается специалист по работе с физическими лицами.

Право на распоряжение банковским вкладом, точнее, находящимися на нем денежными средствами может передаваться другому лицу, для чего оформляется доверенность. Сделать это можно в отделении банка.

Как закрыть вклад в отделении?

Чтобы закрыть депозит, нужно явиться в ближайшее отделение финансового учреждения, взяв с собой:

паспорт;

заявление;

договор вклада;

карту, которая привязана к счету.

С документами нужно обратиться к оператору банка. Он примет бумаги и даст бланк заявления на закрытие счета.

После проверки правильности заполнения заявления, оператор произведет действия по расчету и выдаче средств. Деньги можно получить сразу же в кассе в день обращения.

Закрыть вклад может только собственник депозита. Но если у него такой возможности нет, то совершить операцию может любой другой человек по доверенности.

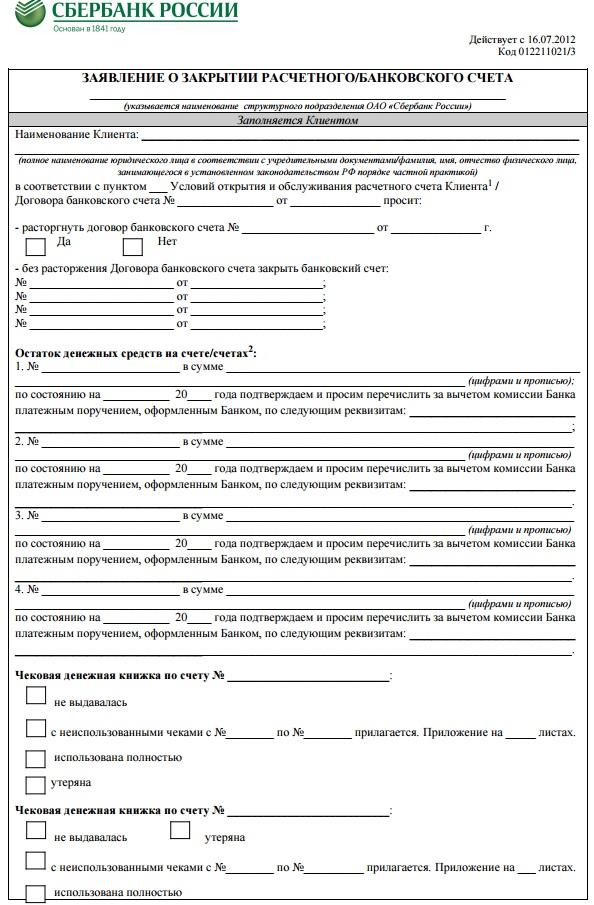

Заявление

Бланк документа выдается в банковском отделении. Форма заявления различается в зависимости от банка.

Образец заявления на закрытие вклада

В документе указываются:

Номер отделения финансового учреждения.

ФИО хозяина депозита.

Реквизиты соглашения (номер и дата заключения).

Номер счета, который требуется закрыть.

Способ получения средств и реквизиты для перевода.

Дата и подпись.

Источник

Досрочное расторжение договора вклада

Срок хранения срочного вклада прописывается в договоре, и это является существенным условием. Согласно Гражданскому кодексу (ст. 837), банк обязан возвратить вклад по первому требованию клиента. Кредитная организация вправе уменьшить ставку по депозиту в случае досрочного расторжения договора вклада, но не саму его сумму. Вкладчик должен получить обратно те средства, которые отдал в банк. Штрафы за досрочное изъятие суммы вклада незаконны. Так, в 2004 году Альфа-Банк оштрафовал своих вкладчиков за досрочное изъятие вкладов примерно на 4 млн долларов. Штраф был установлен банком в размере 10% от суммы депозита. Позднее, после того как вкладчики подали в суд, суммы начисленных штрафов были возвращены клиентам. В случае если вклад возвращается вкладчику по его требованию до окончания срока хранения, проценты могут начисляться по ставке вклада до востребования, действующей в банке на момент расторжения договора, или специальной льготной ставке досрочного изъятия вклада. Процентная ставка по досрочно изъятому депозиту может быть установлена банком и как некая часть от действующей ставки по срочному вкладу, например 1/2 или 1/3.

Также банки могут предъявлять требования к сроку депозита. Допустим на вклад, находившийся на счете менее половины срока, начисляются проценты по ставке вклада до востребования, а более — по специальной ставке. Условия досрочного расторжения должны быть прописаны банком в соглашении.

В связи с тем, что условия договора вклада банк не может изменять в одностороннем порядке, кредитные организации очень часто делают в них ссылки на свои тарифы (правила, условия, порядки) по обслуживанию физлиц. Так, многие банки за преждевременное изъятие средств вводят скрытые комиссии. Например, при закрытии депозита переводят накопления на текущий счет и за снятие наличных средств с этого счета взимают комиссию.

В договоре на открытие любого вклада из линейки Мастер-Банка по состоянию на октябрь 2011 года содержалось особое условие, по которому, если депозит возвращается до срока, вкладчик оплачивает комиссию в соответствии с тарифами по ведению банковских счетов физических лиц. Согласно этим тарифам, в случае досрочного истребования вклада / части вклада при условии нахождения денежных средств на счете срочного вклада 10 и менее рабочих дней комиссия составляет 2%, менее 30 дней – 0,5% от суммы операции. Получается, что, если деньги потребуются вкладчику срочно, на руки он получит меньше, чем было изначально вложено.

Тарифы банк может поменять в одностороннем порядке в любой момент. Поэтому при оформлении вклада необходимо обращать внимание на то, какие условия он прописывает в договоре, а какие увязывает с отдельными тарифами и порядками, и следить за их изменениями. Обо всех изменениях банк должен информировать клиента. Как правило, он размещает новую редакцию тарифов (условий, правил) на своем сайте и на стендах в своих офисах за 10 рабочих дней до ведения в действие таких изменений.

Источник

Что будет, если расторгнуть вклад досрочно

Сегодня многие банки предлагают оформить депозитные продукты под очень привлекательные проценты, которые гораздо выше тех, что предлагались в банках раньше. Вкладчики массово закрывают свои прежние вклады и переводят деньги на новые. Что будет, если расторгнуть договор вклада досрочно, чем это грозит вкладчику? Давайте разбираться.

Досрочное расторжение договора вклада: условия

Если у вас есть достаточная денежная сумма, которая на данный момент вам не нужна, то логично её во что-то вложить, чтобы деньги не просто лежали, а работали и приносили прибыль. Вариантов инвестирования достаточно много – драгоценные металлы, акции, облигации федерального займа, НСЖ, недвижимость и т.д., но большинство россиян выбирают вклады.

Вклад – это наиболее надежный вид инвестирования, где практически нет никаких рисков. Вы приносите деньги в банк и кладете их на счет под определенный процент. Чем дольше деньги лежат на счете, тем больше процентов вы получите. Ставки везде разные, равно как и прочие условия.

По условиям договора денежные средства, внесенные на счет, должны там находиться до окончания срока действия вклада. Но иногда бывают ситуации, когда нужно снять деньги раньше – банки неохотно идут на это, они не хотят терять свою прибыль, но тем не менее, препятствовать вам они тоже не могут.

Как можно снимать деньги со счета:

Частично, например, накопленные проценты,

Полностью, закрыв вклад и сняв со счета все деньги.

Банки всегда действуют только в собственных интересах, поэтому они стремятся ограничить вкладчиков в управлении вкладом. Чаще всего, оформление депозита подразумевает фактическое обладание банком вашими средствами, а также возможность их использования.

Банк готов платить высокие проценты тем, кто вкладывает на длительный срок. А вот если клиент захочет снять денежные средства раньше срока, то ему придется ориентироваться на условия, прописанные в его договоре. Для каждой депозитной программы каждый банк устанавливает определенные правила, и их нельзя нарушать.

Имеет ли право вкладчик закрыть вклад раньше срока

Как мы уже говорили ранее, оформление банковского вклада – это наиболее надежный вид инвестирования, при котором вкладчик хранит деньги в надежном месте и получает стабильный доход, который оговорен заранее и прописан в договоре. В этом же договоре сказано, что владелец денежных средств имеет право затребовать их обратно в любой рабочий день банка, и получить их в свое пользование.

При этом надо учитывать тот факт, что все вклады делятся на 2 большие группы:

Срочные вклады с ограниченными функциями управления. В таких депозитных программам определен точно срок, на который вы размещаете денежные средства в банке, и раньше которого вы не можете забрать деньги без неприятных последствий.

Вклады до востребования – это такие программы, где владелец счета может в любой момент затребовать свои деньги и получить их без каких-либо санкций.

Конечно же, банк очень заинтересован в том, чтобы деньги пролежали на его счетах как можно дольше, и чтобы их не снимали. Поэтому по первой группе вкладов он устанавливает более выгодные условия, в частности – высокие ставки, которые накладывают на вас обязательство не снимать деньги раньше срока.

По второй группе вкладов банк не может прогнозировать, сколько именно времени вкладчик продержит средства на счету, и не может подсчитать свои доходы. Соответственно, он будет прописывать там низкую ставку, и её же будет применять в том случае, если клиент захочет снять свои деньги раньше срока по другим программам.

Что будет, если расторгнуть вклад досрочно

Досрочное расторжение вклада доступно всем вкладчикам без ограничений, а вот условия такой операции определяет сам банк.

Возможны несколько вариантов:

Банк разрешает снимать только причисленные проценты, а минимальный взнос должен оставаться на счету вклада.

Банк разрешает снимать какую-то сумму со счета, но при условии сохранении минимальной суммы. И при этом есть временные рамки – когда можно, например, через год действия договора, а когда нельзя.

Банк не разрешает снимать деньги со счета вовсе, и приравнивает снятие даже 100р. к досрочному расторжению договора.

Иными словами, нужно обязательно ориентироваться на условия конкретно вашей программы и условия, прописанные в договоре. Если по вашему тарифу предусмотрено частичное снятие средств без потери процентов, то вы можете получать купюры со счета, а если в договоре такая возможность отсутствует, то при попытке снять даже часть средств со счета вклада вы потеряете проценты.

Поэтому лучше всего получить предварительно консультацию у сотрудника банковского отделения, либо позвонить по телефону горячей линии. Это убережет вас от штрафов, потери доходности и других санкций, которые мы опишем далее.

Какие есть штрафные санкции и подвохи при досрочном расторжении

В том случае, если у вас был оформлен договор на срочный вклад, т.е. деньги должны были лежать на счету определенное время, а вы хотите получить их раньше, то банк применит к вам штрафные санкции. Еще совсем недавно банки могли даже брать часть комиссии из изначальной суммы вклада, но сейчас этот вопрос строго регулируется федеральным законодательством.

Сегодня банки не имеют права вернуть вкладчику сумму меньше, чем он изначально вкладывал. Они могут только уменьшить проценты, начисленные по вкладу, а вот вложенные средства вы получите назад в полном объеме.

С какими последствиями вы можете столкнуться:

Банк фактически меняет тип вклада, и рассчитывает доходность по вкладу «До востребования», а по нему обычно действует процентная ставка 0,01% годовых.

Банк снижает вашу текущую ставку на половину или треть, а после пересчитывает проценты за весь период от открытия до закрытия договора, а разницу вычитает из общей суммы.

Устанавливает определенный отчетный период, в течение которого будет действовать ставка по вашему срочному вкладу, а в последний или оставшийся период – до востребования.

Такая практика есть, например, в Сбербанке. Если вы открыли вклад «Сохраняй», «Управляй» или «Пополняй», и деньги пролежали на счету не менее 6 месяцев, то вы получите процентную ставку в размере 2\3 от изначальной. По всем остальным вклада Сбера при досрочном расторжении договора проценты пересчитываются по ставке «До востребования», т.е. под 0,01% в год.

Получается, что закрывать вклад раньше срока – не очень-то и выгодно, ведь вы теряете в большинстве случаев практически все накопленные проценты. Но если деньги нужны срочно, то другого выхода не будет, и нужно будет искать компромиссные варианты.

Как расторгнуть договор вклада досрочно и забрать деньги

Чтобы досрочно закрыть вклад и получить с него деньги, нужно предварительно узнать в вашем банке условия, на которых данная процедура будет происходить. Сделать это можно по телефону горячей линии, в отделении банка, в вашем договоре или в онлайн-сервисах банка.

Рассмотрим, к примеру, процедуру закрытия вклада на примере Сбербанка:

Посмотрите дату, когда заканчивается срок вклада. Это можно сделать в договоре в п.2.3 или в Сбербанк Онлайн (личный кабинет или мобильное приложение);

Если вы закрываете счет досрочно, банк в автоматическом режиме производит пересчет ваших процентов на основании условий договора (для Сбера это пункт 2.12);

Далее вы закрываете вклад, для этого нужно обратиться в отделение банка или выполнить действие в своем личном кабинете. Деньги можно перевести на карту или счет, если вы делаете данную операцию онлайн, либо получить наличными, если закрытие происходит в отделении.

Пользоваться онлайн-сервисами удобнее всего, потому как деньги могут понадобиться поздно вечером, в выходной или праздничный день, когда отделения не работают. В этом случае вы можете зайти в личный кабинет или мобильное приложение Сбера, и перевести деньги с вклада на свою карту в любое время.

В остальных банках процедура будет примерно схожей: вы обращаетесь в банк, пишите заявление на досрочное закрытие вклада и получаете деньги, либо, если есть такая возможность – оформляете закрытие дистанционно через интернет-банкинг. Мы рекомендуем предварительно получить консультацию банковского сотрудника, чтобы не потерять прибыль – возможно, для вас будет выгоднее подождать еще несколько месяцев, чтобы сохранить свои проценты.