- Интерактивный помощник

- Как мы можем вам помочь с платёжными картами?

- Что вы хотите уточнить?

- Почему сумма покупки была списана со счета, но при этом осталась зарезервированной?

- Холдирование денежных средств на карте

- Что такое холдирование средств

- Как происходит процесс оплаты

- Зачем нужно временное замораживание денег на карте

- Разные валюты для счета и операции

- Двойное списание

- Подключение и настройка холдирования

- Зарезервировано? Нет повода для беспокойства!

- Холдирование

- Что значит денежные средства зарезервированы

Интерактивный помощник

Как мы можем вам помочь с платёжными картами?

Что вы хотите уточнить?

Почему сумма покупки была списана со счета, но при этом осталась зарезервированной?

В момент осуществления транзакции банк резервирует денежные средства на счете клиента. Средства остаются зарезервированными до момента их списания со счета, но не дольше, чем на 16 дней. По истечении 16 дней резервация автоматически отменяется.

Иногда бывает, что сумма транзакции проводится по счету, но резервация по-прежнему остается.

Чаще всего это происходит, например, при аренде автомобиля, когда на счете сначала резервируется одна сумма, как правило, более крупная, а затем списывается другая – меньшая. Или, скажем, если авиабилеты были зарезервированы на сумму 1000 EUR (одной суммой), а авиакомпания присылает банку документы, в которых та же сумма разбита на несколько частей – за каждый авиабилет отдельно, например, пять раз по 200 EUR.

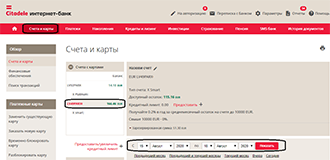

Чтобы проверить, была ли сумма списана со счета и/или осталась зарезервированной, откройте интернет-банк и нажмите на «Счета и карты». Выберите счет, к которому привязана платежная карта, с помощью которой вы совершили оплату.

Проверьте информацию в двух местах:

1. «Зарезервированная сумма»

2. «Выписка со счета»

Посмотрите, если ли в разделе «Получатель/плательщик» продавец, у которого вы совершили платеж.

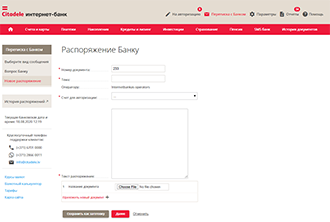

Если сумма уже списана со счета, но по-прежнему остается зарезервированной, напишите заявление в интернет-банке об отмене резервирования.

Чтобы написать заявление, войдите в интернет-банк и нажмите «Переписка с банком» > «Распоряжение банку».

Заполните все обязательные поля, отмеченные звездочкой.

В тексте распоряжения укажите информацию об операции, необходимую для отмены резервирования: номер карты, сумму транзакции, дату транзакции, место совершения транзакции (продавец/поставщик услуги).

Обращаем ваше внимание, что отмена резервации не исключает то, что транзакция может быть прислана торговцем позже.

Источник

Холдирование денежных средств на карте

Множество заимствованных слов уже давно воспринимаются с полным пониманием значения. Но некоторые термины из сферы финансов, которые звучат довольно часто, требуют пояснения. К ним относится и «холдирование».

Что такое холдирование средств

Холдирование – это бронирование суммы оплаты на банковской карте клиента. Действует резервирование средств до подтверждения операции банком, в установленные им сроки.

Люди, которые часто покупают в интернете какие-либо товары или услуги, наверняка замечали, что деньги после совершения платежа оставались на счету еще несколько дней. Но пользоваться ими было нельзя: средства были доступны за минусом суммы платежа.

Вроде как отложить деньги на покупку из кошелька в карман брюк, и на время забыть о них.

Это неплохо для бизнеса. Функция позволяет продавцу моментально вернуть деньги клиенту, без оплаты комиссии за возврат, если товара не оказалось на складе или сделка отменилась по любой другой причине.

Как происходит процесс оплаты

Когда держатель карты вводит реквизиты и нажимает кнопку «Оплатить», он запускает целую цепочку действий.

Тут задействованы банк-эквайер, обслуживающий продавца, банк-эмитент, владелец карты, и платежная система, которая проходит связующей нитью между банками.

Как только банк плательщика подтверждает оплату, происходит бронирование платежа на счету клиента.

Зачем нужно временное замораживание денег на карте

В конце дня сведения обо всех проведенных на ресурсе платежах передаются в банк, обслуживающий торговую точку. Там подготавливается информация на списание средств, которая передается в банк, выпустивший карту.

Только после получения файлов, подтверждающих проведенную операцию, иначе – клиринговых файлов, деньги списываются со счета и холдирование средств на карте прекращается.

Разные валюты для счета и операции

Холдирование денежных средств может преподносить сюрпризы. Как приятные, так и не очень.

Например, если покупка оплачивается в долларах с карты с отечественной валютой, происходит перерасчет по текущему курсу. Но все дело в том, что обмен происходит не в момент покупки, а в момент прекращения холда.

За несколько дней курс валют может измениться как в лучшую для покупателя сторону, так и в худшую.

Двойное списание

Не часто, но все же возникают ситуации, когда с карты списывают деньги в двойном размере.

- Если банк получает клиринговые файлы с опозданием, то есть уже после снятия холда по карте и автоматической оплаты, произойдет повторное списание средств. Даже если на счету недостаточно денег, получив реквизиты на списание, банк должен провести транзакцию, в соответствии с правилами платежных систем. Баланс уйдет в минус, хотя такой перерасход и не разрешен.

- Иногда сам клиент вводит данные карты в форму оплаты, затем не дождавшись реакции системы, обновляет страницу и повторяет процедуру. Происходит двойной запрос на авторизацию, соответственно – двойное замораживание суммы оплаты.

- Часто причина кроется в ошибке кассира или обслуживающего персонала.

Большинство таких ситуаций разрешаются сами, когда холдированные деньги, не найдя подтверждения, разблокируются автоматически.

Иногда для решения вопроса приходится обращаться в банк.

В любом случае, на это требуется время, что не всегда удобно. Поэтому рекомендуется подключать к холдированию не дебетовую карту, а кредитную. Так, в случае ошибки, будут заморожены средства банка, а не клиента.

Подключение и настройка холдирования

Покупателю ничего настраивать и подключать не требуется, для него процесс оплаты не меняется.

Продавцу же надо зайти в личный кабинет платежной системы и там подключить услугу, либо обратиться с этой просьбой к менеджеру.

Максимально безопасный срок холда для магазина – шесть дней. За это время надо успеть либо подтвердить списание денег и выполнить заказ, либо отменить.

Все заказы на сайте продавца, оплаченные банковской картой, получают статус «Ожидает подтверждения». Изменить его можно аннулировав заказ или подтвердив. Если ничего не делать, деньги автоматически вернутся плательщику.

Если клиент заказал десять товаров, а в наличии только восемь, можно изменить итоговую сумму на актуальную стоимость. Затем подтвердить списание, вернув разницу в цене обратно на карту плательщика.

Можно сделать вывод, что холдирование – удобная функция, чтобы не платить комиссионные при возврате платежа и не портить репутацию продавца при большом количестве возвратов. Также помогает сократить количество транзакций, если не весь товар в наличии или изменилась стоимость продукта.

Но плательщику стоит быть внимательным к остатку на счете после покупки, а в редком случае двойного списания обратиться в свой банк.

Источник

Зарезервировано? Нет повода для беспокойства!

Однажды в вашей выписке по карте вы можете увидеть недоступную сумму, помеченную непонятным словом «зарезервировано». Что это? Зачем? Почему? Кто виноват, что делать и #какэтоработает?

Появление «зарезервированной» суммы в выписке связано с механизмом межбанковских расчетов. Об этом мы подробно писали по тегу #PRO_карты. Напомним, что оплата покупки картой не совпадает по времени с проведением этой операции в банке. В момент покупки происходит авторизация, и в этот же момент сумма «резервируется», т.е. перестает быть доступной владельцу карты.

Магазин, в котором вы совершили покупку должен сообщить об этом своему банку, тот – платежной системе, платежная система – вашему банку. После получения такого подтверждения сумма окончательно списывается. На эти расчеты отводится до 30 дней, и все это время в выписке может отражаться «зарезервированная» сумма.

Аналогично и при пополнении, например, при переводе с карты на карту, сумма пополнения может отразиться, но не будет доступна, пока не завершатся расчеты по этой операции между банками. Если в установленный срок подтверждение в банк не поступит, сумма автоматически разблокируется.

Для вашего спокойствия детализация по заблокированным суммам доступна в интернет-банке. Вы можете «кликнуть» на значение зарезервированной суммы, и система отобразит операции, которые привели к блокировке. Это могут быть как списания, так и зачисления: совершенные покупки, переводы в другой банк или переводы, направленные вам из других банков и ожидающие подтверждения.

Источник

Холдирование

Холдирование (от англ. слова hold – удерживать) – банковский термин, обозначающий следующую процедуру: кредитная организация в момент авторизации банковской карты резервирует сумму операции на определенный срок, в течение которого ожидает расчетов от эквайера. Часто эту операцию называют также временной блокировкой, резервированием или замораживанием суммы на счете карты.

Иными словами, когда происходит оплата по карте, потраченная клиентом сумма на покупку/услугу замораживается банком-эмитентом, т. е. холдируется для последующего списания. В этот момент кредитная организация уменьшает величину доступного баланса по карте на израсходованную клиентом сумму, но не списывает ее со счета. Фактически средства с карты будут списаны только тогда, когда в банк придет финансовое подтверждение проведенной операции – поступят так называемые клиринговые файлы от эквайера.

В случае если эти файлы не поступают, сумма операции остается зарезервированной на определенное количество времени, после чего автоматически размораживается и становится доступной держателю карты. Срок холдирования в банках разный и составляет, как правило, от 9 до 30 дней. К примеру, в Альфа-Банке средства резервируются на срок до 9 дней.

Стоит отметить некоторые важные моменты, связанные с холдированием. Например, в случае когда валюта счета отличается от валюты операции, списание средств с карты происходит по курсу, установленному на день списания, а не на день резервирования средств. В такой ситуации сложно предугадать, как изменится курс валюты за это время и какая сумма в итоге будет списана банком с карты, поэтому не стоит тратить все свои средства, чтобы не получить в итоге отрицательный баланс.

Достаточно распространена ситуация, когда с карты списываются средства не за счет зарезервированной ранее суммы. Это связано с тем, что списание средств производится кредитной организацией автоматически по реквизитам, указанным в клиринговых файлах. В случае если они не совпадают с реквизитами авторизации, зарезервированная сумма так и продолжает «висеть», происходит новое списание с карты. При этом у держателя карты складывается впечатление, что сумма операции списана с карточки дважды.

Редко, но все же бывает так, что файлы, подтверждающие совершение операции, приходят после разблокировки средств на счете. В таком случае сумма списывается с карты, и если на ней недостаточно средств, то образуется технический овердрафт.

Часто с проблемой двойного списания сталкиваются при бронировании номеров в гостиницах. К примеру, при бронировании номера отель заблокировал на карте определенную сумму, однако при въезде постояльца в гостиницу списал не ее, а произвел новое списание.

В такой ситуации временно заблокированная сумма станет доступна клиенту после окончания установленного в банке срока холдирования. Если держателю карты зарезервированные средства необходимы раньше этого срока, он должен обратиться в свой банк с требованием отмены авторизации с подтверждающими финансовыми документами о проведенной операции.

Бывают случаи, когда запрос авторизации дублируется и сумма операции блокируется дважды. Такое происходит чаще из-за ошибки кассира или технических проблем с терминалом.

Стоит отметить, что если продавцом своевременно была отменена авторизация по карте, то зарезервированная сумма разблокируется достаточно быстро. Например, покупатель в день покупки товара решил вернуть его в магазин. Кассир, при условии что банк-эквайер еще не получил информацию о платеже, отменит совершенную операцию, и зарезервированная сумма станет доступной держателю карты.

Источник

Что значит денежные средства зарезервированы

III. Проведение операции разрезервирования

20. В случае выполнения обязательств перед таможенными органами зарезервированные с применением таможенной карты денежные средства подлежат разрезервированию.

21. В случае использования части зарезервированных денежных средств для уплаты таможенных платежей при таможенном оформлении товаров разрезервированию подлежит только их неиспользованная часть.

22. Для осуществления разрезервирования денежных средств держатель карты предъявляет инспектору таможенную карту, с применением которой производилось резервирование, и подтверждение исполнения в полном объеме обязательств перед таможенными органами либо иные необходимые для возврата обеспечения документы, предусмотренные таможенным законодательством Российской Федерации.

23. Инспектор после выполнения действий, перечисленных в пунктах 10, 11 и 13 настоящей технологии, приступает к разрезервированию через электронный терминал денежных средств.

24. В случае отказа процессингового центра в авторизации предъявленной для разрезервирования таможенной карты либо неправильного указания держателем карты ее PIN-кода инспектор отказывает держателю карты в разрезервировании денежных средств и возвращает ему таможенную карту с комплектом документов.

25. В случае успешного завершения процедуры разрезервирования денежных средств электронный терминал распечатывает три экземпляра чека разрезервирования, после чего производится инкассация электронного терминала.

Первый и третий экземпляры чека разрезервирования с записью «РАЗРЕЗЕРВИРОВАНО», заверенной личной номерной печатью и подписью (с расшифровкой) инспектора, и чек инкассации остаются в таможенном органе, второй экземпляр чека разрезервирования с записью «РАЗРЕЗЕРВИРОВАНО», заверенной личной номерной печатью и подписью (с расшифровкой) инспектора, отдается держателю карты как подтверждение разрезервирования денежных средств на счете плательщика.

26. Разрезервирование денежных средств может производиться по любой таможенной карте держателя счета в банке-эмитенте при условии, что таможенная карта, с применением которой осуществлялось резервирование денежных средств, и таможенная карта, представленная в таможенный орган для их разрезервирования, являются средством доступа к одному и тому же банковскому счету плательщика в банке-эмитенте.

Источник