- Что такое дебет (и крЕдит)

- Что это такое — дебет и кредит

- Что показывает дебет в активных и пассивных счетах

- Дебет и кредит — функциональное назначение

- Краткое резюме

- Комментарии и отзывы (3)

- Понятия Дебета и Кредита на практике

- Какие бывают счета

- Формирование бухгалтерского счета

- Двойная запись

- Дебетовые и кредитные карты банков

- Отражение операций в бухгалтерском балансе

- Значение терминов

- Дебет

- Описание дебета простыми словами

- Дебет и кредит — информация из Википедии

- Виды дебетовых счетов

- Структура дебета

- Дебетовая карта

Что такое дебет (и крЕдит)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Что это такое — дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

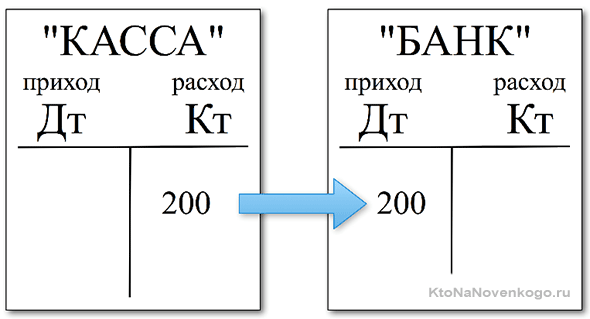

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

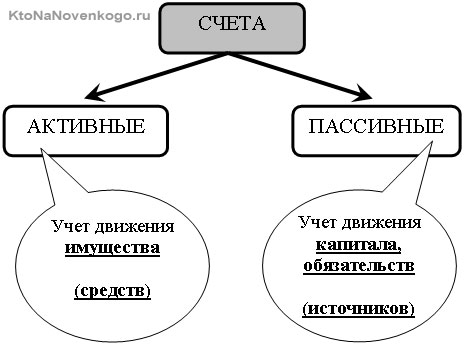

Что показывает дебет в активных и пассивных счетах

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

» alt=»»>

Пассивный счет:

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Я всё время путаю дебет с кредитом, кто кому должен, сейчас прочитал, вроде запомнил, но завтра снова перепутаю.

У меня тётушка всю жизнь проработала бухгалтером, и когда я закончила школу, уговаривала пойти по её стезе. А я ненавижу цифры, и тем более дебет с кредитом сводить. Короче, была война. ))

Вроде бы ничего сложного, простые математические действия, но сложность заключается в том, что не всегда понятно на какие бухгалтерские счета нужно записывать расход и приход денег.

Источник

Понятия Дебета и Кредита на практике

![]()

Возможности современной жизни таковы, что каждый может стать бизнесменом, открыть собственное дело и ему необходимо знать азы бухгалтерского учета, понимать, каким образом производится приходование и списание денежных средств, разновидности счетов.

В основе бухгалтерского учета находится бухгалтерский баланс, счет и двойная запись. На счетах бухгалтерского учета отражается в денежном выражении имущество компании, ее долгов, поступлений и списаний. Благодаря счетам, владелец может контролировать движение своих средств и производить различные денежные операции.

Какие бывают счета

Счета бухгалтерского учета бывают активными и пассивными.

Активные счета – это счета, на которых расположены все активы предприятия. Пассивные аккумулируют источники средств их приобретения.

Планом счетов бухгалтерского учета предусмотрена классификация каждой приходной и расходной статьи по операциям, связанным с производственной деятельностью. Каждому счету присваивается свой номер для удобства осуществления операций.

Формирование бухгалтерского счета

Каждый счет состоит из Дебета, Кредита и сальдо. Остаток активного счета находится в дебете, сальдо пассивного – в кредите.

Дебет – это то, что есть у владельца счета, дебиторская задолженность подразумевает долг владельцу счета.

Дебетовые статьи:

- Оплата продукции, реализация услуг;

- Поступление сырья, материалов, товаров для реализации;

- Приобретение основных средств;

- Остаток денег в кассе и расчетном счете;

- Дебиторская задолженность и т. д.

Кредит – это то, кому должен владелец счета, его затраты на приобретение сырья и материалов.

Статьи:

- Затраты на сырье и материалы,

- Задолженность по заработной плате рабочим и управленческому персоналу;

- Остаток задолженности поставщикам и подрядчикам, банкам, другим кредиторам;

- Задолженность по налогам и сборам и т. д.

Двойная запись

Все бухгалтерские проводки формируются по принципу двойной записи. Это означает, что они отражаются одновременно в дебите и кредите. Приходование средств по активным счетам производится по дебету, и одновременно в кредите отражается запись, о произведенных затратах в этой же сумме.

Например, при приобретении товаров для реализации, операция в бухгалтерском учете отображается следующим образом:

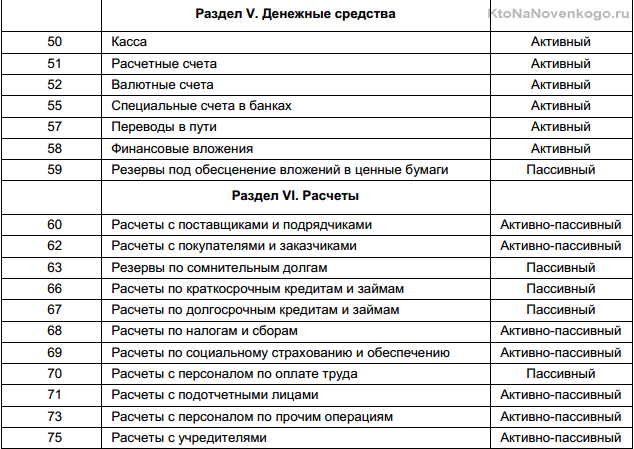

Дт сч. 41 – активный счет «Товары», т. е. поступление товаров отражается по дебету счета, а реализация по кредиту.

Кт сч. 60 – активно-пассивный счет «Расчеты с поставщиками и подрядчиками». На нем учитываются все операции, которые связаны с приобретением товаров, принятыми работами и оказанными услугами.

На активном счете дебет отражает приход средств, других материальных ценностей в денежном выражении, кредит – снижение имущества компании, расход средств.

На пассивном счете наоборот – по дебету отображаются расходование фондов, снижение капитала и прибыли. По кредиту отражаются операции по возврату кредитов, увеличение прибыли.

Все операции по дебету и кредиту каждого счета ежемесячно суммируются и в итоге выводится сальдо. Оно представляет собой разность меду дебетом и кредитом счетов. Дебетовое сальдо отображает состояние счета, когда дебет превышает кредит, т. е. превышение доходов над расходами. Кредитовое сальдо отображает превышение кредита над дебетом.

Определение дебета и кредита требуется для подведения промежуточных итогов деятельности компании за определенный период.

Дебетовые и кредитные карты банков

Что означают дебет и кредит легко уяснить, когда клиент пользуется карточными продуктами банков. На счете дебетовых карт находятся собственные деньги держателя: заработная плата, пенсия, пособия и т. д. По счетам кредитных карт отображается движение заемных средств пользователя. При получении денег в долг на счет дебетовой карты, задолженность будет отображена на отдельном ссудном пассивном счете.

Отражение операций в бухгалтерском балансе

Бухгалтерский баланс представляет собой одну из основных форм отчетности, которая отражает финансово-хозяйственное состояние компании на отчетную дату. Его главным правилом является равновесие активов и пассивов. Если данное правило не соблюдается, это означает, что распределение средств было сделано неверно.

Баланс состоит из двух частей – актив и пассив. Левая сторона баланса является дебетовой, правая кредитовой. Выведение баланса на отчетную дату выглядит, как фотоснимок состояния финансово-хозяйственной деятельности компании в данный момент. Завтра, при покупке новых производственных материалов, начислении заработной платы, уплаты кредитов и т. д. ситуация будет совершенно иной.

Например, компания производит покупку производственных материалов безналичным перечислением с расчетного счета на сумму 100 тыс. р.

Проводки:

- В день операции Дт сч. 60 (расчеты с поставщиками0 100 тыс. р., Кт сч. 51 (расчетный счет) 100 тыс. р., т. е. производится уменьшение денег на расчетном счете, за счет этого увеличивается счет «Расчеты с поставщиками».

- Когда производственные запасы будут доставлены до потребителя, проводки следующие: Дт сч. 10 (сырье и материалы), Кт. сч. 60 (расчеты с поставщиками).

Таким образом, соблюдено равновесие между активом и пассивом баланса.

Значение терминов

Бухгалтерский учет в виде разделения счетов на дебетовые и кредитовые предоставляет пользователям следующие возможности:

- Выведение финансового результата деятельности: получение прибыли или убытка за отчетный период;

- Быть в курсе финансовых дел компании, иметь представлении о результате работы за определенный период, на текущий момент, необходимости пополнения оборотных средств, источников их привлечения;

- Управлять потоками денежных средств, вырабатывать стратегические решения для улучшения производственной деятельности компании;

- Составление аналитических документов и отчетов для предоставления в налоговые органы, в банковские структуры при оформлении кредитов, аккумулирование сведений для инвесторов и т. д.

Источник

Дебет

5 сентября 2015

Финансовый эксперт с высшим экономическим образованием по специальности «Экономист-менеджер». Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Описание дебета простыми словами

Дебет и кредит — информация из Википедии

Виды дебетовых счетов

Бухгалтерские счета подразделяются по экономическим содержаниям:

- основной счет — накопление информации с движением собственности и капитала организации, ее расчеты с дебиторами и кредиторами;

- регулирующий счет — стоимость объектов бухгалтерского учета, отражаемого в основном подразделе;

- операционный — отражение расходов хозяйственных операций в процессе производства и продажи товаров и услуг;

- финансово-результатный счет — итоги сопоставления доходов и расходов, связанных с их получением.

Структура дебета

Бухгалтерия систематизирует с помощью счета разноплановые операции с учетом источников их информирования. Счета дебета состоят из нескольких разделов.

- Внеоборотные активы — сведения об имеющихся активах предприятия, относящиеся к основным средствам, и их движении. Включены нематериальные активы и операции, связанные с их строительством, покупкой и выбытием.

- Производственные запасы — информация об имеющихся предметах труда для обработки, применении в производстве или хозяйственных нужд. Фактическая цена запасов — закупочная стоимость, транспортировка и цена хранения на складах.

- Производственные затраты — расходы по виду деятельности предприятия, кроме реализаций товара. Затраты подразделяются:

- Прямые — расходы, связанные непосредственно с результатом деятельности компании: зарплата, содержание производственных мощностей фирмы.

- Косвенные — расходы, связанные на поддержание работоспособности предприятия: содержание отдела юристов, кадров, бухгалтерии.

- Готовая продукция — сведения о движении изготовленных товаров. Фиксируется номенклатура, выполненные работы и оказанные услуги.

- Денежные средства — информация о финансах компании в национальной и иностранной валюте в кассе и на счетах предприятия. Учитываются ценные бумаги и другие платежные документы.

- Расчеты фирмы с юридическими и физическими лицами.

- Капитал — сведения о средствах организации. Капитал может быть двух видов — собственных и заемный.

- Финансовые итоги — высчитывается путем сопоставления расходов и доходов за отчетный период.

Дебетовая карта

Платежная карта банка, привязанная к счету ее держателя. Карта используется владельцем для покупок и снятия наличных средств. Деньги дебетового пластика приравнены к вкладу и защищены.

На дебетовой карте хранятся только личные средства держателя пластика. Отсутствует кредитная линия, сумма, не превышающая остаток средств на счете. Но владельцы карты могут уйти в минус из-за списания комиссии за годовое обслуживание, интернет и смс банк.

Дебет показывает, на какую величину происходит увеличение средств. То есть — приход в кассу организации и плюс всей суммы, что есть у фирмы: активы, основные фонды и другие денежные средства.

Источник