- Составление бюджета проекта

- Составление бюджета проекта

- Бюджетирование проекта: понятие и виды

- Составляющие бюджета проекта

- Операционные расходы проекта

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

- Разработка бюджета проекта

- Расчет бюджета проекта

- Методы управления бюджетом проекта

- Что значит бюджетный проект

Составление бюджета проекта

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление бюджета проекта

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

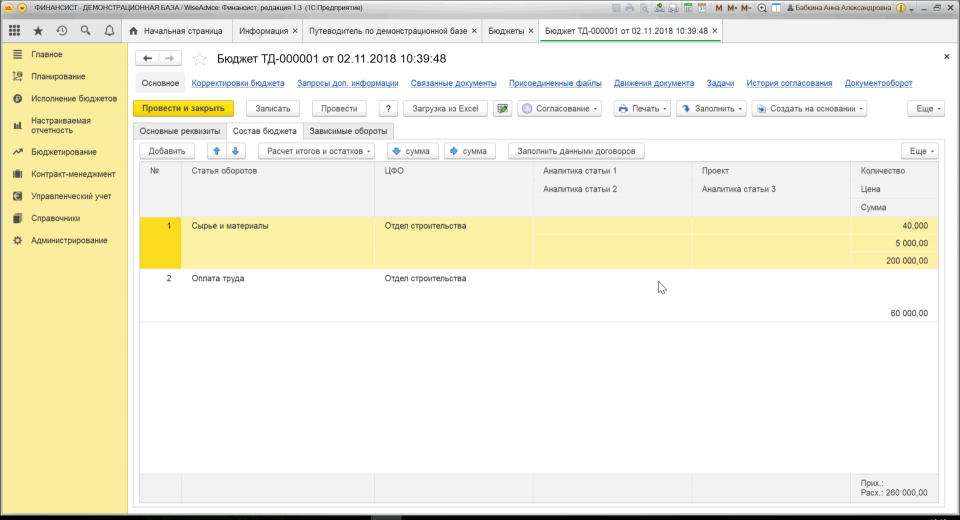

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

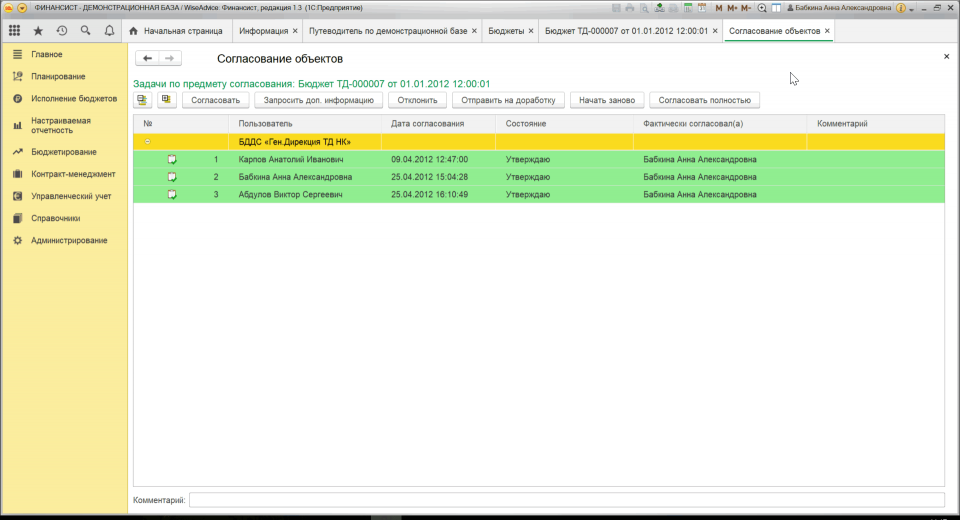

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Источник

Что значит бюджетный проект

Работа над проектом бюджета начинается с составления графика, в котором на следующие семь месяцев обозначаются сроки подготовки и рассмотрения необходимых документов. Минфин готовит этот график и согласовывает с Минэкономразвития (Минэк).

Затем график по подготовке проекта бюджета передаётся в правительство.

Правительство рассылает его всем участникам бюджетного процесса. Начинается подготовка законопроекта о бюджете.

Минэк изучает график и готовит проект сценарных условий функционирования экономики и специальный документ, где указаны предварительные показатели ВВП, цены на нефть, уровень инфляции и курс рубля (основные параметры прогноза). Эти документы будут использованы для составления проекта прогноза социально-экономического развития страны (для краткости — СЭР).

Затем Минэк передаёт эти документы в Бюджетную комиссию, которая рассматривает и согласовывает их. Проект прогноза СЭР готов.

Как участник Бюджетной комиссии получает эти документы, а затем даёт им свою оценку, учитывая их реализацию за предыдущие годы. После чего формирует предложения по уточнению документов и представляет на заседании Бюджетной комиссии.

Минэк направляет проект прогноза СЭР главным администраторам бюджетных средств (ГАБС) и Минфину. Проект прогноза СЭР необходим ГАБС, чтобы сформировать прогнозы доходов, а Минфину — чтобы составить методику расчёта ассигнований .

Анализирует выводы из предыдущих проверок, чтобы подготовить предложения о повышении эффективности расходов и определить резервы расходов.

Главные администраторы бюджетных средств (ГАБС) составляют прогноз доходов и передают его в Минфин, так как именно это министерство отвечает за формирование проекта бюджета и сбалансированность бюджета, то есть следит за тем, чтобы доходов и источников финансирования дефицита хватило на расходы.

Анализирует прогноз доходов, проверяет его на соответствие законодательству.

Следующий этап — расчёт и распределение расходов. Однако прежде чем главные администраторы бюджетных средств (ГАБС) к этому приступят, они должны получить от Минфина методику расчёта ассигнований. Она гарантирует, что подходы к расчётам всех ГАБС будут одинаковыми.

Минфин отдаёт методику в Бюджетную комиссию на согласование и параллельно готовит для неё комплект документов, необходимый для подготовки законопроекта о бюджете.

Прежде всего Счётная палата проверяет единство подходов в методике, которую составил Минфин. Затем готовятся предложения по тому, как уточнить указанные документы. Для этого анализируется их исполнение за прошлые годы.

На основе одобренной Бюджетной комиссией методики Минфин делает расчёт ассигнований и обеспечивает главных администраторов бюджетных средств (ГАБС) доступом к нему в системе «Электронный бюджет».

В это же время Минфин передаёт Минэку пакет документов, рассмотренный Бюджетной комиссией, для проверки расчётов ГАБС и формирования предложений по госпрограммам, федеральной адресной инвестпрограмме (ФАИП) и федеральным целевым программам (ФЦП) .

На основании рассмотренных материалов Счётная палата составляет программу проверок для подготовки итогового заключения.

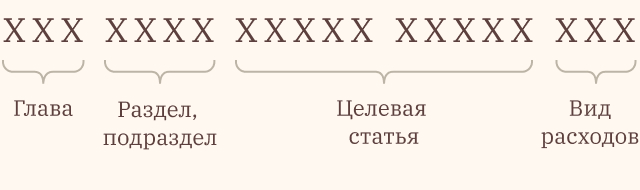

Главные администраторы бюджетных средств (ГАБС) формируют и передают в Минфин обоснования бюджетных ассигнований и распределение расходов по кодам бюджетной классификации (КБК), в которой расходы группируются при помощи унифицированного 20-значного кода.

Вместе с этим ГАБС формируют предложения по дополнительным ассигнованиям и направляют в Минфин вопросы по тем расчётам, с которыми не согласны. Они также направляют на согласование в Минэк часть расходов, касающихся ФЦП и ФАИП.

Получив от главных администраторов бюджетных средств (ГАБС) информацию, Минэк формирует предложения, как можно распределить дополнительные ассигнования, касающиеся госпрограмм, ФАИП и ФЦП, и направляет их в Минфин.

Все оставшиеся несогласованные вопросы по распределению дополнительных средств будут рассмотрены позднее Бюджетной комиссией.

Утверждает программу проверок и приступает к анализу документов от ГАБС: проверяет обоснованность рассчитанных доходов, расходов и источников финансирования дефицита.

После чего Минэк приступает к другой важной задаче — уточнению проекта прогноза СЭР, подготовленного ранее. Как и прежде, согласовать его должна Бюджетная комиссия.

Кроме того, Минфин направляет на финальное согласование Бюджетной комиссии комплект документов , необходимый для внесения законопроекта о бюджете в Государственную думу.

Даёт свою оценку указанным документам исходя из результатов проверок, формирует предложения по их уточнению и представляет на заседании Бюджетной комиссии.

Бюджетная комиссия рассматривает и согласовывает все полученные материалы и передаёт в Минэк и Минфин.

Минэк и Минфин передают главным администраторам бюджетных средств (ГАБС) решение Бюджетной комиссии, чтобы они внесли итоговые правки в проект бюджета перед его рассмотрением в правительстве и отправкой в Госдуму.

Проверяет ГАБС, Минфин и Минэк и формирует акты с результатами проверок.

Минфин получает уточнения от главных администраторов бюджетных средств (ГАБС) и согласованный прогноз СЭР от Минэка.

На основе этого министерство формирует законопроект о бюджете и направляет его в правительство вместе с необходимым комплектом документов.

Получает от правительства первую редакцию законопроекта о бюджете и начинает подготовку заключения на основе проведённых ранее проверок. В заключении оценивается обоснованность доходных и расходных статей будущего закона, а также отслеживается, соответствует ли проект законодательству и отвечает ли задачам социально-экономической политики. По итогам Счётная палата формирует предложения по уточнению документа.

Правительство одобряет и вносит законопроект о бюджете в Госдуму.

Источник