- Карта МТС кэшбэк без кредитного лимита что это такое и как пользоваться

- Что это такое карта МТС кэшбэк

- Достоинства и недостатки карты без кредитного лимита

- Преимущества:

- Недостатки такой карты:

- Каким образом пользоваться МТС кэшбэк

- Способ получить карту МТС без кредитного лимита

- Вам одобрена карта МТС кэшбэк без кредитного лимита: что это такое, условия, отзывы

- Что это за карта, почему некоторым одобряют, а другим отказывают в кредитном лимите

- Платно или бесплатно?

- Нулевой кредитный лимит от МТС Банка: что это такое, как подключить и отключить на банковской карте?

- Что это такое?

- Как подключить и отключить данную услугу?

- Появились кредитки с нулевым лимитом: в чем фишка?

- Обещать лимит не значит дать

- В чем резон для банка?

Карта МТС кэшбэк без кредитного лимита что это такое и как пользоваться

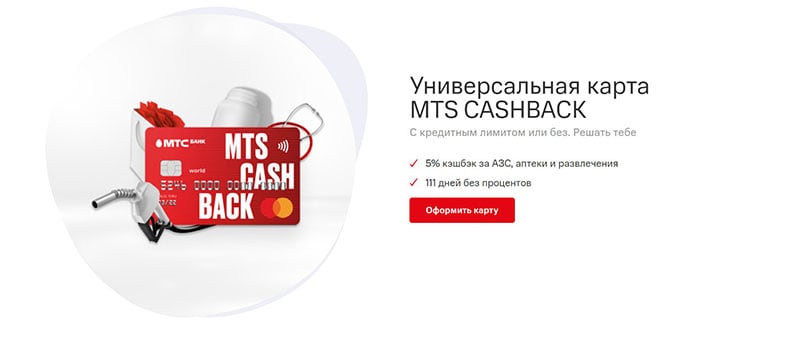

Карта МТС кэшбэк без наличия кредитного лимита действует в MTS банке уже больше года, и продолжает радовать своих пользователей выгодными и удобными условиями. Но что это такое и каким образом пользоваться картой? Хорошая ставка бэк 5%, которая возвращается с большого количества оплат, кредитный лимит до 500 000 рублей или вовсе без лимита, и многие другие достоинства, сделали эту карту такой популярной. В этой статье рассмотрим все особенности этой карты, которые могут быть интересны пользователям.

Что это такое карта МТС кэшбэк

Для того, чтобы представить себе эту карту, познакомимся с её условиями, обратившись к сухим цифрам:

| Параметры: | Особенности карты: |

|---|---|

| Кредитная ставка. | От 11,9% . |

| Первый взнос за выпуск карты. | 299 рублей . |

| Абонентская плата. | Бесплатно . |

| Лимит кредита. | До 500 000 рублей или без лимита (устанавливается банком). |

| Минимальный платёж за кредит. | 5%, но не менее 100 рублей . |

| Комиссия за снятие наличных. | Собственные — 0% . Кредитные — 3,9% + 300 рублей . |

| Льготный период. | 111 дней . |

| Начисления на остаток. | Менее 299 999 рублей — 4% в год . Более 300 000 рублей — 2% в год . |

Кэшбэк приходит на карту в размере 5% после совершения покупки на АЗС, в супермаркетах и кино. С остальных покупок возврат составляет 1%. Также на сайтах партнёров можно найти более выгодные предложение и сделать покупку с кэшбэком до 25%.

Достоинства и недостатки карты без кредитного лимита

Чтобы лучше понять, кому подойдет такая карта МТС без кредитного лимита, следует подробно разобрать её плюсы и минусы.

Преимущества:

- 5% кэшбэк является относительно высокой ставкой.

- Продолжительный льготный период.

- Нет абонентской платы.

- Максимальный кэшбэк — 10 000 рублей.

- Бонусные баллы хранятся вечно.

- Для получения карты достаточно иметь только паспорт гражданина РФ.

Недостатки такой карты:

- Кэшбэк расходуется только на продукцию МТС.

- На только что полученной карте будут по умолчанию подключены платные услуги.

- Из-за невыгодной конвертации валют, за границей карту применять не рентабельно.

- Если не пользоваться картой полгода, то МТС банк может её закрыть.

Так как за кэшбэк разрешается приобрести только продукцию МТС, ей можно будет выгодно пользоваться лишь активным абонентам. Тем же, кто нечасто посещает фирменные магазины этой компании и редко пополняет свой счёт, карта МТС кэшбэк будет невыгодна.

Такая система без кредитного лимита обладает хорошими отзывами клиентов, так как её достоинства значительно превышают недостатки.

Каким образом пользоваться МТС кэшбэк

Одно из достоинств Карты МТС кэшбэк — это длительный льготный период в течение 111 дней . Он состоит из нескольких расчетных и платежных периодов.

В течение расчетного периода можно совершать покупки. Он длится месяц. Пока идёт платёжный период, нужно внести минимум 5% (и не меньше 100 рублей) от покупок совершенных в расчётный период. Платежный период начинается с 1-го числа и заканчивается 20-го числа.

Для упрощения понимания разберем на наглядном примере. Допустим 1 января начался расчетный период, который закончится 31 января.

За этот период в магазинах МТС были приобретены за кредитные средства:

- Смартфон — 30 000 рублей;

- Умные часы — 15 000 рублей;

- Наушники — 5 000 рублей;

- Итого — 50 000 рублей.

Теперь начиная с 1 до 20 февраля необходимо вернуть в счёт погашения кредита не менее 5% от покупок, которые были совершены с 1 по 31 января, то есть не меньшее 2 500 рублей.

При этом, если с 1 февраля были совершены еще покупки, то их следует учитывать в следующей расчетном периоде — с 1 по 20 марта.

Пользователям МТС карты кэшбэк без кредитного лимита следует помнить о том, что при просрочке платежа, банк наложит штраф в размере 500 рублей, и 0,1% пени за каждый день просрочки.

Платежные и расчетные периоды чередуются в течение льготных 111 дней, после чего начинаются начисляться проценты.

Способ получить карту МТС без кредитного лимита

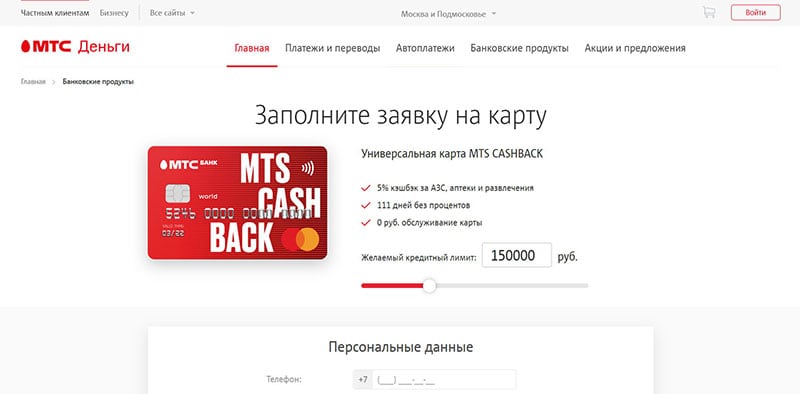

Чтобы оформить заявку, абонент должен иметь паспорт гражданина Российской Федерации и быть в возрасте от 20 до 70 лет. Сделать оформление можно на официальном сайте онлайн, а получить её в салонах МТС.

Перейдите на страницу Карты МТС кэшбэк и нажмите на кнопку “ Оформить карту ” — вы окажетесь на первой странице заявки. Здесь познакомьтесь с краткими условиями и выберите желаемый кредитный лимит.

С помощью бегунка выберите кредитный лимит карты

С помощью бегунка выберите кредитный лимит карты

После отправки заявки кредитный лимит ли его отсутствие будет установлен банком.

Лимит зависит от абонента и на него могут влиять следующие факторы:

- Активность пополнения баланса в прошлом.

- Наличие других продуктов МТС в распоряжении абонента.

- Своевременное выполнение других обязательств.

- Вероятность получения Карты МТС кэшбэк без кредитного лимита увеличивается при предоставлении не только паспорта, но и других документов.

- И другие свойства.

Кредитный лимит может изменяться — увеличиваться и уменьшаться во время пользования картой.

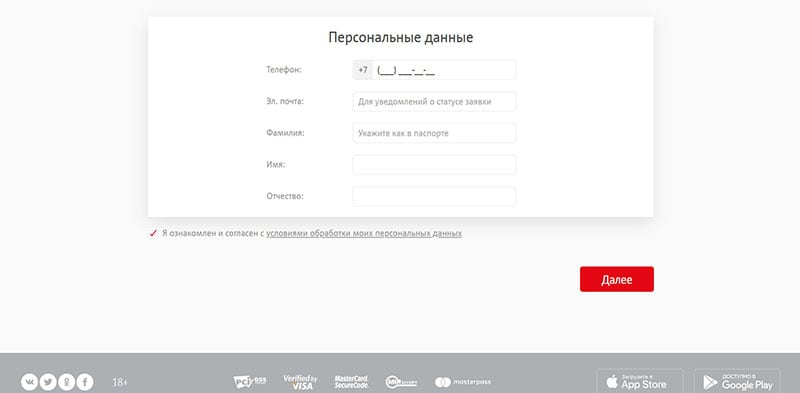

После выбора лимита ниже заполните простую форму, в которой укажите телефон, электронную почту, фамилию, имя и отчество, как по паспорту. Убедитесь, что галочка на согласии с обработкой персональных данных установлена, и нажмите кнопку “ Далее ”.

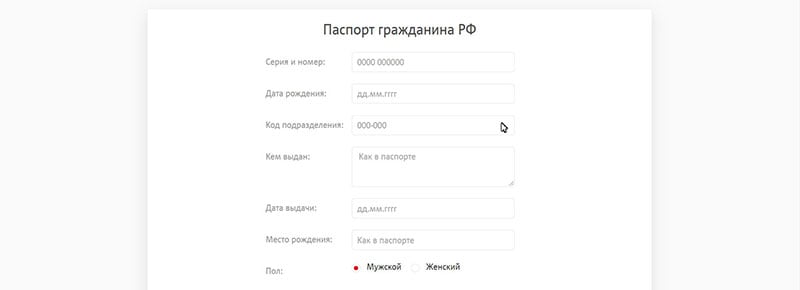

Откроется вторая часть заявки, где внимательно и правильно заполните свои паспортные данные.

Ниже укажите действительный адрес постоянной прописки.

Затем заполните поле о постоянном доходе и придумайте ключевое слово для того, чтобы в будущем с его помощью получать информацию о своём счёте в Call-центре.

После заполнения формы, проверьте правильность всех данных и нажмите на кнопку “ Отправить анкету ”. В течение нескольких рабочих дней вы сможете забрать свою карту в одном из салонов связи и начать использовать её.

Теперь вы знаете, что это за карта МТС кэшбэк, которая оформляется без кредитного лимита, а также каким образом ей пользоваться.

Источник

Вам одобрена карта МТС кэшбэк без кредитного лимита: что это такое, условия, отзывы

11.06.2020 7,778 Просмотры

Данная статья порадует тех пользователей, которые пользуются услугами оператора мобильной связи МТС. Компания шагает в ногу с цифровым прогрессом, поэтому начал работать МТС Банк. Данный банк показал одно из своих лучших детищ, а именно кредитную карту МТС кэшбэк. Многие пользователи, которые начали подавать заявки на её оформление и дальнейшее приобретение, получили неоднозначные ответы. При этом получение карты произошло на различных условиях. Обо всём этом мы и поговорим в данной статье.

Что это за карта, почему некоторым одобряют, а другим отказывают в кредитном лимите

Данная карта может использоваться как идеальное решение для повседневных трат, покупок в интернете и так далее. Чтобы получить эту карту, достаточно оставить соответствующую заявку на официальном сайте банка. Через определённое время (согласно отзывам, это 5-10 минут) клиенту звонит сотрудник из отделения, чтобы уточнить некоторые данные, а также корректность подачи заявки. Потом он уведомляет вас, что через некоторое время придёт СМС-подтверждение с решением.

Здесь могут отказать, а также одобрить карту кэшбэк. Как правило, многим пользователям приходит отказ в СМС. Объяснение следующее: «Вам не одобрен лимит согласно политике банка, но пользуйтесь картой МТС кэшбэк и без него, так как вы сможете получать до 25% кэшбэка на различные типы покупок. Согласно отзывам здесь https://www.banki.ru/services/responses/bank/response/10298919/ — это полная правда.

Платно или бесплатно?

Был обнаружен ещё один подводный камень во всей этой истории. Пользователи пишут в своих отзывах, чтобы получить эту карточку нужно заплатить сумму в 290 рублей. Так что если вы захотите пользоваться ей — будьте готовы заплатить за получение.

Ещё стоит отметить, что многие пользователи подают заявки, не обращая своё внимание на тарифы и условия (политику) банка. Об этом заверяет МТС Банк, который неоднократно замечал, насколько удивлёнными приходят клиенты. Они не знают, что за выпуск карты нужно платить, и прочие нюансы. Поэтому для всех пользователей существует совет — всегда читайте условия оформления на официальном сайте компании.

Источник

Нулевой кредитный лимит от МТС Банка: что это такое, как подключить и отключить на банковской карте?

14.01.2021 21 Просмотры

Люди заводят кредитные карты для того, чтобы иметь возможность пользоваться деньгами, даже тогда, когда нет собственных средств. Это очень выручает, если нужно совершить относительно крупную покупку, но до зарплаты еще пару дней или неделя, а деньги требуются здесь и сейчас. В этом случае один взмах кредиткой и покупка в кармане у клиента. По каждой линии банки открывают определенный лимит. Однако, случаются неожиданности. И не всегда приятные. Например, предоставление карты с нулевым кредитным лимитом.

Что это такое?

О том, что был получен пластик с нулем на счету, первыми заговорили клиенты МТС-банка. Люди специально заказывали карточку с открытой кредитной линией, заполняли анкеты, созванивались с менеджерами, потом приходили в офис продаж, где заполняли договор, получали на руки банковский продукт и с удивлением узнавали, что туда можно лишь класть свои собственные средства. Лимит же возможно откроется позже. А может, и не откроется никогда. Тут как банк посчитает нужным.

Как подключить и отключить данную услугу?

Сразу следует сказать, что размер лимита в большую сторону меняется только на усмотрение банка. Пока программа не даст добро на выдачу заемных средств, ничего нельзя будет изменить. Поэтому останется лишь ждать.

Чтобы сделать это, потребуется выполнить следующие действия:

- Самое простое – это позвонить в МТС-банк и сообщить о своем желании. После проверки данных оператор сможет выполнить просьбу клиента.

- Можно сделать это без помощи третьих лиц. Для этого потребуется зайти в личный кабинет в Интернет-банке, проверить, что на счете нет долгов (желательно даже, чтобы некоторая сумма на счете была сверх установленного лимита) и закрыть кредит.

В крайнем случае, всегда можно закрыть данный продукт вообще, отказавшись от всех услуг, предоставляемых МТС-банком. Для этого нужно будет лично посетить точку продаж МТС.

Источник

Появились кредитки с нулевым лимитом: в чем фишка?

В «Народном рейтинге» Банки.ру участились жалобы на выдачу кредиток с нулевым лимитом. Почему клиент приходит за кредитной картой, а де-факто получает дебетовую? И что потом делать с этим «куском пластика»?

«Взяла карту халва в целях рассрочки на 40 т.р., по факту получила 10 копеек», — пожаловалась пользователь под ником A.Oparina в «Народном рейтинге» (орфография и пунктуация здесь и далее сохранены. — Прим. ред.). Клиентка Совкомбанка рассказала, что подала заявку на «Халву», и предварительно кредитный лимит банк ей одобрил, о чем прислал соответствующее СМС. Но, получив от курьера пластик и отправившись с ним в магазин за покупками, A.Oparina с удивлением обнаружила, что лимит по карте — 0,1 рубля.

В банке объяснили, что в предоставлении кредитного лимита клиентке временно отказано, но она может совершать операции по карте за счет собственных средств. «В дальнейшем возможно увеличение кредитного лимита по инициативе банка», — говорилось в ответе кредитной организации.

На похожие случаи за последний месяц в «Народном рейтинге» жаловались также клиенты ОТП Банка и МТС Банка. Первому, по его словам, по телефону обещали прислать карту с лимитом около 270 тыс. рублей, а прислали с лимитом 1 рубль. Второй рассчитывал на 25 тыс., а получил пластик с нулевым лимитом, за выпуск которого заплатил 299 рублей.

Обещать лимит не значит дать

Обычно порог кредитного лимита, который может установить банк, составляет не менее 5 тыс. рублей. Однако клиенты некоторых банков вполне могут получить и «пустую» кредитку. «Очень часто в условиях и тарифах предоставления кредитных карт не указывается минимальная сумма кредитного лимита, то есть вполне допустимо, что лимит может быть и нулевым», — говорит эксперт по банковским картам Банки.ру Ольга Станчак.

Нулевой лимит вполне допустим по карте «Халва» Совкомбанка. Процедура следующая: клиент на сайте заполняет анкету, ему приходит СМС о предварительном одобрении лимита, но окончательный лимит начисляется только после проверки. «В противном случае на руках у клиента остается дебетовая карта, лимит — 0,1 рубля», — сказали в пресс-службе банка.

Порядок изменения лимита, в том числе его снижения, должен быть прописан в условиях договора. Обычно на такие меры банки идут, если клиент допустил просрочку, заметно ухудшил свою кредитную историю, долго не совершал операций по карте или не стал перевыпускать пластик по окончании срока его действия.

В чем резон для банка?

Плата за обслуживание обычно не зависит от размера лимита. Однако при нулевом лимите банк может сделать исключение. Например, ОТП Банк в большинстве случаев, когда лимит по карте «обнулился», комиссию брать не станет. С Совкомбанком ситуация та же — платные услуги, которые доступны для «Халвы» с лимитом, для такой же карты без лимита полностью отключены.

«Если заемщик не прошел проверку банка на предоставление карты с запрашиваемым кредитным лимитом, банку будет выгодно выпустить дебетовую карту или карту с минимальной суммой лимита, чтобы не потерять нового клиента — ведь он может использовать на ней собственные средства, в последующем даже перевести на нее заработную плату или пенсию», — объясняет Ольга Станчак.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Источник