- Бухгалтерский баланс

- Зачем нужен бухгалтерский баланс

- Из чего состоит бухгалтерский баланс организации

- Виды бухгалтерского баланса

- Бухгалтерский баланс: активы, пассивы, структура и виды

- Что такое бухгалтерский баланс

- Структура бухгалтерского баланса

- Форма бухгалтерского баланса (бланк)

- Как заполнять бух баланс по форме 1

- Сроки сдачи баланса

- Способы представления

- Бухгалтерский баланс

- Что такое бухгалтерский баланс

- Когда сдаётся бухгалтерский баланс

- Структура и разделы бухгалтерского баланса

- Форма бухгалтерского баланса

- Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

- Ответы на популярные вопросы

Бухгалтерский баланс

Таблица со сводом информации о стоимости имущества и обязательствах организации

Баланс обязаны раз в год сдавать в налоговую все компании, малые предприятия могут делать это по упрощенным формам. Сроки сдачи годового баланса за 2021 год — с 1 января по 31 марта 2022 года.

Зачем нужен бухгалтерский баланс

Бухгалтерский баланс показывает финансовое положение бизнеса. Акционерам баланс предоставляют как показатель проделанной работы. С помощью баланса банк может принять решение о платежеспособности компании и выдаче кредита, а контрагенты — стоит ли сотрудничать с компанией.

Из чего состоит бухгалтерский баланс организации

Бухгалтерский баланс предприятия обычно состоит из двух равных частей: активов и пассивов. Активы — имущество организации в денежном выражении, пассивы — объяснение, из каких источников это имущество получено.

Главное в бухгалтерском балансе — сумма активов должна быть равна сумме пассивов.

Виды бухгалтерского баланса

В теории бухгалтерский баланс можно разделить на несколько видов.

По времени составления:

- вступительный, составляется после регистрации предприятия;

- текущий — за определенный период, например квартал или год, а в некоторых компаниях — каждый месяц;

- санируемый — в преддверии банкротства;

- ликвидационный — описывает имущественное состояние компании, когда она прекращает деятельность как юридическое лицо.

По форме предоставления информации:

- статический, в котором отражены показатели, действительные на определенный момент времени;

- динамический, в котором отражены показатели в движении.

По объему информации:

- единичный — в нем отражены показатели одной компании;

- консолидированный — в нем отражены показатели нескольких компаний.

Для внутренних целей организация вправе сама выбирать периодичность, способ и вид составления баланса.

Источник

Бухгалтерский баланс: активы, пассивы, структура и виды

Баланс предприятия можно без преувеличения назвать основным бухгалтерским отчетом. Он состоит из активов и пассивов, которые показывают, в каком состоянии находятся финансовые дела организации. Наша статья поможет начинающим бухгалтерам разобраться в структуре, составляющих частях и разделах баланса.

Что такое бухгалтерский баланс

Бух. баланс — это отчет, в котором указаны финансовые показатели компании, а именно остатки на бухгалтерских счетах по состоянию на какую-либо дату.

Чаще всего организации составляют следующие виды баланса:

- вступительный (на момент начала деятельности);

- текущий (на определенную дату, как правило, на конец года);

- ликвидационный (на момент ликвидации компании);

- разделительный (при реорганизации в форме разделения или выделения);

- объединительный (при реорганизации в форме присоединения или слияния; этот баланс является вступительным на момент начала деятельности вновь созданного юрлица).

Баланс наглядно показывает финансовое состояние компании. Если сравнить его с аналогичным отчетом, составленным, например, год назад, можно отследить динамику развития организации.

Проверить финансовое состояние своей организации и ее контрагентов

Структура бухгалтерского баланса

В большинстве случаев бухгалтерский баланс предприятия представляет собой таблицу, разделенную на две части: актив и пассив.

Актив баланса — это сведения об имуществе и обязательствах, которые компания использует в своей хозяйственной деятельности. Они могут принести выгоду в будущем. Активы состоят из двух разделов:

- Внеоборотные активы. Сюда относится имущество, которое используется в течение долгого времени. В частности, основные средства, НМА и прочее.

- Оборотные активы: запасы, дебиторская задолженность, НДС и другое.

Пассив баланса — это источники средств, составляющих актив. В пассиве три раздела:

- Капитал и резервы. К ним относят собственные средства юрлица: уставный капитал, добавочный капитал и другие.

- Долгосрочные обязательства. Они показывают кредиторскую задолженность компании, существующую долгое время: банковские займы, полученные на год и более; отложенные налоговые обязательства и так далее.

- Краткосрочные обязательства. С их помощью можно понять величину и структуру кредиторской задолженности, которая носит непостоянный характер и активно меняется. В числе прочего это доходы будущих периодов и банковские займы, полученные на срок до года.

ВАЖНО. Итоговая сумма актива всегда равна итоговой сумме пассива. Причина в том, что каждая операция отражается в бухучете методом двойной записи с использованием двух счетов: первого по дебету, второго по кредиту. Отсутствие равенства между активом и пассивом говорит об ошибке.

Форма бухгалтерского баланса (бланк)

Прежде бланк баланса носил официальное название «Форма № 1». Но в 2011 году Минфин внес изменения, и теперь он называется просто «Бухгалтерский баланс». Тем не менее, прежнее наименование до сих пор бытует среди специалистов.

Действующая форма баланса утверждена приказом Минфина России от 02.07.10 № 66н. Существует вариант, который в общем случае используется всеми компаниями (приведен в приложении № 1 к данному приказу). Каждая строка обозначена специальным кодом. Например, нематериальные активы — 1110, запасы — 1210, краткосрочные заемные обязательства — 1510 и т.д.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Для организаций, которые вправе применять упрощенные способы ведения учета и сдавать упрощенную отчетность, разработана отдельная форма баланса. Она приведена в приложении № 5 к приказу № 66н.

Как заполнять бух баланс по форме 1

В каждой строке баланса нужно указывать остаток по соответствующему счету, либо сумму остатков по нескольким счетам. К примеру, по строке «Налог на добавленную стоимость по приобретенным ценностям» проставляется сальдо по счету 19 с аналогичным наименованием. По строке «Денежные средства и денежные эквиваленты» — сумма сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и некоторым другим.

Есть несколько основных правил, которых надо придерживаться при заполнении баланса:

- дебетовые и кредитовые остатки по счетам показывать развернуто (не «схлопывать»);

- основные средства и нематериальные активы отражать по остаточной стоимости (то есть по первоначальной стоимости за минусом амортизации);

- товары для перепродажи показывать по закупочной стоимости (без торговой наценки), даже если их учет ведется по продажной цене;

- данные об имуществе и обязательствах в годовом балансе подтверждать результатами инвентаризации.

СПРАВКА. Начиная с отчетности за 2019 год, данные по статьям бухгалтерского баланса заполняются строго в тысячах рублей (ранее можно было как в тысячах, так и в миллионах). Данные поправки в приказ № 66н внесены приказом Минфина от 19.04.19 № 61н.

Сроки сдачи баланса

Юрлица обязаны представлять годовой баланс в налоговую инспекцию. Сделать это необходимо не позднее трех месяцев после окончания отчетного года. Так сказано в части 2 статьи 18 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» и в подпункте 5 пункта 1 статьи 23 НК РФ.

Если говорить об отчетности за 2020 год, то ее надо сдать не позднее 31 марта 2021 года.

ВНИМАНИЕ. Раньше баланс нужно было представлять еще и в органы статистики. Но сейчас эта обязанность упразднена. Баланс и прочую бухгалтерскую отчетность в 2021 году надо сдавать только в ИФНС.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления

В прежние годы у организаций был выбор, каким способом представлять баланс в ИФНС: в бумажном виде или через интернет.

Но с отчетности за 2019 год такого выбора нет. Отныне у компаний есть только один вариант — сдать баланс по интернету (по телекоммуникационным каналам связи через оператора электронного документооборота).

В 2021 году исключение не сделано даже для субъектов малого предпринимательства. Отчитаться за 2020 год они вправе только одним способом — по интернету (см. «Льгота для малого бизнеса больше не действует: баланс за 2020 год придется сдать на общих основаниях»). Такие изменения внесены в Закон о бухучете Федеральным законом от 28.11.18 № 444-ФЗ.

Получив отчетность, инспекторы анализируют ее. Они изучают активы и пассивы, и сопоставляют их с информацией, отраженной в налоговых декларациях. Структура бух баланса позволяет сотрудникам ИФНС составить общее представление о состоянии дел компании.

Источник

Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

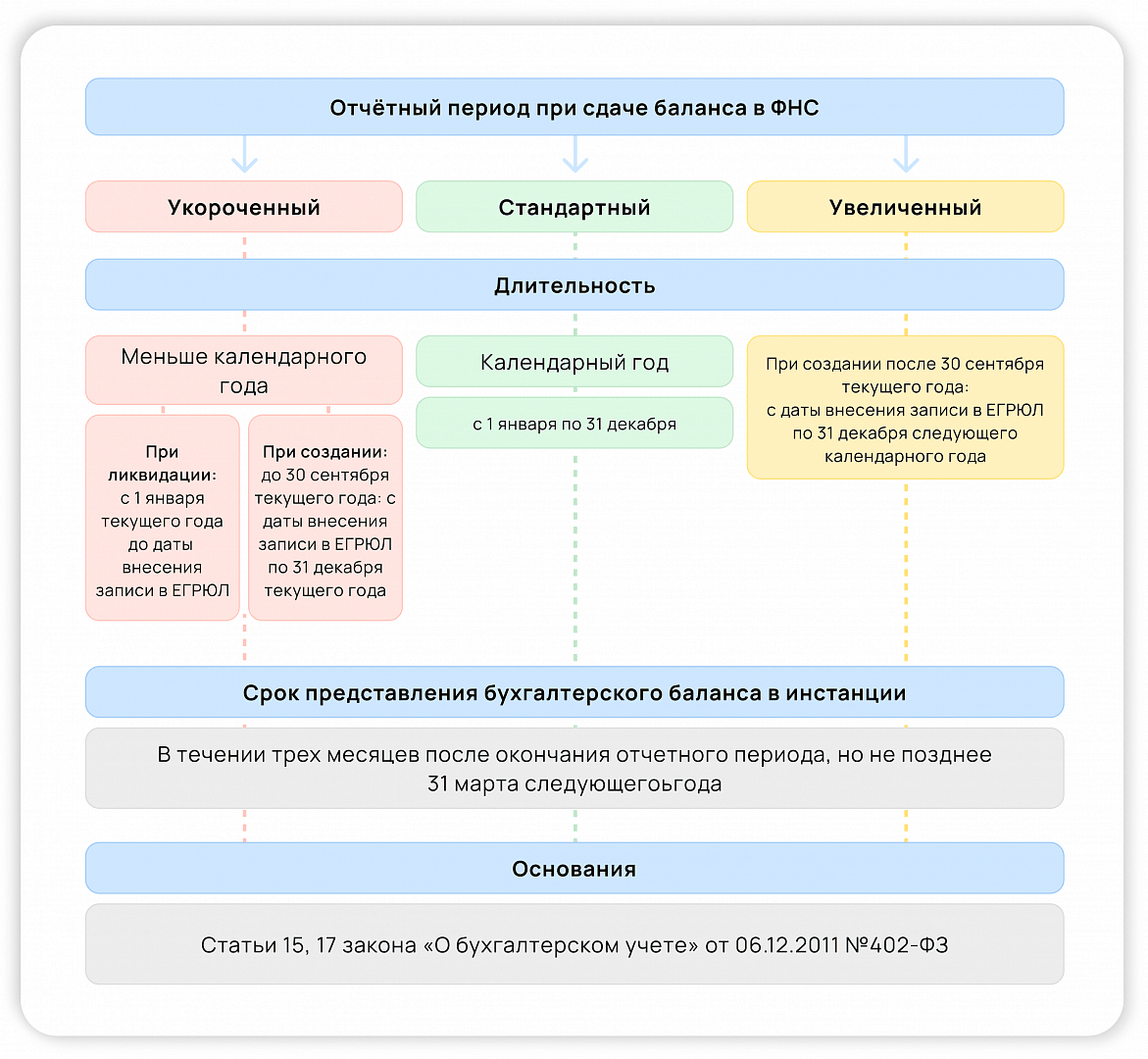

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

Источник