- Подводные камни карты 100 дней без процентов

- Преимущества карты со слов банка

- Льготный период в 100 дней

- Выдается без справок

- Кредитный лимит — до 500000 рублей!

- Ставка — от 11,99%

- Быстрое рассмотрение и получение

- Снятие без комиссии

- Обслуживание стоит 590 рублей

- Подводные камни кредитной карты Альфа банк “100 дней без процентов”

- Обзор карты 100 дней без процентов от Альфа Банка

- Разбор Банки.ру. «100 дней без процентов»: отзывы и подводные камни

- А у вас точно 100 дней без процентов?

- А. Начало

- Б. Цикл

- В. Кеш, квазикеш и магазины

- Сам страхуй

- Кому подходит:

Подводные камни карты 100 дней без процентов

Кредитная карта Альфа-Банка 100 дней без процентов — одна из самых востребованных кредиток рынка. Банк оснастил ее выгодными и удобными опциями, допускает пользование заемными средствами бесплатно. Понятно, что у многих возникает вопрос — а в чем подвох, какие подводные камни стоит ждать от карточки.

Рассмотрим подводные камни карты “100 дней без процентов” Альфа-Банка. Сравним рекламные и реальные условия, проанализируем продукт от и до, чтобы вы могли понять, действительно ли он будет выгодным для вас. Все подробности — на Бробанк.ру.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Преимущества карты со слов банка

Для начала рассмотрим преимущества кредитки “100 дней без процентов”, о которых громко заявляет Альфа-Банк. А уже потом будем рассматривать эти плюсы под лупой и искать, в чем же подвох. А может и нет никаких подводных камней…

Как презентует свою кредитную карту Альфа-Банк:

- предоставляется льготный период по уплате процентов, который может достигать 100 дней. Он возобновляемый, поэтому заемными деньгами можно постоянно пользоваться бесплатно;

- выдается без справок, достаточно предоставить только паспорт;

- срочная выдача, карту могут привезти в день обращения. Курьерская доставка организовывается бесплатно;

- ответ по онлайн-заявке поступает за 2 минуты, то есть дается в автоматическом режиме без звонков;

- высокий кредитный лимит, который может достигать 500000 рублей;

- обслуживание — 590 рублей за год;

- можно снимать наличные без комиссии;

- низкая процентная ставка — от 11,99%.

Это все со слов банка. А в рекламных описаниях обычно подводные камни не указывают. Поэтому рассмотрим подробно каждый из этих пунктов, чтобы разобраться, в чем подвох карты Альфа-Банка 100 дней без процентов.

Льготный период в 100 дней

Это ключевое преимущество продукта. Альфа стал одним из первых банков, который выпустил кредитку с льготным периодом, который достигает 100 дней. До этого банки предлагали 50-60 дней, Альфа переплюнул их всех. И поэтому его карточка быстро стала самой популярной на рынке.

Льготный период или грейс — срок, в течение которого заемщик может пользоваться средствами кредитной карты без процентов. Но важно не совершать просрочек и закрыть долг полностью до окончания этого срока.

На деле никаких подвохов тут нет. Более того, Альфа-Банк действительно предлагает один из самых честных льготных периодов без заморочек и звездочек. И самое главное — его грейс распространяется на все операции. Даже на снятие наличных, переводы и оплату ЖКХ — это прописано в условиях пользования картой.

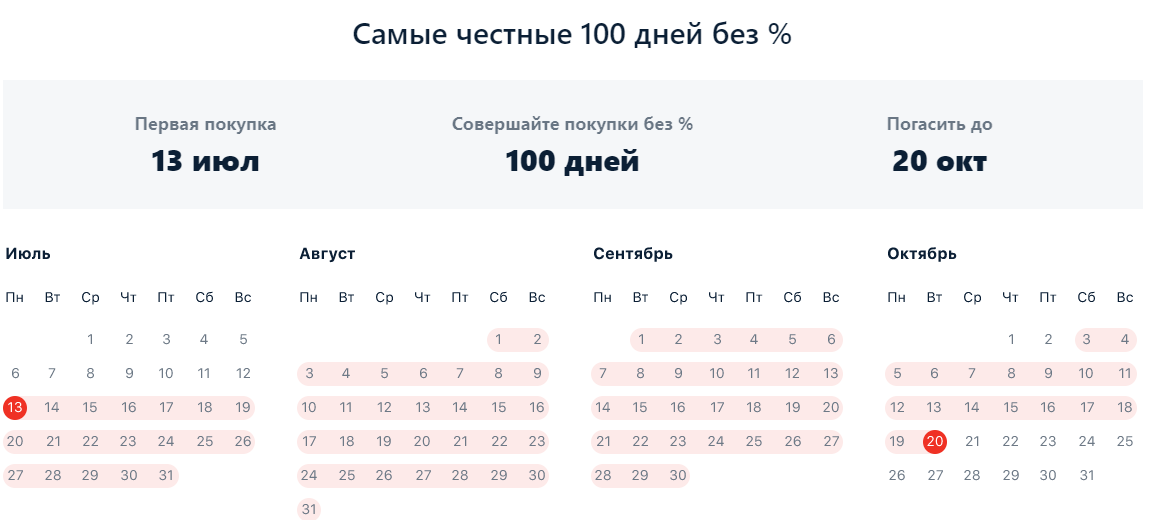

Отсчет льготного периода начинается на следующий день после первой совершенной покупки. Например, вы получили карточку 20 июня и не пользовались ею. 13 июля вы совершили первую расходную операцию (любую), на следующий день начинается отсчет льготного периода:

К 20 октября вам нужно погасить долг полностью, тогда Альфа не начислит проценты за все эти 100 дней. Если не закрыть долг, все проценты начисляются. Если заемщик не вносит в течение грейса ежемесячные платежи, льгота отменяется.

Делаем выводы:

- По карте Альфа-Банка 100 дней без процентов устанавливается четный грейс периодом до 100 дней.

- Грейс стартует с момента первой расходной операции по карте. Просто прибавляйте к этой дате 100 дней.

- Важно совершать ежемесячные платежи хотя бы в минимальном размере. При просрочке грейс отменяется.

- После окончания срока грейса и полной оплаты баланс карты становится положительным. Со дня первой расходной операции начинает действовать следующий льготный период, который также равен 100 дням.

- Под грейс попадают все операции, включая платежи и переводы.

Подавляющее большинство банков выпускают кредитки с грейсом, который распространяется только на покупки. Альфа же применяет его ко всем операциям, даже к обналичиванию.

Выдается без справок

В рекламном описании банк сразу указывает, что карточка “100 дней без процентов” выдается по одному паспорту. И вот тут все же есть небольшой подводный камень:

Дело в том, что если оформлять пластик только по паспорту, то банк установит лимит не более 100000 рублей. А если говорить объективно, то хорошо, если это будет хотя бы 50000. Кроме того, ставка устанавливается на усмотрение банка, а так как справок нет, она будет максимальной — это стандартная тенденция на кредитном рынке.

Пакеты документов и условия:

- при наличии только паспорта предельный лимит по карте 100 дней без процентов — 100000 рублей;

- если приложить к паспорту второстепенный документ, Альфа рассмотрит выдачу до 200000 рублей. Вторым может стать СНИЛС, карта другого банка или водительское удостоверение;

- если заемщик предоставит 2-НДФЛ или справку по форме банка, тогда лимит может достигнуть максимальной суммы по тарифу. А это 500000, 700000 или 1000000.

Послабления относительно пакета документов касаются только зарплатных клиентов Альфа-Банка. От них банк справки не требует. Точнее, не указывает их как обязательный атрибут оформления.

Кредитный лимит — до 500000 рублей!

Многие потенциальные держатели карты Альфа-Банка “100 дней без процентов” видят эту сумму и уже потирают руки, думая, как распорядятся этим лимитом. И вот тут кроется подводный камень — это просто предельный лимит по программе.

Во-первых, без справок банк выдает предельно 100000. Для получения возможности установки лимита в 500000 нужны справки.

Во-вторых, сходу Альфа никогда максимальный лимит не одобрит. Если не принесете справки, даст 30000-50000. Если принесете — 100000-20000 рублей.

Сначала банк дает небольшую сумму, чтобы “прощупать” заемщика. Если тот благополучно пользуется кредиткой, тогда периодически Альфа повышает кредитную линию вплоть до 100000, 200000 или 500000 — в зависимости от пакета документов, предоставленного при оформлении.

Кроме того, вы можете получить карту с лимитом даже не до 500000, а до 1000000 рублей. “100 дней без процентов” может быть выпущена в премиальном варианте. Ее обслуживание будет стоить 5490 рублей в год против 590 руб/год в случае получения стандартного варианта. Есть еще карта Голд с лимитом до 700000.

Ставка — от 11,99%

Если рассматривать, в чем подвох “100 дней без процентов” Альфа-Банка, то после прочтения отзывов и тарифов становится понятным, что речь пойдет о процентной ставке. Банк указывает в описании “от 11,99%”. Заемщик видит эту цифру и принимает ее за точную, а по итогу одобрения сильно удивляется.

А что в итоге:

- Ставка в 11,99% — минимальная ставка по продукту. Реальную ставку Альфа устанавливает на свое усмотрение по итогу рассмотрения.

- Ставка за операции по снятию наличных и переводы — от 23,89%.

- При оформлении без справок процент точно не будет близким к минимальному.

Точную процентную ставку по продукту вы узнаете только по итогу одобрения.

Быстрое рассмотрение и получение

Альфа-Банк обещает выдать кредитную карту 100 дней без процентов уже сегодня. Например, на момент создания этого материала указан таймер выдачи — 3 часа 13 минут. Если я сейчас подам заявку, курьер должен приехать ко мне в течение трех часов.

Само же рассмотрение онлайн-заявки Альфа обещает выполнить за 2 минуты:

Проверим. Итак, анкета действительно заполняется быстро. Когда речь заходит о доставке карточки, Альфа-Банк дает следующую информацию:

То есть если подавать заявку до обеда и заказывать неименную карту, она действительно будет доставлена сегодня. Но не за 3 часа, как было указано перед оформлением, а в течение дня. Если заказывать именной продукт, его доставят за 1-3 дня.

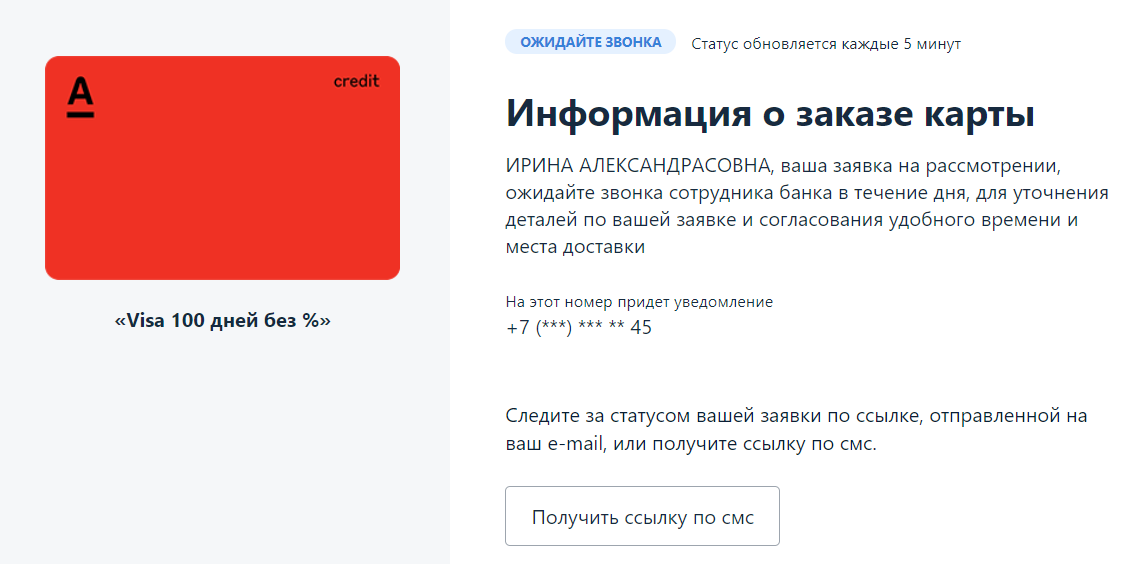

После отправки заявки на рассмотрение начинается отсчет 2 минут, по истечении которых вроде как должно появиться решение. Но через 2 минуты статус меняется на “Ожидайте звонка”.

То есть о моментальном принятии решения речи нет. Предварительно должен позвонить сотрудник Альфа-Банка, чтобы провести собеседование. А позвонит он только в офисные часы в порядке очереди.

В течение двух часов после подачи заявки звонок от сотрудника банка так и не поступил. Запрос подавался в 9-00 по МСК. Так что, ни о каком предельно срочном получении карты все же речи нет. А обещали одобрить и доставить за 3 часа. Тут, видимо, как повезет.

Снятие без комиссии

Действительно, Альфа-Банк — один из немногих российских банков, который допускает снятие наличных без комиссии. Но есть ограничение по сумме — это 50000 рублей суммарно за месяц. Но если превысить этот лимит, банк возьмет комиссию в 5,9% от суммы, но минимум 500 рублей.

Операции переводов приравниваются к обналичиванию. Кроме того, на такие транзакции согласно тарифу назначается повышенный процент. Но это стандартные условия всех банков, поэтому подводным камнем карты “100 дней без процентов” Альфа-Банка параметры обналичивания не назвать.

Обслуживание стоит 590 рублей

Если изучить отзывы о карте Альфа-Банка “100 дней без процентов”, то отслеживается явный подводный камень — эти 590 рублей банк берет, начиная со второго года пользования продуктом. Первый год стоит 1490 рублей, и деньги снимают с кредитного счета сразу после активации пластика. Фактически счет сразу загоняется в минус, начинается начисление процентов.

Если вы не хотите сразу активировать карту, говорите это курьеру или менеджеру при получении пластика. Стандартно сотрудник проводит активацию по умолчанию.

Если выпустить карточку в Золотом варианте, плата за обслуживание составит 3490 в первый год и 2990, начиная со второго. Если в варианте Платинум — 6490 за первый год и 5490 за последующие.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Теперь обобщим все сказанное выше и соберем все подвохи и подводные камни продукта воедино:

- при оформлении без справок по стандартной карте банк установит лимит не более 100000 рублей. Стандартно одобряют до 50000, но с возможностью постепенного увеличения лимита;

- одобрение за 2 минуты. Предварительный ответ действительно приходит быстро, но после нужно ждать звонка сотрудника банка для устного собеседования. Когда он позвонит — неизвестно;

- выдача карты за 3 часа, на сайте банка сразу виден таймер. На деле, если подать заявку утром, хорошо если карту привезут к вечеру;

- ставка от 11,99%. Самый серьезный подводный камень. По факту она будет больше, а за операции обналичивания и переводов назначают еще больший процент;

- обслуживание в 590 рублей актуально только за второй и последующие годы. Первый будет стоить 1490 рублей;

- плата за обслуживание списывается сразу после активации пластика;

- при оформлении вам будут активно навязывать страховку. А это платная услуга.

В целом же, если разобраться, кредитная карта 100 дней без процентов — действительно привлекательный продукт. Она лучше аналогичных предложений других банков. Самое главное — это длительный честный льготный период, который действует даже на обналичивание, и возможность снимать без комиссии до 50000 рублей в месяц.

Источник

Обзор карты 100 дней без процентов от Альфа Банка

Разбор Банки.ру. «100 дней без процентов»: отзывы и подводные камни

Эта карта Альфа-Банка — «ветеран» движения увеличенных грейс-периодов, и в неплохой форме. Ее до сих пор используют как базу для сравнения с новичками. Но, конечно, не обошлось без подвохов.

Получить карту клиент может, если он соответствует шести условиям:

а) является гражданином России;

б) достиг 18 лет;

в) имеет постоянный доход от 9 тыс. рублей (для Москвы) или от 5 тыс. рублей (для регионов России) после вычета налогов;

г) предоставил номер мобильного (или домашнего) телефона;

д) предоставил номер стационарного рабочего телефона (который можно заменить номером бухгалтерии);

е) проживает в населенном пункте, близ которого (на расстоянии до 200 км) есть отделение Альфа-Банка.

Карта изготавливается и (если клиент выбрал на сайте такую опцию) доставляется бесплатно. Доставка возможна в 43 городах, включая 15 миллионников и 12 городов Московской области. Документы в этом случае проверяет курьер.

Полная стоимость кредита может составлять от 11,99% до 32,427%, согласно данным на сайте банка, кредитный лимит для карт типа «стандарт» — до 500 тыс. рублей, максимальный кредитный лимит – 1 млн рублей. На уровень ставки лимита может повлиять количество предоставленных документов. На сайте банка написано, что для получения лимита до 50 тыс. рублей достаточно паспорта, от 50 тыс. до 200 тыс. рублей — обязательно предъявление паспорта и одного из перечисленных документов: заграничный паспорт, водительское удостоверение, свидетельство ИНН, СНИЛС, дебетовая или кредитная карта любого банка. Если вы претендуете на лимит свыше 200 тыс. рублей, к этому списку надо добавить справку по форме 2-НДФЛ за последние три месяца или заполнить справку о трудоустройстве и доходах по форме банка, которая будет действовать 30 дней.

Одобренную банком ставку можно посмотреть в кредитном договоре.

А у вас точно 100 дней без процентов?

Теперь перейдем к основным условиям, предлагающимся по этой карте, ради которых, по замыслу создателей, клиенты и выберут ее, сравнив с конкурентами. Это удлиненный до 100 дней (против классических 50—55) льготный период и возможность снять 50 тыс. в месяц наличными без процентов.

«Долгожительство» этой карты объясняется простотой. Клиент получает примерно то, что он подумал, когда услышал/увидел рекламное сообщение. Можно придумать условия и получше, но вот сообщить о них «одним ударом» уже сложнее. А любой обман ожиданий чреват недовольными отзывами в «Народном рейтинге» Банки.ру. Собственно, это касается и самого Альфа-Банка, о чем мы напишем ниже.

Чтобы определиться с выбором карты с удлиненным грейс-периодом, важно сравнить несколько условий. Вот они, по нарастанию важности. Первое — когда и как начинается отсчет льготного периода. Второе — как сочетаются расчетный и платежный периоды, есть ли минимальные платежи. И третье — какие платежи можно совершить без начисления процентов и комиссий.

А. Начало

У «100 дней без процентов» начало первого льготного периода привязано к процедуре активации. Вероятнее всего, карту вам предложат активировать операционист в отделении или доставивший карту курьер, но вы можете отказаться и активировать ее самостоятельно по инструкциям на сайте.

К моменту активации привязано списание комиссии за годовое обслуживание карты. Для «стандарта» это от 590 до 1 490 рублей, в зависимости от наличия пакета премиальных услуг или дебетовой карты. Списание комиссии и будет первой операцией, которая запустит цикл льготного периода.

Выбор момента активации может быть важен для тех держателей карт, кто предпочитает использовать кредитки исключительно для крупных разовых покупок (и это довольно распространенный сценарий их использования), в этом случае согласование момента активации и покупки поможет получить максимальную по числу дней фору для накопления средств.

Дальше 100-дневные циклы будут повторяться по кругу, но любители крупных разовых расходов могут использовать другое свойство карты: очередные 100 дней без процентов начинаются на следующий день после полного возврата занятой суммы. То есть можно держать на карте совсем небольшой долг (200 или 500 рублей), а перед крупной покупкой погасить его и снова получить максимальный по продолжительности грейс-период.

Не все банки позволяют выбирать момент начала первого льготного периода. Например, у карты «120 дней» банка «ФК Открытие» момент запуска первого льготного периода привязан к дате заключения договора, то есть получения пластика. Далее запуск нового льготного периода тоже находится под контролем — оплатив полностью сумму задолженности в любой из первых 90 дней текущего льготного периода, вы запустите начало нового. К тому же выполнение достаточно щадящего требования совершения покупок на 5 тыс. рублей в месяц и отсутствие просроченной задолженности позволяют вернуть 1200 рублей выплаченной комиссии за обслуживание (100 рублей возвращаются на карту ежемесячно при выполнении этих условий). Карта «Хочу больше» с длительным 120-дневным грейс-периодом есть у УБРиР. Минимальный платеж составляет всего 1% от суммы задолженности. Правда к этому платежу нужно прибавить еще 99 рублей ежемесячной комиссии за обслуживание, но до 31 августа 2021 действует акция – бесплатное обслуживание первые шесть месяцев при оформление заявки на выпуск карты через мобильное приложение. А при покупках от 10 тыс. рублей в месяц начисляется еще и кэшбек деньгами от 1 до 3% в зависимости от товарной категории, максимальная сумма возврата составляет 2500 рублей в месяц.

Б. Цикл

У карты Альфа-Банка платежный период совпадает с льготным: вы можете 100 дней пользоваться деньгами без процентов, но в конце сотого дня обязаны вернуть все, что задолжали. Это не самый привычный вариант для кредитных карт. У обычных кредиток цикл выглядит так: месяц на расходы плюс 20—25 дней на возврат без процентов, всего 12 платежных периодов в год.

Классический вариант использует, например, уже упомянутая выше карта «ФК Открытие»: платежный период продолжается 90 дней, потом клиент получает еще 30 дней, чтобы вернуть сумму накопленного долга без процентов. Так как платежи нового цикла начинаются сразу по завершении 90-го дня, у «120 дней» четыре платежных цикла, а у «100 дней без процентов» — три с половиной. Вариант Альфа-Банка интуитивно проще: в конце льготного периода надо только посмотреть сумму накопленного долга и вернуть ее. В классическом варианте вы должны сначала посмотреть, какая сумма относится к прошедшему платежному периоду (и это не всегда простая задача), вернуть ее, а с оставшимся долгом можно потянуть еще.

Сумма платежа для списания должна быть зачислена на ваш счет в Альфа-Банке до 23:00 (по московскому времени) двадцатого календарного дня от начала платежного (и также льготного) периода. Если платеж делается через партнеров банка, момент внесения средств и зачисления могут не совпадать. Банк рекомендует использовать свое мобильное приложение и интернет-банк (они позволяют делать перечисления с карт другого банка), там внесение и зачисление одномоментны.

Длительный беспроцентный период не означает полного отсутствия платежей. Держателю активированной кредитки необходимо своевременно вносить минимальные ежемесячные платежи (3—10% от суммы задолженности, но не менее 300 рублей), неуплата этих сумм отменяет действие беспроцентного периода. А прекращение его действия (по причине неуплаты минимального взноса или из-за того, что кредитные средства не были полностью погашены до окончания 100-дневного льготного периода) означает начисление процентов за все использованные кредитные средства по карте начиная с первого дня беспроцентного периода, даже если задолженность частично погашена.

Кроме того, в случае невнесения минимального платежа начисляется неустойка, рассчитываемая по ставке 0,05% за каждый день или 20% в годовых от суммы задолженности по кредитному договору. Неустойка начисляется со дня, следующего за днем осуществления ежемесячного платежа.

Клиенты, конечно, недовольны необходимостью следить за выплатой минимальных платежей, но с точки зрения банков это всего лишь способ следить за платежеспособностью клиента, так как за три месяца она может поменяться радикально.

А вот кредитная карта «120 дней» не подразумевает внесения минимальных платежей, если за картой числится только задолженность льготного периода. Если минимальный платеж пропущен, банк взимает 0,05% неустойки каждый день.

В. Кеш, квазикеш и магазины

Для каких расходов льготный период не действует? Это самый важный вопрос. Мы уже писали, что банки любят разные варианты расходов по карте в разной степени. Например, расходы в магазинах и большинстве сервисов без вариантов попадают в суммы льготного периода. Самый нелюбимый банками вариант использования кредитки — снятие наличных в банкомате. Эта операция обычно хоть и не запрещается, но для подавляющего числа кредитных карт не попадает под действие льготного периода и почти всегда сопровождается списанием комиссионных, причем весьма существенных. К платежам телеком-компаниям (за связь и Интернет) и компаниям ЖКХ за услуги, как и к так называемому квазикешу (оплата долгов в других банках, оплата услуг онлайн-казино, лотерей и так далее, полные списки есть на сайтах банков), у банков отношение тоже отрицательное, но конкуренция заставляет их избирательно относиться к таким расходам. Попадают ли они в льготный период, начисляются ли по ним комиссии — такие вопросы необходимо всегда выяснять по каждой карте отдельно. И именно в эти разделы документов обычно прямиком отправляются опытные пользователи карт. У держателя карты обычно нет желания постоянно контролировать себя в попытках понять: льготная и бесплатная операция, которую он совершает, или придется платить, как много?

«100 дней без процентов» позволяет снять 50 тыс. рублей наличными в календарный месяц без комиссии и с попаданием в льготный период. Теоретически за один льготный период общая сумма использования наличных может быть доведена до 300 тыс. рублей. Клиент может снимать эти суммы частично — главное, чтобы за месяц общий итог не превысил 50 тыс. рублей. Без комиссии это можно сделать не только в банкоматах Альфа-Банка, но и в сетях банкоматов банков-партнеров (Промсвязьбанк, УБРиР, Росбанк, МКБ, Россельхозбанк, Газпромбанк, банк «ФК Открытие»).

С сумм, превышающих этот лимит, по карте типа «стандарт» Альфа-Банк взимает 5,9% (минимум 500 рублей), и это уже не по-божески в сравнении с прочими картами.

Изначально квазикеш-операции подлежали включению в льготный период. Но затем банк ухудшил условия предложения (чем, конечно, вызвал вал критики). Теперь к квазикешу относятся, помимо традиционных пополнений электронных кошельков, расчётов по азартным играм, оплат дорожных чеков, все требования по снятию наличных (то есть эти операции уменьшают лимит по снятию наличных и бесплатны только в пределах этого лимита), и переводы с карты на карту в других банках. К таким операциям применяется ставка 23,89% годовых плюс комиссия 5,9% (не менее 500 рублей). Оплата услуг попадает в льготный период, но за каждую операцию по оплате ЖКХ взимается комиссия 29 рублей. Переводы с кредитной карты в сторонние организации не осуществляется.

В принципе, это до сих пор продвинутое предложение. Например, уже упоминавшаяся карта банка «Открытие» не распространяет действие льготного периода на снятие наличных (правда, за это снятие не списывается комиссия — операции бесплатны), на квазикеш-операции и денежные переводы. По карте «Хочу больше» от УБРиР снять наличность бесплатно не получится – в собственных и сторонних банкоматах взимается комиссия 3,9% от суммы операции + 390 рублей, столько же придется заплатить и за переводы. Все эти операции не попадают под льготный период, к ним применяется одобренная банком ставка по кредиту от 12% до 27,7% годовых.

Сам страхуй

Отдельного рассказа заслуживает одна приличных размеров ложка дегтя. Это страховка со взносом в 1,2408% в месяц от суммы задолженности. Страховой взнос не начисляется, если на дату формирования минимального платежа отсутствует задолженность по кредиту.

Из документов банка четко следует, что платить или не платить страховку — это выбор клиента. Клиенты жалуются, что речи о страховке при получении карты не было, некоторые утверждают, что они четко заявили об отказе от нее. Продолжительность и регулярность проблем говорит о том, что это выбор банка, а не сбой в процедуре. Вероятнее всего, подключение страховки увеличивает бонус соответствующих работников банка, и эта сумма достаточно велика для того, чтобы они пускались на разные ухищрения, чтобы ее подключить.

Тем, кто из-за подобного поведения все же не ставит банк в стоп-лист и решится получить кредитку, помогут несколько рекомендаций. Попросите операциониста или курьера указать то место в документах, из которого следует, что вы отказались от страховки, или добейтесь четкого ответа, что страховку вам платить не придется. Если все же вы упустили этот момент, то позвоните на горячую линию банка, и он без возражений отключит эту опцию. Стоит иметь в виду, что во всех последних случаях подтвержденной жалобы в «Народном рейтинге» на подключение страховки Альфа-Банк не только отключал услугу, но и возвращал деньги.

Кому подходит:

- тем, кто заинтересован в регулярном снятии наличных и проведении квазикеш-операций;

- держателям карт, предпочитающим интуитивную понятность правил, исключающих неожиданные расходы.

Сергей КАШИН, Banki.ru

| Тип карты на выбор |

|

| Технологические особенности |

|

| Использование собственных средств | возможно |

| Выпуск и годовое обслуживание | |

| Снятие наличных в банкоматах банка |

|

| Снятие наличных в банкоматах других банков |

|

| Снятие наличных в ПВН других банков |

|

| Лимиты по операциям | снятие наличных: до 300 000 ₽/мес. |

| Дополнительная информация |

|

| Дата актуализации | 10.12.2021 16:00 |

| Размер кредитного лимита | от 5 000 до 500 000 ₽ |

- покупки по карте

- операции снятия наличных

- переводы

3% от суммы задолженности

- справка 2-НДФЛ

- не требуется

Подтверждение дохода осуществляется по желанию клиента.

Лимит кредитования снижается без подтверждения дохода.

- длительный льготный период на покупки и снятие наличных;

- максимальный возраст заемщика не ограничен

- минимальные процентная ставка и стоимость обслуживания действует только для льготных категорий заемщиков;

- доход заемщика не менее 9 000 ₽/мес.

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

При использовании кредитной карты «100 дней» с лимитом 5 000 руб. беспроцентный период составит до 100 дней , после чего ежемесячный платеж для погашения кредитной карты в течение 12 месяцев составит от 444 руб., процентная ставка от 11.99% годовых , переплата за период — 328 руб. , годовое обслуживание: 0 — 1 490 руб.

Расчет платежа является приблизительным и осуществляется по методике Банки.ру

Источник