- Почему такая низкая рентабельность?

- Что такое рентабельность?

- Расчет рентабельности

- Сравнение рентабельности

- Анализ рентабельности

- Почему предприниматели неправильно считают прибыль и как это делать корректно

- Ошибка 1. Считать прибыль по деньгам в кассе

- Ошибка 2. Неправильно понимать суть расходов

- Ошибка 3. Не сопоставлять расходы с выручкой

- Финансист на удалёнке

- Ошибка 4. Не детализировать расходы

- Компании с одним направлением бизнеса будет удобно разделить расходы на переменные и постоянные

- Выделение прямых и косвенных расходов подойдёт для компании с несколькими направлениями

- Ошибка 5. Не очищать прибыль от НДС

- Как правильно считать чистую прибыль

Почему такая низкая рентабельность?

Часто руководитель, рассчитав рентабельность, задает вопрос, а почему такая низкая? Давайте разберемся, как можно провести анализ, используя возможности программы «1С:Управление нашей фирмой».

- Как рассчитать рентабельность?

- С чем сравнить рассчитанную рентабельность?

- Как провести ее анализ?

Что такое рентабельность?

Для анализа результатов деятельности компании используют как абсолютные показатели: выручка, расходы, прибыль, так и относительные — рентабельность.

Рентабельность характеризует эффективность работы компании, измеряется в процентах.

Говоря о рентабельности, в большинстве случаев подразумеваем рентабельность продаж.

Рпр = Прибыль/Выручка*100%

Рентабельность продаж показывает, сколько рублей прибыли получаем на каждый вырученный от продаж рубль.

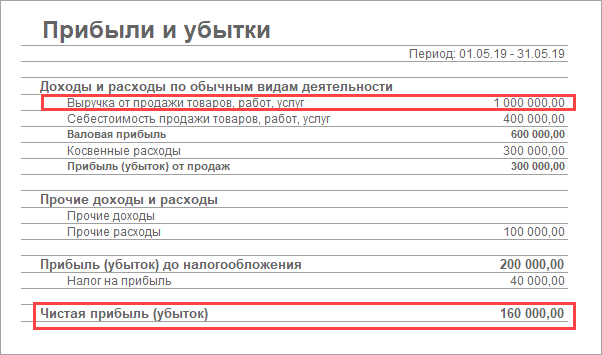

Для расчета и анализа рентабельности используем информацию Отчета о прибылях и убытках (доходах и расходах).

Исключение составляет рентабельность активов, которая рассчитывается на основании баланса.

Расчет рентабельности

Для расчета рентабельности продаж за выбранный период используем показатели: выручка от реализации (на какую сумму продали) и величина чистой прибыли (прибыль, остающаяся в распоряжении компании после выплаты всех обязательств).

Расчетная величина рентабельности продаж составляет 16%. Т.е. компания получает 16 коп. прибыли с каждого вырученного рубля.

Но рассчитанная величина без дополнительной информации не дает ответ на вопрос, насколько высокого или низкого уровня рентабельности мы достигли.

Переходим к сопоставлению со средней величиной рентабельности по отрасли. Далее с плановыми показателями и показателями предыдущих периодов.

Сравнение рентабельности

Наша компания производит и продает мебель через свой магазин. Средний уровень рентабельности в деревообработке составляет 11%, в розничной торговле — 2%.

Наша рентабельность 16% выше данных по отрасли. Анализируем дальше.

Сравниваем с показателями прошлого периода. Прошлыми периодами могут быть предыдущие годы или месяцы. Для нашей задачи сравним с предыдущим месяцем.

Видим, что в апреле рентабельность была на уровне 22%. В мае рентабельность сократилась до 16%.

Т.к. мы планировали по данным прошлого месяца и не получили желаемый уровень, то переходим к анализу возможных причин внутри компании.

Анализ рентабельности

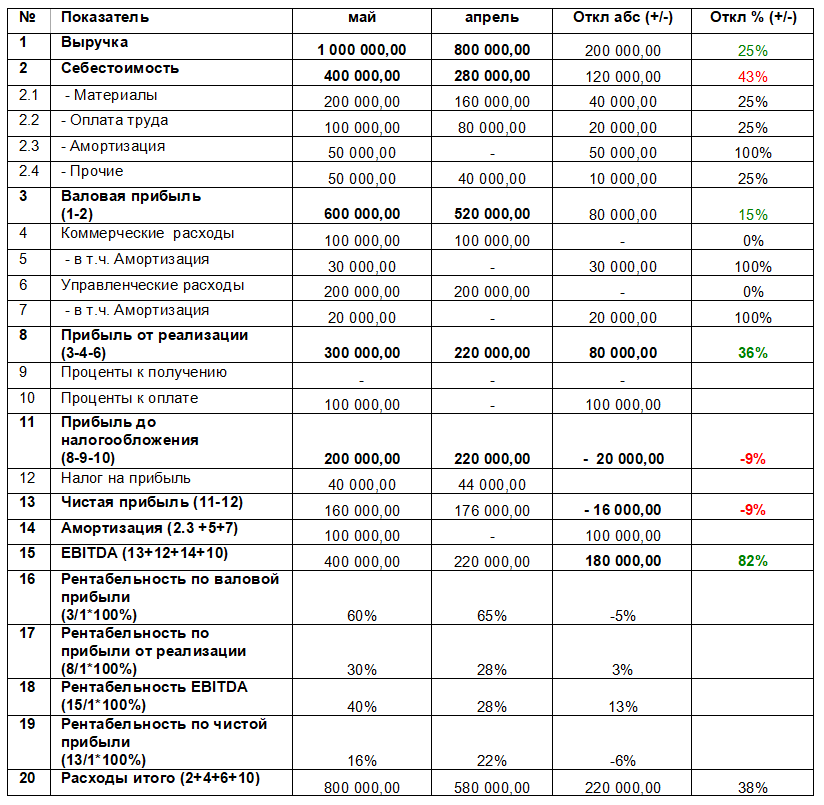

Для проведения анализа посмотрим на составляющие рентабельности: выручка, расходы, прибыль.

Для этого нам нужен полный вариант Отчета о прибылях и убытках.

Для проведения анализа рассчитаем разные виды рентабельности в зависимости от вида прибыли.

Сравним рассчитанные показатели с теми же показателями за предыдущий месяц.

Разница в величине видов прибыли позволит выявить причины снижения рентабельности.

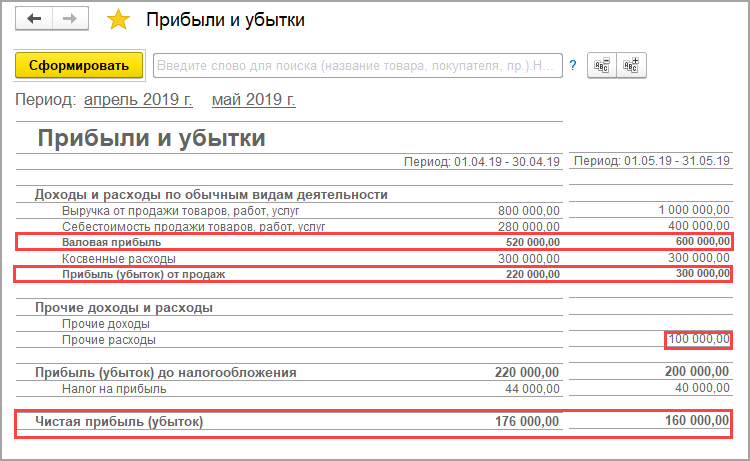

Валовая прибыль

Показывает эффективность операционной деятельности.

Валовая прибыль = Выручка от реализации — Себестоимость

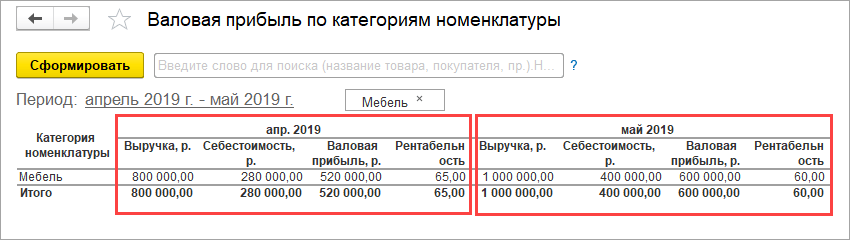

Воспользуемся отчетом Валовая прибыль по категориям номенклатуры:

Если видим, что снижается валовая прибыль, анализируем продажи и состав себестоимости.

В нашем примере валовая прибыль (3) увеличивается на 15%.

А рентабельность по валовой прибыли (16) снизилась с 65% до 60%. Почему такое произошло?

Результат увеличения валовой прибыли достигнут за счет увеличения выручки (1) на 25% с 800 000 руб до 1 000 000 руб. Рост объема производства и продаж обеспечила покупка собственного оборудования.

Почему же снизилась рентабельность?

Анализируем себестоимость (2), видим, что она увеличилась на 43%.

Обычно себестоимость представляет собой прямые переменные расходы, которые изменяются пропорционально росту продаж.

Что произошло в нашем случае. Появилась дополнительная статья расходов — амортизация (2.3). Стоимость нового оборудования переносится на стоимость продукции через амортизацию. Поэтому вложения в новое оборудование, с одной стороны, позволили нарастить объем производства и продаж на 25%.

С другой стороны, увеличили себестоимость на 43%, что повлекло снижение рентабельности на 5%.

В итоге расходы на закупку оборудования увеличили расходы больше, чем получили эффект от роста продаж.

Рассмотрим следующий вид прибыли.

Прибыль от реализации учитывает и понесенные косвенные расходы, которые чаще всего постоянные.

Прибыль от реализации = Валовая прибыль — Коммерческие расходы — Управленческие расходы.

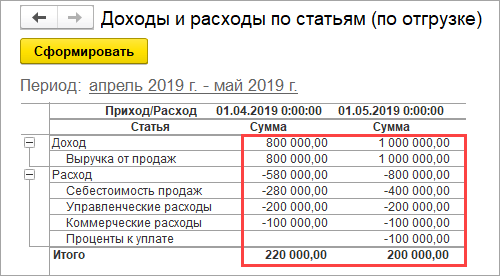

Формируется в программе отчетом Доходы и расходы по статьям (по отгрузке).

Если Прибыль от реализации (8) снижается более высокими темпами, чем Валовая прибыль (3), то важно обратить внимание на соотношение прямых (2) и косвенных расходов (5+6).

Если косвенные постоянные расходы составляют более 30%, то у компании большая зависимость от объема продаж. Такая ситуация характерна, например, для розничной торговли и общественного питания с высокими платежами за аренду помещений.

Чем выше объем продаж, тем меньше косвенных постоянных расходов (коммерческие (5) и управленческие (6)) будет в одном вырученном рубле.

Если объемы продаж увеличить невозможно, то анализируем каждую статью и сокращаем косвенные расходы.

В нашем случае прибыль от реализации выросла больше (на 36%), чем валовая прибыль (15%). Вызвано ростом выручки на 25%, при сохранении той же величины коммерческих и управленческих расходов.

Постоянные расходы (коммерческие и управленческие 300 000 = 100 000 + 200 000) распределились на больший объем продаж (1 000 000). Поэтому в одном вырученном рубле их стало меньше.

В то же время, видим, что ранее не было амортизации. Закупили собственное помещение и машину для доставки продукции. Величина амортизации составила столько же, сколько расходы за аренду помещения и машин до покупки. Поэтому и рентабельность по прибыли от реализации (17) выросла на 3%.

Рассмотрим следующий вид прибыли.

Чистая прибыль показывает оставшуюся прибыль после выплаты всех обязательств.

В нашем примере чистая прибыль (13) уменьшилась на 9% , а рентабельность по чистой прибыли уменьшилась на 6% (с 22% до 16%).

Давайте разберемся в причинах. На величину чистой прибыли повлияли появившиеся обязательства по кредиту и сумма налога на прибыль. Часть основных средств была закуплена за счет привлечения кредита, и поэтому повлекла за собой обязательства по его обслуживанию в виде процентов (10).

Таким образом, рост выручки (1) всего на 25% повлек увеличение расходов (20) на 38% . Что привело к снижению рентабельности по чистой прибыли.

Кроме привычных значений прибыли и рентабельности по ним заимствовали из международной практики и часто используют показатель EBIDTA и рентабельность по EBIDTA.

Почему используют этот показатель?

EBITDA — прибыль до выплаты процентов, налогов и без учета износа и амортизации. Показатель отражает привлекательность компании без учета выплачиваемых обязательств и амортизации.

EBIDTA = Чистая прибыль + Налоги + Амортизация + Проценты

Т.е. сколько прибыли может генерировать компания.

В нашем случае EBIDTA (15) выросла на 82%, а рентабельность по EBIDTA (18) на 13%.

Показатель EBIDTA, с одной стороны, хорошо использовать для экспресс-анализа работы компании. Чтобы оценить, насколько эффективна операционная деятельность. И в нашем случае мы видим рост.

Но, с другой стороны, не следует пользоваться только этим показателем. Т.к. не учитывается, а за счет чего мы достигли таких результатов. А это могут значительные вложения в активы и привлечение кредитов.

Важно сравнить эффект от вложений с самими вложениями.

Итоги анализа рентабельности

На основе проведенного анализа делаем вывод, что основная доля расходов, которая повлияла на снижение рентабельности продаж, заключается в привлечении кредита и расходов по нему, а также покупке основных средств, которые повлекли расходы по амортизации.

Необходимо учитывать, что всегда перед закупкой оборудования составляется инвестиционный план. В этом плане мы рассчитываем, за какое количество времени вложения окупятся на основании планируемого объема продаж. И далее каждый месяц сравниваем показатели инвестиционного плана с фактом. Тем самым отслеживаем отклонения, чтобы оперативно вносить изменения.

В нашей компании, с одной стороны, видим, что компании все также эффективно работает и даже лучше без учета кредита и амортизации. Но с другой стороны, видим, что вложения в основные средства и привлечение кредита, не дали прироста прибыли, достаточного для выхода на тот же уровень рентабельности продаж.

Давайте рассчитаем, сколько должны быть продажи, чтобы выйти на тот же уровень рентабельности продажи по чистой прибыли. В нашей задаче объем продаж в 1 231 000 руб. обеспечит тот же уровень рентабельности с учетом выплачиваемых процентов за кредит и увеличившейся амортизации.

Но т. к. такие инвестиции долгосрочные, то очень важно контролировать динамику прибыли и рентабельности каждый месяц.

Что нам делать дальше? Следить за тем, чтобы вложенные средства привели к снижению себестоимости. И наращивать объем производства и продаж, используя имеющиеся собственные производственные мощности. Оказывать дополнительные услуги клиентам, наращивая выручку от реализации за счет использования собственного помещения и собственной доставки.

P.S.

Проводить анализ и делать выводы только по показателю рентабельности продаж недостаточно.

Т.к. показатель относительный, то необходимо всегда дополнительно смотреть и абсолютные показатели прибыли. Незначительное снижение рентабельности на фоне роста продаж в несколько раз даст гораздо больший эффект в росте прибыли компании.

Для видения общей картины бизнеса полезно иметь три отчета: Отчет о прибылях и убытках, Отчет о движении денежных средств и Баланс. Все отчеты доступны для использования в «1С:Управление нашей фирмой».

Отчет о движении денежных средств в нашем случае показал бы в денежном потоке по инвестиционной деятельности вложения в основные средства. А в денежном потоке по финансовой деятельности мы бы увидели привлечение заемных средств.

В балансе можно увидеть величину активов и за счет чего они сформировались — задолженность по кредиту. На основании данных баланса может рассчитать рентабельность активов и отслеживать ее динамику.

Проводите анализ, используя «1С:Управление нашей фирмой», и предлагайте новые практические решения.

Если вам интересны эти темы, пишите и ждем ваших практических решений!

Источник

Почему предприниматели неправильно считают прибыль и как это делать корректно

Базовая вещь для любого бизнеса — уметь посчитать чистую прибыль. Но на практике не у всех предпринимателей получается делать это правильно — при подсчёте есть несколько каверзных, но важных моментов.

Разбирает ошибки и рассказывает, как нужно считать прибыль, Ирина Ведергорн, финансовый директор компании «Нескучные финансы».

Финансовый директор в компании «Нескучные финансы»

Ошибка 1. Считать прибыль по деньгам в кассе

Прибыль и деньги — это разные вещи. Прибыль правильно считать по выполненным обязательствам перед клиентом. Деньги лишь следствие.

Например, компания занимается поставкой овощей в магазины. Сначала получает оплату, а потом привозит товар. И вот компания получила деньги, а помидоры сгнили в один момент — поставку совершить не удалось. В итоге обязательства не выполнили, а деньги в кассе. Если предприниматель финансово безграмотен, он потратит деньги, которые не отработал. Будет ли он готов к тому, чтобы их вернуть?

Бывает и наоборот. Представьте, что та же самая компания сначала поставляет овощи, а потом уже получает деньги от клиентов, спустя неделю. В момент отгрузки компания уже выполнила обязательства, хотя деньги ещё не пришли. Есть вероятность, что предприниматель будет временно сидеть без денег и ошибочно думать, что его бизнес убыточный.

В обеих ситуациях получается нестыковка обязательств и денег.

Финансовый результат всегда отражают выполненные обязательства — при подсчёте прибыли выручку нужно считать именно по ним.

Ошибка 2. Неправильно понимать суть расходов

Нельзя считать расходом каждую трату денег. Для бизнеса расход — это когда из компании уходит часть активов.

К примеру, торговая компания вложилась в товар для последующей продажи, и у неё на складе появляется актив — запасы. Когда компания продаёт товар клиенту, она несёт расход — себестоимость товара, чтобы получить выручку — стоимость товара для клиента. Это расход. Итак, мы продали товар и получили доход, а расходом будет являться стоимость этого товара для нас.

Активами бывают не только запасы — ещё оборудование, дебиторская задолженность, незавершённое производство и деньги. На последние стоит обратить особенное внимание.

Многие предприниматели закупку товара для последующей перепродажи посчитают расходом — деньги же потратили, значит, расход. И будут неправы, ведь деньги — это точно такой же актив, как и запасы.

Посмотрим на цифрах: мы покупаем партию товара, для чего тратим

100 000 рублей, и получаем запасы, которые тоже стоят 100 000 рублей. Мы просто поменяли один актив на другой. Из компании ничего не ушло, значит, это не расход.

Расходы появляются только тогда, когда активы реально ушли из компании. Например, себестоимость продукции, выплата зарплат, налогов, аренды.

Ошибка 3. Не сопоставлять расходы с выручкой

Мебельная фабрика купила древесину за 100 000 рублей, чтобы произвести 100 стульев. Из прошлой ошибки мы уже знаем, что пока древесина лежит у нас на складе, это ещё не расход. Расходом — по статье себестоимость — это станет, когда мы продадим сделанные из этой древесины стулья.

За июнь компания продала 65 стульев. На какую сумму признавать расходы в июле? На 65 000 рублей — эта сумма пошла на производство товара и, как следствие, получение выручки.

Или, например, вы залили в автомобиль полный бак бензина (50 литров), чтобы поехать из Москвы в Коломну. Приехали в Коломну, осталось 12 литров бензина. Значит, расходы на поездку равны стоимости 38 литров.

курс

курс

Финансист

на удалёнке

- Сможете работать дистанционно и вести несколько проектов одновременно

- Поможете клиентам улучшить финансовые показатели и увеличить операционную прибыль

- Повысите свою ценность как эксперт и станете востребованным специалистом в малом бизнесе

Ошибка 4. Не детализировать расходы

Можно просто взять выручку, вычесть из неё все расходы и получить чистую прибыль. Но такой расчёт не позволит ничего проанализировать.

К примеру, видим, что выручка немного выросла, а прибыль упала. Расходы растут быстрее, чем выручка — но в чём конкретно проблема? Мы стали много тратить на чай-кофе-печеньки? Может, аренда выросла? Или наняли слишком много сотрудников в административный отдел? Возможно, дело вообще в себестоимости и цене материала.

Чтобы выяснить причину, нужно взять эти 30‒50 статей расходов и проанализировать их. Но вряд ли это будет приятно, поэтому лучше разделить расходы на категории.

Компании с одним направлением бизнеса будет удобно разделить расходы на переменные и постоянные

Переменные расходы напрямую зависят от выручки. Выручка растёт — переменный расход растёт вслед за ним. Выручка падает — соответствующим образом падает и переменный расход. Например, к переменным расходам относится себестоимость товара — чем больше мы продаём, тем больше должны изначально закупать.

Постоянные расходы от выручки не зависят. Даже если выручки вообще не будет, мы сколько платили по этим расходам, столько и будем платить. К постоянным расходам относятся аренда, оклады сотрудников и другие.

В итоге получится вот такой отчёт, по которому анализировать ситуацию гораздо проще:

Когда расходы разбивают по такому принципу, то более детально видна картина. В таблице выше, например, в мае компания получила больше выручки, но уже на этапе переменных расходов почти вдвое откинулась по маржинальному доходу. Очевидно, что проблема в расходах.

Выделение прямых и косвенных расходов подойдёт для компании с несколькими направлениями

Например, кофейне с несколькими кофеточками по городу будет интересно знать, сколько зарабатывает каждое из направлений. Для этого лучше составлять отчёт не по переменным и постоянным, а по прямым и косвенным расходам.

Прямые расходы — те, которые относятся напрямую к конкретному направлению. Например, расходы на кофейные зёрна и молоко будут прямыми для каждой кофейни.

Косвенные расходы, наоборот, нельзя отнести к конкретному направлению. Например, в компании есть маркетолог, который развивает не кофеточки по отдельности, а бренд кофейни в целом. Его зарплата будет косвенным расходом.

Делим расходы на прямые и косвенные — и можем посчитать прибыльность компании и валовую прибыль по каждому направлению:

Видим, что точка на Василеостровской самая денежная, но с точки зрения эффективности уступает двум другим. Такой отчёт и позволил это выяснить.

Ошибка 5. Не очищать прибыль от НДС

НДС — это налог, который платят покупатели государству. Бизнес в этой цепочке выступает передаточным звеном: покупатель платит деньги за товар и ещё просит передать свой НДС в бюджет. А государство раз в месяц приходит к бизнесу за своими деньгами, поступившими от граждан.

В итоге НДС-ные деньги проходят через предпринимателя, но ему не принадлежат. Поэтому при подсчёте выручки и расходов нужно вычитать из них сумму налога.

Как правильно считать чистую прибыль

Посчитать выручку. Для этого нужно собрать сумму выплат по сделкам, обязательства по которым компания закрыла в том месяце, за который делается расчёт.

Посчитать выручку. Для этого нужно собрать сумму выплат по сделкам, обязательства по которым компания закрыла в том месяце, за который делается расчёт.

Разделить все расходы бизнеса на переменные и постоянные или прямые и косвенные — в зависимости от того, по какой модели работает бизнес.

Разделить все расходы бизнеса на переменные и постоянные или прямые и косвенные — в зависимости от того, по какой модели работает бизнес.

Посчитать все расходы периода. Не забываем, что они должны соответствовать выручке. Нужно отнять эти расходы из выручки.

Посчитать все расходы периода. Не забываем, что они должны соответствовать выручке. Нужно отнять эти расходы из выручки.

Вычесть оставшиеся расходы — налоги, кредиты и амортизацию — и получить чистую прибыль бизнеса.

Вычесть оставшиеся расходы — налоги, кредиты и амортизацию — и получить чистую прибыль бизнеса.

Как бизнесу избежать кассовых разрывов при помощи платёжного календаря

Что почитать о финансах и инвестировании: лучшие книги и каналы

Как компании Logaster удалось оптимизировать бизнес во время карантина

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Финансовый директор в компании «Нескучные финансы»

Источник