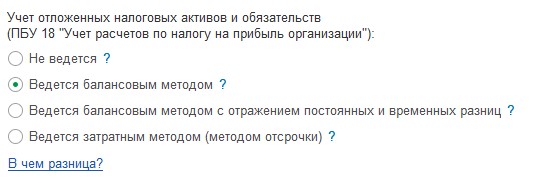

- ПБУ 18 балансовый метод, переход

- Корректировка бухгалтерской отчетности

- Существенные ошибки

- Несоответствие показателей баланса

- Некорректное раскрытие задолженности

- Ошибка в отражении краткосрочных и долгосрочных показателей

- Отсутствие резерва по сомнительным долгам

- Имеется задолженность с истекшим сроком исковой давности

- Нет соответствия показателей форм бухгалтерской отчетности

- Административная ответственность за нарушения требований к бухгалтерской отчетности

- Налоговая ответственность за нарушения требований к бухгалтерской отчетности

- Способы исправления в бухгалтерском учете и отчетности

- Что такое существенная ошибка в бухгалтерском учете?

- Исправление ошибок в бухгалтерской документации

- Способы исправления ошибок в бухгалтерском учете за 2020 год

- Исправление ошибок в налоговом учете

- Штрафы за ошибки в учете

- Итоги

ПБУ 18 балансовый метод, переход

Как перейти на балансовый метод ПБУ 18. Как сделать ретроспективный пересчет?

1С: Бухгалтерия, ред. 3.0

Ответ специалиста линии консультаций:

Для перехода достаточно в Главное – Учетная политика указать Балансовый метод

Мы рассмотрим переход именно на этот вариант. Нажав на кнопку «В чем разница» можно перейти к достаточно подробной статье на БУХ.RU

Там приведены ссылки на законодательства и расчетные примеры, мы же коснемся именно процедуры перехода и пересчета за декабрь 2019 года.

Что такое ретроспективный пересчет и кому он нужен?

Все достаточно просто.

Ретроспективный пересчет – это пересчет показателей бухгалтерской отчетности за уже закрытый 2019 год.

Он нужен, если одновременно выполняются условия:

организация не имеет права на применение упрощенных способов бухучета;

ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Для этого закрываем январь 2020 по балансовому методу и формируем справку-расчет Отложенный налог на прибыль (Операции – Закрытие месяца – Справки-расчеты) на 31.12.19 и 01.01.20 . Проверяем балансовую и налоговую стоимость, а так же наличие существенных временных разниц.

Если пересчет нужен, то:

- Делаем копию базы.

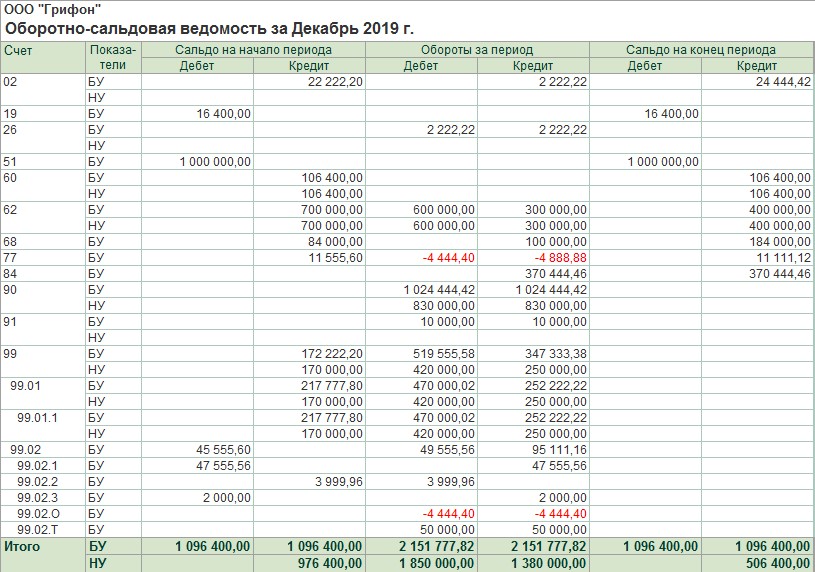

- После сдачи отчетности за 2019 год переходим в Главное – Учетная политика указываем Балансовый метод с января 2019 и закрываем только декабрь2019.

- В результате на 01.01.2020 данные на счетах 09 и 77 будут посчитаны балансовым методом, разница отразится на счете 84.

- Перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную .

При этом итог по обороткам не должен измениться.

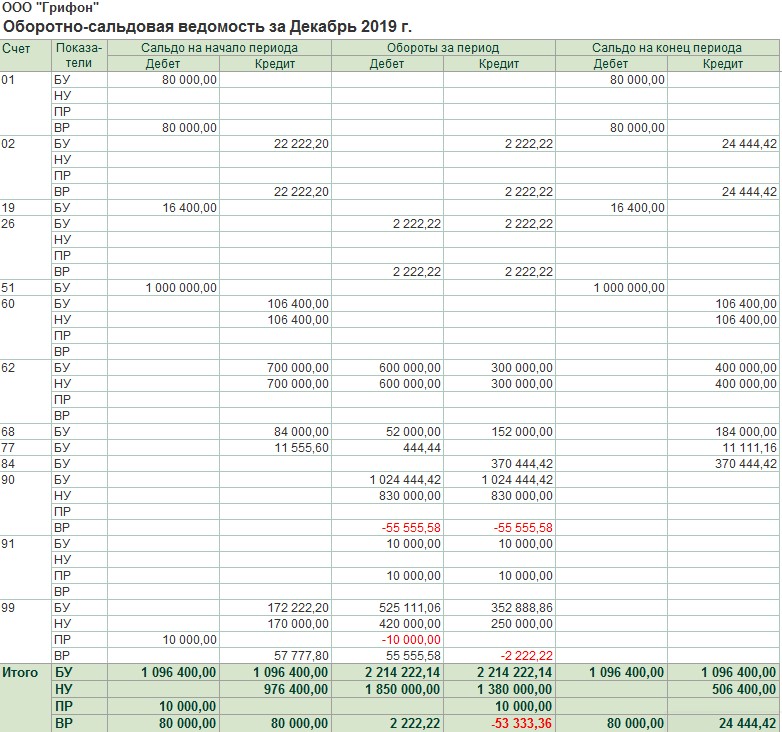

Давайте сделаем ретроспективный пересчет на примере нашей организации ООО «Грифон»

В организации на конец 2019года есть временные и постоянные разницы.

Сначала закроем 2019 год с настройкой «Затратным методом», а потом переключим метод на «Балансовый» и закроем декабрь.

Как видите, итог за 2019 год совпал, хотя проводки изменились 🙂

Источник

Корректировка бухгалтерской отчетности

До 31 марта 2020 года нужно представить бухгалтерскую отчетность за 2019 год в ИФНС. Многие организации уже сдали балансы, а некоторые уже и обнаружили ошибки в сданной отчетности.

Если вы обнаружили ошибку в финансовой отчетности и исправили ее, порядок представления исправленного баланса зависит от того, кому вы направите исправленный экземпляр.

Если уточненный баланс нужно сдать в ИФНС, нужно правильно заполнить те же формы бланков и проставить номер корректировки в бухгалтерской отчетности.

Для представления бухотчетности учредителям дополнительно к балансу нужно подготовить пояснительную записку. В пояснительной записке обязательно нужно указать характер выявленной ошибки, сумму отклонений, способ исправления.

Существенные ошибки

Исправления в годовую бухгалтерскую отчетность вносятся только по существенным ошибкам. Это такие ошибки, которые могут привести к искажению общей картины о финансово-экономическом положении компании, повлечь за собой принятие неверных управленческих решений учредителями.

Как определить существенность ошибки, организация закрепляет в учетной политике. Можно, к примеру, прописать: «ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10 %».

Для исправления все показатели бухгалтерской отчетности нужно пересчитать с таким условием, как если бы обнаруженная ошибка никогда бы не совершалась. Такой способ называется ретроспективный метод пересчета. Фирмы, которые ведут упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Рассмотрим подробнее типовые ошибки в бухгалтерской отчетности.

Несоответствие показателей баланса

Данные баланса по состоянию на 1-е число отчетного года не совпадают с данными прошлогоднего баланса на 31-е декабря предшествующего года.

Если вы выявили существенную ошибку предшествующего отчетного года, то исправить ее нужно в текущем отчетном периоде.

Исправления вносятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010):

нужно внести исправление по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»;

сравнительные показатели бухгалтерской отчетности за текущий отчетный год нужно пересчитать так, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

При задолженности организации перед контрагентом бухгалтер может ошибочно провести «зачет» данных сумм и представить в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности. Этого делать нельзя. В балансе нужно отразить развернутые сведения об активах и обязательствах компании на основании данных аналитического учета.

Ошибка в отражении краткосрочных и долгосрочных показателей

При формировании годовой отчетности могут возникнуть вопросы в части корректной квалификации займов, которые заключаются на несколько лет.

В соответствии с п. 19 ПБУ 4/99, по сроку погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Если до погашения обязательств по займу осталось не более 12 месяцев, кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств.

Если условия договора предусматривают уплату процентов одновременно с погашением самого займа по окончании действия договора, обязательства также считаются краткосрочными. Задолженность по выплате процентов изначально считается краткосрочной, если нет никаких особенностей по срокам уплаты процентов.

Отсутствие резерва по сомнительным долгам

Формировать резервы по сомнительным долгам обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Если есть основания для создания резервов по сомнительным долгам, суммы резервов нужно отнести на финансовые результаты в случае признания дебиторской задолженности сомнительной. Основанием для признания задолженности сомнительной служат два условия:

задолженность просрочена (с большой вероятностью будет просрочена);

задолженность не обеспечена гарантиями.

Все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы нужно резервировать в бухгалтерском балансе.

Имеется задолженность с истекшим сроком исковой давности

Обязанность компании — списать дебиторскую и кредиторскую задолженность, срок исковой давности по которой истек.

Нет соответствия показателей форм бухгалтерской отчетности

Соответствие показателей форм отчетности для контроля правильности заполнения баланса и проверки правильности ведения бухгалтерского учета. Это важная процедура, которая завершает составление бухгалтерской отчетности.

Административная ответственность за нарушения требований к бухгалтерской отчетности

За грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности ст. 15.11 КоАП РФ предусмотрена административная ответственность для должностных лиц организации в виде штрафа в размере от 5 000 руб. до 10 000 руб. Повторное совершение правонарушения увеличивает штраф от 10 000 руб. до 20 000 руб. или должностное лицо будет дисквалифицировано на срок от 1 года до 2 лет.

Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, это:

занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Налоговая ответственность за нарушения требований к бухгалтерской отчетности

Непредставление организацией в налоговый орган в установленный срок годовой бухгалтерской (финансовой) отчетности влечет наложение на организацию штрафа в размере 200 руб. за каждый непредставленный документ (подп. 5 п. 1 ст. 23, п. 1 ст. 126 НК РФ), а на должностных лиц организации наложение административного штрафа в размере от 300 руб. до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Уплата штрафа должностным лицом не освобождает его от необходимости представить бухгалтерскую отчетность в налоговый орган (ч. 4 ст. 4.1 КоАП РФ).

Непредставление или несвоевременное представление, представление в неполном объеме или в искаженном виде годовой бухгалтерской отчетности, а также аудиторского заключения в случае, если годовая бухгалтерская (финансовая) отчетность подлежит обязательному аудиту, установлена административная ответственность в виде:

наложения административного штрафа на организацию в размере от 3 000 руб. до 5 000 руб., а на должностных лиц — от 300 руб. до 500 руб. (ст. 19.7 КоАП РФ).

За грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения предусмотрена налоговая ответственность по ст. 120 Налогового кодекса РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 Налогового кодекса РФ понимается:

отсутствие первичных документов или регистров бухгалтерского учета,

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если эти действия совершены в течение одного налогового периода — будет штраф в размере 10 000 руб. (п. 1 ст. 120 НК РФ).

За те же действия, совершенные в течение более одного налогового периода — предусмотрен штраф в размере 30 000 руб. (п. 2 ст. 120 НК РФ).

Если грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения повлекло занижение налоговой базы, сумма штрафа составит 20 % от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Надежная альтернатива дорогим СПС

Документы с комментариями экспертов. Выходит более 24 лет, помогает бухгалтерам разбираться в новых документах по учету.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Способы исправления в бухгалтерском учете и отчетности

Что такое существенная ошибка в бухгалтерском учете?

Основной нормативный акт, регулирующий порядок исправления ошибок в учете — ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено приказом Минфина от 28.10.2010 № 63н). Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности.

ПБУ 22/2010 делит ошибки в учете на существенные и несущественные. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период.

Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике.

Чиновники в некоторых нормативных актах рекомендуют установить уровень существенности равным 5% от показателя статьи отчетности или суммарного размера актива или обязательства (п. 1 приказа Минфина от 11.05.2010 № 41н, п. 88 приказа Минфина от 28.12.2001 № 119н). Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки. Абсолютный показатель фирма может установить в произвольном размере.

Пример формулировки для учетной политики:

Ошибка признается существенной, если сумма искажений превышает … тыс. руб. или величина ошибки составляет 5% от общего размера актива (обязательства), значения показателя бухгалтерской отчетности.

О том, чем нужно руководствоваться при составлении бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Если отдельная ошибка не является существенной, согласно установленному критерию, но в отчетном периоде аналогичных ошибок много — например, бухгалтер неправильно принимает к учету средства индивидуальной защиты, — то рассматривать эти ошибки нужно в совокупности, поскольку суммарно они могут быть признаны существенными.

Для существенных ошибок в бухгалтерском учете установлены отдельные правила исправления.

Исправление ошибок в бухгалтерской документации

Алгоритм исправления неточностей в бухучете зависит от того, где была совершена ошибка — в первичке и регистрах или в самой отчетности, сроков выявления ошибки и от того, является ли она существенной.

Существуют следующие способы исправления в первичке и регистрах:

- Корректурный — используется в бумажных документах; неправильные сведения зачеркивают так, чтобы можно было прочесть первоначальную информацию, и рядом делают верную запись. Исправление должно быть заверено Ф. И. О. и подписью ответственного лица, датой и печатью компании (п. 7 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

ВНИМАНИЕ! Есть ряд документов, исправления в которых недопустимы. К ним относятся кассовые и банковские документы.

- «Красное сторно» — применяется в случае неправильной проводки счетов. При рукописном вводе ошибочная проводка повторяется красными чернилами, при этом выделенные красным суммы при подсчете итогов нужно вычитать. В итоге неверная запись аннулируется, а вместо нее нужно сделать новую проводку с верными счетами и суммой. Если учет ведется в типовой компьютерной программе, то обычно достаточно сделать проводку с той же корреспонденцией, но сумму указать со знаком минус. Запись в регистрах будет вычитаться и нивелировать неверную проводку. Далее следует сделать верную.

- Дополнительная проводка — используется если первоначальная корреспонденция счетов была правильной, но с неверной суммой, либо если операция не была зафиксирована вовремя. Компания на недостающую сумму составляет дополнительную проводку, а если первоначальная сумма была завышена, то делает проводку на необходимую разницу с применением красного сторно. Также бухгалтер обязан составить справку-пояснение о причине исправления.

О том, как составить такую справку, читайте в статье «Бухгалтерская справка об исправлении ошибки – образец».

Способы исправления ошибок в бухгалтерском учете за 2020 год

Порядок исправлений зависит от существенности ошибки и периода выявления:

- Ошибки 2020 года, выявленные до конца 2020 года, исправляем в том месяце, в котором они были выявлены.

- Несущественную ошибку, допущенную в 2019 году, но выявленную в 2020-м, уже после утверждения отчетности за 2019 год, исправляем записями по соответствующим счетам бухучета в том месяце 2020 года, в котором ошибку выявили; прибыль или убыток, полученные в результате исправления ошибки, относим на счет 91.

- Ошибка 2020 года, которую обнаружили в 2021 году, но до даты подписания бухотчетности за 2020 год, исправляем путем внесения записи в операции бухучета за декабрь 2020 года. Аналогично исправляются и существенные ошибки в учете, которые были обнаружены после подписания отчетности за 2020 год, но до даты ее предоставления госоргану или собственникам (акционерам).

- Если ошибка 2020 года существенная, а отчетность за 2020 год уже подписана и предоставлена собственникам (акционерам) и госорганам, но не утверждена, исправляем ее учетными записями, которые будут датированы декабрем 2020 года. При этом в новом варианте бухотчетности нужно указать, что эта отчетность заменяет первоначально предоставленную и указать основания для замены.

ВНИМАНИЕ! Новую отчетность нужно обязательно представить всем адресатам, кому представлялась предыдущая неисправленная отчетность.

- Существенная ошибка за 2020 год выявлена после утверждения бухотчетности за 2020 год — исправляем записями по счетам бухучета уже в 2021 году. В проводках будет задействован счет 84.

Бухгалтер ООО «Перспектива» в мае 2021 года обнаружил, что не отразил в операциях за 2020 год арендную плату в размере 100 000 руб. Это существенная ошибка согласно учетной политике ООО «Перспектива», к тому же она выявлена после утверждения отчетности за 2020 год. Бухгалтер сделает проводку:

Дт 84 Кт 76 на сумму 100 000 руб. — выявлен ошибочно не отраженный расход за 2020 год.

Кроме того, ООО «Перспектива» должно сдать уточненку по налогу на прибыль за 2020 год.

Также при исправлении существенной ошибки, обнаруженной после утверждения годовой отчетности, нужно произвести ретроспективный перерасчет показателей бухгалтерской отчетности — это процедура приведения показателей отчетности в соответствующий вид так, как будто ошибка не была допущена. Например, если после ретроспективного пересчета данных показатель прибыли за 2020 год уменьшился с 200 000 руб. до 100 000 руб., то в отчетах 2021 года в графах сравнительных данных за 2020 год следует указывать уже не 200 000 руб. (по утвержденному отчету), а 100 000 руб. (по исправлению). Эту процедуру разрешено не делать компаниям, применяющим упрощенные способы ведения бухучета.

О том, какую отчетность сдают компании, ведущие учет упрощенным способом, читайте в материале «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Информацию о выявленных существенных ошибках прошлых лет, которые были исправлены в отчетном периоде, нужно обязательно указывать в пояснительной записке к годовой бухотчетности. Юрлицо должно указать характер ошибки, сумму корректировки по каждой статье отчетности и корректировку вступительного сальдо. Если организация указывает информацию о прибыли, приходящейся на 1 акцию, то в пояснительной записке также указывается сумма корректировки по данным о базовой и разводненной прибыли на 1 акцию.

Какие еще сведения нужно указывать в пояснительной записке, рассказывается в статье «Составляем пояснительную записку к бухгалтерскому балансу (образец)».

В соответствии с письмом Минфина от 22.01.2016 № 07-01-09/2235 организация имеет право самостоятельно разработать алгоритм исправления ошибок в учете и отчетности на основании действующего законодательства. Выбранный порядок рекомендуем закрепить в учетной политике.

Исправление ошибок в налоговом учете

Если положения ПБУ 22/2010 являются актуальными для юрлиц, поскольку самозанятое население не обязано вести бухучет, то порядок исправления ошибок в налоговом учете касается и предпринимателей, и организации.

Согласно ст. 314 НК РФ исправлять ошибки в налоговых регистрах нужно корректурным способом: должна быть подпись лица, исправившего регистр, дата и обоснование исправления.

Порядок исправления ошибок в налоговом учете подробно расписан в ст. 54 НК РФ.

Если ошибка в расчете налоговой базы за прошлые годы была обнаружена в текущем отчетном периоде, то нужно провести перерасчет налоговой базы и суммы налога за период совершения ошибки.

Если определить период совершения ошибки нельзя, то перерасчет производится в том отчетном периоде, в котором найдена ошибка.

Ошибки в налоговом учете, в результате чего налоговая база была занижена, а значит, и недоплачен налог в бюджет, нужно не только исправить, но и предоставить в ИФНС уточненку за период совершения ошибки (ст. 81 НК РФ). Однако если ошибка обнаружена в ходе налоговой проверки, то подавать уточненку не нужно. При этом сумма недоимки или переплаты будет зафиксирована в материалах проверки, и налоговики внесут эти данные в карточку лицевого счета компании. Если же фирма передаст в налоговый орган уточненку, то данные в карточке задвоятся.

Если на конец года имеет место спор с ИФНС и велика вероятность доначислений налогов (штрафных санкций), то в бухотчетности надо признать оценочное обязательство. Подробнее об этом – в материале «Налоговый спор = оценочное обязательство».

В том случае, когда компания переплатила налог из-за собственной ошибки, она может подать уточненку или же не исправлять ошибку (например, сумма переплаты незначительная). Еще один вариант, которым может воспользоваться фирма, — уменьшить налоговую базу в периоде обнаружения ошибки на величину завышения налоговой базы в предыдущем периоде. Так можно сделать при расчете транспортного налога, НДПИ, УСН и налога на прибыль.

ВНИМАНИЕ! Таким способом нельзя воспользоваться при выявлении ошибок по расчету НДС, поскольку исправлять завышенный НДС можно только путем сдачи уточненки за период совершения ошибки.

Если фирма работала в убыток и выявила ошибку в прошлом периоде, которая увеличит убыток, то эти расходы включать в расчет налога за нынешний период нельзя. Компании следует подать уточненку с новыми суммами расходов и убытка (письмо Минфина от 23.04.2010 № 03-02-07/1-188).

Что делать, если выявлены ошибки в первичных документах, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

Штрафы за ошибки в учете

Ошибки в бухгалтерском учете и при составлении отчетности чреваты для компании штрафом. Причем с 10.04.2016 размеры штрафов за неправильное ведение учета выросли — со вступлением в силу закона от 30.03.2016 № 77-ФЗ.

Ст. 15.11 КоАП в новой редакции содержит следующий перечень нарушений и наказаний за них:

Новая редакция ст. 15.11 КоАП

Старая редакция (действует по нарушениям, совершенным до 10.04.2016)

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения в учете, которые привели к занижению налогов и сборов на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Искажения любой статьи бухотчетности на 10% и больше

Фиксация мнимого, притворного объекта бухучета или не совершившегося события

Ведение счетов бухучета вне регистров

Составление бухотчетности не на основе сведений из регистров бухучета

Отсутствие первички, регистров учета или аудиторского заключения

Штраф за нарушение, выявленное впервые: от 5 000 до 10 000 руб.

Штраф за нарушение, выявленное впервые: от 2 000 до 3 000 руб.

Штраф за повторное нарушение: от 10 000 до 20 000 руб. или дисквалификация ответственного должностного лица на срок до 2 лет

Оштрафовать могут в течение 2 лет с момента нарушения

Оштрафовать могут в течение 1 года с момента нарушения

Таким образом, чиновники расширили перечень нарушений в бухучете и отчетности, за которые будут отныне штрафовать, и увеличили санкции, а также срок, в течение которого компанию могут наказать.

Итоги

Ошибки в бухгалтерском и налоговом учете — головная боль бухгалтера, поскольку это означает перерасчет статей бухотчетности и сумм уплаченных налогов. А если ошибку выявили налоговики на проверке, то компания еще и заплатит штраф, а должностное лицо будет дисквалифицировано (в случае если нарушения выявлялись неоднократно).

Источник