- Альфа. Edge?

- ЧТО ЗА . . торговля по фазам луны дважды Аутперформит СП500 по прибыли и трижды по просадке. Итого в 6 раз лучше классической «КУПИ И ДЕРЖИ»

- Профит фактор на индексе СП500 5,5. Просто вдумайтесь в это!

- Аутперформить что это значит

- Вторая фаза рецессии. Ущерб постепенно копится в системе.

- Снижение уверенности потребителей и постепенное перетекание ущерба в финансовую систему.

- Безработица пересекла красную линию.

- Альфа. Edge?

- Влияние реинвестирования на результативность. Edge.

- Еженедельный отчет ЦБ о движении денег в экономике. Отраслевые финансовые потоки.

- Влияние устойчивости к спадам на результативность. Edge.

- Маркеры рецессии и их описание на Июнь 2019 и на апрель 2020.

- Анатомия рецессии.

- Аутперформить что это значит

- Влияние реинвестирования на результативность. Edge.

- Влияние устойчивости к спадам на результативность. Edge.

- Влияние издержек на результативность. Edge.

- Эффект при включении/исключении акции в/из S&P 500

Альфа. Edge?

Существует мнение, что Альфа и есть то, над чем работает управляющий. Что именно аутперформить рынок — это то, за что управляющий получает комиссию.

Чтобы оценить вклад Альфы в результат, а именно понять, о каких конкретно цифрах улучшения результативности идет речь — обратимся к одному из исследований.

На слайде показано исследование Vanguard по результативности сбалансированных фондов.

И вывод данного исследования, как и многих других, приведенных в оригинале по ссылке — что только 15% управляющих удается добавить к результатам. И с учетом добавленного риска, это улучшение составляет всего 12%. Т.е. если рынок — 10%, то топ перформеры делают 11,2%, с поправкой на добавленный риск.

Добавим сюда все комиссии и получается такая картина:

1. У вас 85% шансов получить результат хуже рынка, как по доходности так и по риску.

2. За это вам придется заплатить 2% ежегодно, что на долгосрочном горизонте сильно бьет по результативности. См.часть про издержки.

3. От каждого плюсового года вам нужно будет отдать пятую часть. Что также снижает среднюю доходность.

На наш взгляд, это невыгодная сделка.

Намного большую эффективность показывает: Портфель (качество, без ребалансировок — без налогов и комиссий) + Хеджирование (очень низкие комиссии и редкость операций). Таким образом мы, без поиска альфы, можем аутперформить активные фонды.

Источник

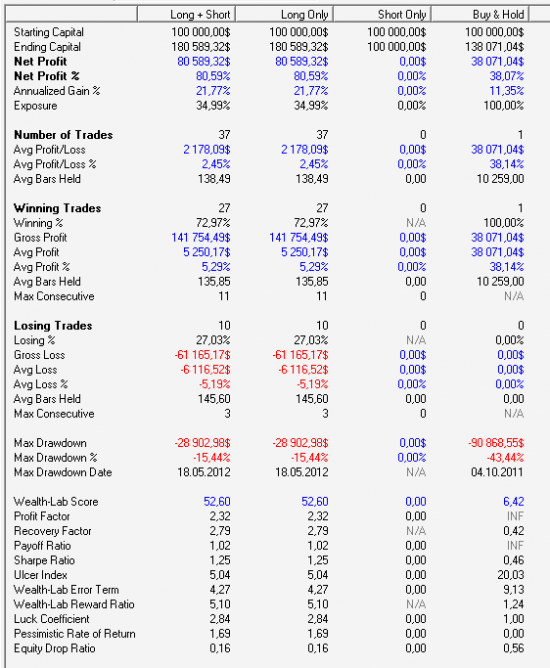

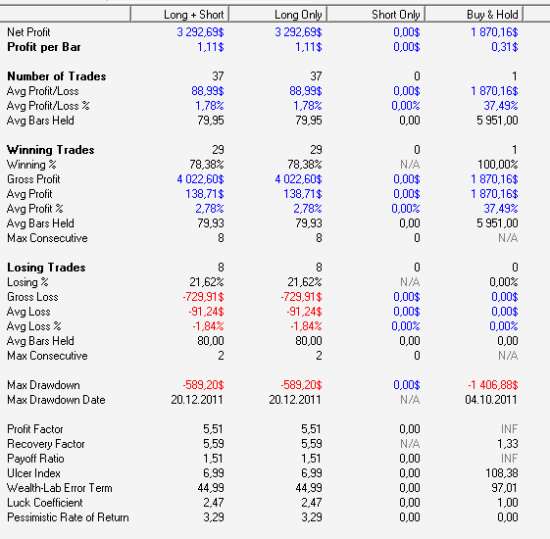

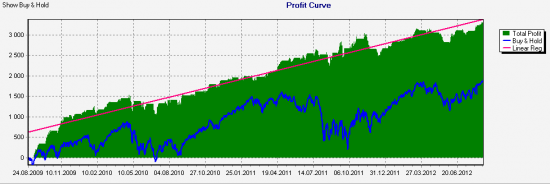

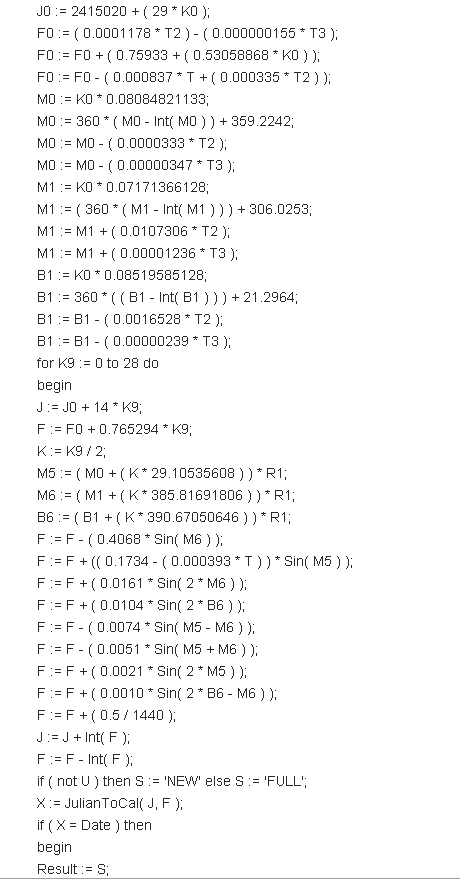

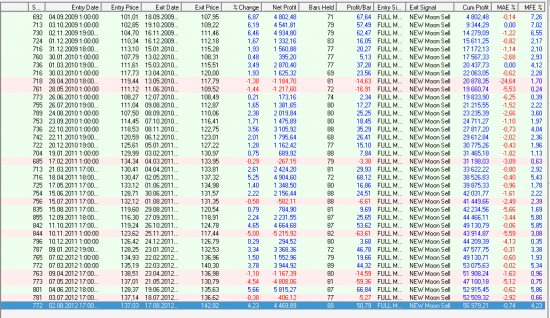

ЧТО ЗА . . торговля по фазам луны дважды Аутперформит СП500 по прибыли и трижды по просадке. Итого в 6 раз лучше классической «КУПИ И ДЕРЖИ»

отрыл тут случайно код написанный в 2003 году неким «фундтаймером»

Профит фактор на акциях США 2.

Профит фактор на индексе СП500 5,5. Просто вдумайтесь в это!

Из 37 трейдов по СП500 за последние 3 года 29 прибыльных при том что средняя прибыль 138 а средний убыток 91.

____________________________________________________________

Нефть — профит фактор 3,27

из 37 прибыльных 25 трейдов при том что средняя прибыль 5064 а средний убыток 3222

___________________________________________________________

индекс РТС профит фактор 2,32

из 37 трейдов 25 прибыльных при том что средняя прибыль 5250 а средний убыток 6116

«купи и держи» дает за этот период 38000 а «фазы луны» 80000 — что в два раза круче. Просадка в «купи и держи» 90000, а в «фазы луны» лишь 29000. Итого «фазы луны» аутперформят «купи и держи» в 6 раз!

___________________________________________________________

Евродоллар потестил за последние 7 лет

профит фактор 1,65 57% прибыльных сделок при том что средння прибыльная сделка 1364 а средняя убыточная 1120

___________________________________________________________

Тест индекса СП500 за последние 3 года

Фрагмент кода:

стейт теста на индексе СП500 прилагаю

я лично не очень верю во всю эту лабуду с астрологией, но для простого совпадения это точно перебор

похоже Кукл не сильно парится с аналитикой а просто торгует по луне )))

Источник

Аутперформить что это значит

запоздало присоединюсь к данной дискуссии, начатой тут:

Вот несколько соображений:

1. Вы пишите как проводить анализ. Но сами когда-нибудь искали исполнителя? Попробуйте найти по своему анализу хоть одного.

Инструкций какой должен быть инвест проект, сотрудник, жена и управляющий — миллион — только все они разбиваются о суровую реальность.

И она проста — таковых нет — а если есть, то вы им абсолютно не интересны. Если конечно, речь не идет о 5-10 mil$.

Потому выбирать вы будете всегда из того, что вам доступно. А доступно вам — та, что без 300 грамм виски не взглянешь.

Поэтому статья это — как выбирать невесту покрасивее, если у тебя 8 см. Никак. Это вас выбирают, а не вы.

2. Сам по себе трек — это мифический предмет. Который имеет нулевую ценность для определения будущего. Потому что именно будущая, а не прошлая результативность нас интересует.

Причины давно известны. Начиная от изменения рынка. изменения эффективности из-за роста объема. да и сам управляющий, может становится как консервативнее, так и агрессивнее. Женится, разводится. Болеть.

Вторая фаза рецессии. Ущерб постепенно копится в системе.

Ущерб постепенно копится в системе:

1. Банки. Банк ВТБ отчитался о трехкратном росте резервов в 1 квартале 2020 года. Ранее резервы резко выросли в Сбербанке.

2. Фонды. Суверенный фонд Норвегии впервые продаст активы из-за дефицита бюджета.

3. Покупатели. Безработица в США достигла максимума со времен Великой депрессии.

4. Банки и покупатели. Кредит Европа Банк приостановил выдачу кредитов наличными в связи с низкой востребованностью в период пандемии. Другие банки ранее сообщали о том, что скорректировали свои скоринг-модели. Это может привести к снижению доступности кредитов.

5. Банки и покупатели. Банки в России начали приостанавливать выдачу кредитов наличными. Аналитики объясняют это тем, что во многих случаях банки в настоящее время не в состоянии проверить платежеспособность заемщиков.

Снижение уверенности потребителей и постепенное перетекание ущерба в финансовую систему.

1. Угроза снижения цен на недвижимость на 20-30% в ближайшие годы становится вполне реальной , считает исполнительный директор «Института экономики города» Татьяна Полиди. Это не хорошая новость: радикальное падение стоимости жилья означает такое же резкое снижение благосостояния граждан, подчеркивает она.

2. Доля должников, которые отказываются платить по кредитам из-за финансовых трудностей, в апреле выросла до 60%. Почти треть неплательщиков объясняют это тем, что остались без работы.

- спасибо ₽

- хорошо

- 18

- спецраздел:

- банки

- обсудить на форуме:

- Инвестиции в недвижимость

- комментировать

- ★2

- Комментарии ( 44 )

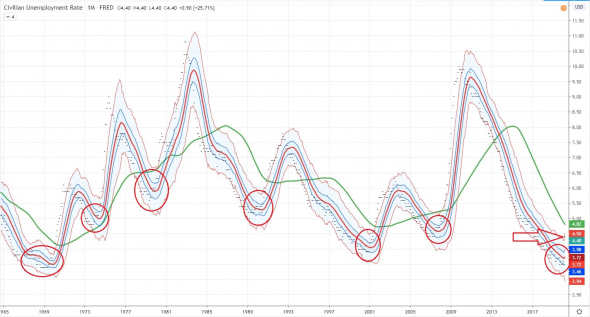

Безработица пересекла красную линию.

Это безработица. За последние 70 лет не было ни одного случая, когда за статистически значимым ростом безработицы не следовали 2-3 года ее значительного роста и рецессия. В прошлом месяце произошел статистически значимый рост.

Альфа. Edge?

Существует мнение, что Альфа и есть то, над чем работает управляющий. Что именно аутперформить рынок — это то, за что управляющий получает комиссию.

Чтобы оценить вклад Альфы в результат, а именно понять, о каких конкретно цифрах улучшения результативности идет речь — обратимся к одному из исследований.

На слайде показано исследование Vanguard по результативности сбалансированных фондов.

И вывод данного исследования, как и многих других, приведенных в оригинале по ссылке — что только 15% управляющих удается добавить к результатам. И с учетом добавленного риска, это улучшение составляет всего 12%. Т.е. если рынок — 10%, то топ перформеры делают 11,2%, с поправкой на добавленный риск.

Добавим сюда все комиссии и получается такая картина:

1. У вас 85% шансов получить результат хуже рынка, как по доходности так и по риску.

2. За это вам придется заплатить 2% ежегодно, что на долгосрочном горизонте сильно бьет по результативности. См.часть про издержки.

Влияние реинвестирования на результативность. Edge.

На слайде показано влияние реинвестирования на долгосрочную результативность, а именно ежегодная выплата дивидендов в размере Perpetual Withdrawal Rate.

Пунктиром показан разброс perfect performance. Цветом — разброс результативности с учетом реинвестирования.

Perpetual Withdrawal Rate — процент капитала, выплачивая который, мы не уменьшаем объем капитала.

Реинвестирование — обязательное условие для высокой результативности на длинной дистанции. Обеспечив его, мы математически, без поиска альфы, можем аутперформить активные фонды / индекс.

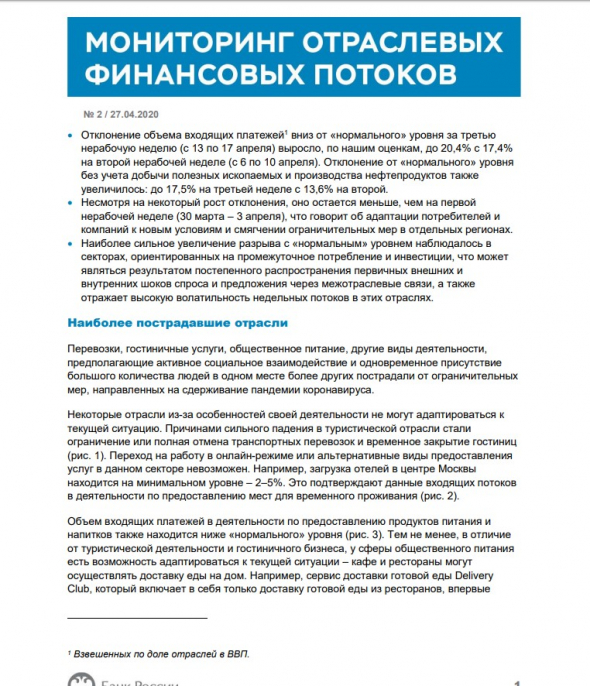

Еженедельный отчет ЦБ о движении денег в экономике. Отраслевые финансовые потоки.

Еженедельный отчет ЦБ о движении денег в экономике. Отраслевые финансовые потоки.

В нем, в режиме реального времени, можно видеть реальную картину в экономике, в срезе по отраслям.

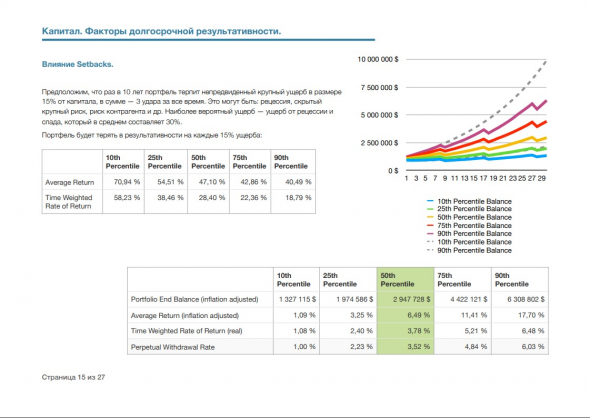

Влияние устойчивости к спадам на результативность. Edge.

Отрывок, оригинал: https://blackpointcap.com/documents/Capital%20Review.pdf

На слайде показано влияние спадов на долгосрочную результативность, а именно 15% спад х 3 раза х 30 лет.

Пунктиром показан разброс perfect performance. Цветом — разброс результативности с учетом спадов.

Нужно отметить, что спад, происходящий раз в 10 лет может достигать 60-80%. Что в 4-5 раза больше, чем показанный в модели.

Поэтому, устойчивость к спадам — обязательный компонент высокой результативности.

Устойчивость к спаду метода управления капитала можно измерить показателем — Capture Ratio.

В сравнении с пассивными или активными методами, намного большую эффективность показывает: Портфель (корреляция 1 к рынку) + Хеджирование (незначительное снижение Upside capture ratio, но значительное снижение Downside capture ratio). Таким образом мы значительно увеличиваем устойчивость к спадам и математически, без поиска альфы, можем аутперформить активные фонды.

Маркеры рецессии и их описание на Июнь 2019 и на апрель 2020.

В исследовании приведены основные маркеры и их описание на Июнь 2019 и на апрель 2020.

Инверсия кривой доходности. Июнь 2019.

Инверсия кривой доходности. Апрель 2020.

Спред между казначейскими облигациями разных сроков. Июнь 2019.

Спред между казначейскими облигациями разных сроков. Апрель 2020.

Повышение ключевой ставки. Июнь 2019.

Повышение ключевой ставки. Апрель 2020.

Прекращение развития индекса LEI. Июнь 2019.

Прекращение развития индекса LEI. Апрель 2020.

Статистически значимый рост количества заявок по безработице. Июнь 2019.

Статистически значимый рост количества заявок по безработице. Апрель 2020.

И Резюме по состоянию рынка и оптимальной стратегии:

Резюме. Июнь 2019.

Резюме. Апрель 2020.

Анатомия рецессии.

На первый взгляд каждая рецессия уникальна. Разные эпохи, технологии, уровень развития, сектора и действующие лица. Но если изучить каждую, то можно увидеть, что все рецессии очень похожи, вплоть до мыслей людей и газетных заголовков.

Все начинается с хрупкой среды. Хрупкая среда — это почва, на которой рецессия становится возможной. Хрупкость не увидишь в показателях компаний или уверенности потребителей, скорее наоборот. Хрупкость — это уникальное стечение обстоятельств, когда подавляющее число экономических субъектов находятся в состоянии неспособности принять и перенести первый шок.

Первый шок — это какое-либо существенное отрицательное экономическое событие. Стоит отметить, что подобные Первые шоки происходят достаточно часто, но в большинстве случаев среда не находится в хрупком состоянии и поэтому мы перевариваем их и идем дальше.

Источник

Аутперформить что это значит

Существует мнение, что Альфа и есть то, над чем работает управляющий. Что именно аутперформить рынок — это то, за что управляющий получает комиссию.

Чтобы оценить вклад Альфы в результат, а именно понять, о каких конкретно цифрах улучшения результативности идет речь — обратимся к одному из исследований.

На слайде показано исследование Vanguard по результативности сбалансированных фондов.

И вывод данного исследования, как и многих других, приведенных в оригинале по ссылке — что только 15% управляющих удается добавить к результатам. И с учетом добавленного риска, это улучшение составляет всего 12%. Т.е. если рынок — 10%, то топ перформеры делают 11,2%, с поправкой на добавленный риск.

Добавим сюда все комиссии и получается такая картина:

1. У вас 85% шансов получить результат хуже рынка, как по доходности так и по риску.

2. За это вам придется заплатить 2% ежегодно, что на долгосрочном горизонте сильно бьет по результативности. См.часть про издержки.

Влияние реинвестирования на результативность. Edge.

На слайде показано влияние реинвестирования на долгосрочную результативность, а именно ежегодная выплата дивидендов в размере Perpetual Withdrawal Rate.

Пунктиром показан разброс perfect performance. Цветом — разброс результативности с учетом реинвестирования.

Perpetual Withdrawal Rate — процент капитала, выплачивая который, мы не уменьшаем объем капитала.

Реинвестирование — обязательное условие для высокой результативности на длинной дистанции. Обеспечив его, мы математически, без поиска альфы, можем аутперформить активные фонды / индекс.

Влияние устойчивости к спадам на результативность. Edge.

Отрывок, оригинал: https://blackpointcap.com/documents/Capital%20Review.pdf

На слайде показано влияние спадов на долгосрочную результативность, а именно 15% спад х 3 раза х 30 лет.

Пунктиром показан разброс perfect performance. Цветом — разброс результативности с учетом спадов.

Нужно отметить, что спад, происходящий раз в 10 лет может достигать 60-80%. Что в 4-5 раза больше, чем показанный в модели.

Поэтому, устойчивость к спадам — обязательный компонент высокой результативности.

Устойчивость к спаду метода управления капитала можно измерить показателем — Capture Ratio.

В сравнении с пассивными или активными методами, намного большую эффективность показывает: Портфель (корреляция 1 к рынку) + Хеджирование (незначительное снижение Upside capture ratio, но значительное снижение Downside capture ratio). Таким образом мы значительно увеличиваем устойчивость к спадам и математически, без поиска альфы, можем аутперформить активные фонды.

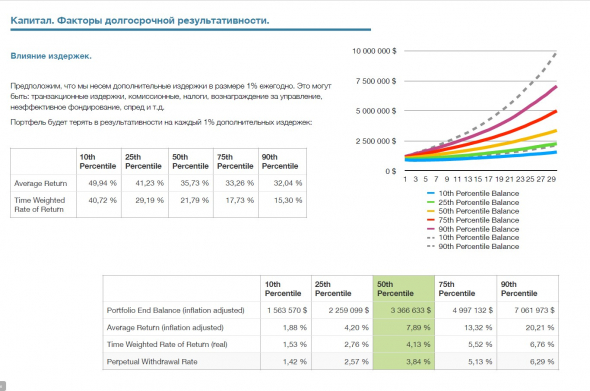

Влияние издержек на результативность. Edge.

На слайде показано влияние 1% дополнительных издержек в год. Пунктиром показан разброс perfect performance. Цветом — разброс результативности с учетом издержек.

На длинной дистанции, за счет compound эффекта разница в результатах становится огромной.

Для справки, в среднем цель брокера по клиенту — 2-3% в год комиссий.

13% от gain — налог.

В сумме — получается очень большое снижение результативности.

Намного большую эффективность показывает: Портфель (качество, без ребалансировок — без налогов и комиссий) + Хеджирование (очень низкие комиссии и редкость операций). Таким образом мы избавляемся от издержек и математически, без поиска альфы, можем аутперформить активные фонды.

Эффект при включении/исключении акции в/из S&P 500

Недавно наткнулся на статью 2001-ого года Make a Bundle on the S&P’s Rejects, где утверждался что компании исключенные из индекса в 2000-ом году не по причине слияния или банкротств, в среднем выросли на 44.5%, а компании добавленные в индекс упали в среднем на 15.5%. Предлагался поддержать портфель акций исключенные из индекса S&P 500, с удержанием акции до одного года.

Немного поинтересовался и нашел некоторые исследования по теме.

В исследовании The Price Response to S&P 500 Index Additions and Deletions (2004) нашли что есть перманентный положительный эффект от добавления акции в индекс, нет негативного эффекта на цену акции от исключенния его из индекса.

Такой же вывод сделали в исследовании Regression Discontinuity and the Price Effects of Stock Market Indexing проводимое в 2013-ом году.

А в исследовании Is There an S&P 500 Index Effect? (2013) утверждается что после и непосредственно перед включением в индекс акции положительный эффект наблюдается, но она временная.

Книга О’Нила может показаться тяжеловесной и сложноватой для понимания, но если у вас хватит сил действительно прочитать (а не пролистать) 4-е издание книги и уделить достаточное время разбору системы отбора CANSLIM, модели слежения за общим рынком на основе широты рынка, досконально разобрать 100 эталонных графиков, вы извлечёте очень много полезного в смысле знаний о рынке.

На первый взгляд может показаться, что книга написана чтобы заманить публику на сайт автора, но это только отчасти так — важно понимать, откуда взялась система CANSLIM, и почему она имеет edge, и если у вас есть актуальная база с котировками и информации о прибыли всех акций, вы можете самостоятельно вычислять необходимые рейтинги и делать CANSLIM-отбор не пользуясь сайтом.

IBD проводит обучающие семинары и продаёт их записи, но околорынок их побочный бизнес — сам О’Нил торгует с 60-х годов и показывает CAGR 40% (Г.Моралес исследовал все его архивные сделки, разметки его сделок есть в цикле статей How To Find & Own America’s Greatest Opportunities и в курсе IBD Model Stock Home Study), я считаю, это выдающаяся фигура на рынке (интервью с ним есть в первых Биржевых Магах), а его настоящие и бывшие портфельные управляющие — это

Источник